都说小散干不过大机构。可弱市之下,基金也木有盈余。怎么办?凉拌(办)呗。晾在一边,先不去管吧,来年再战。

2011年,公募基金除2008年外净值损失最惨重的一年,若与指数相比,2011年基金的惨淡甚于2008年。这一年,公募基金除货币基金外无一实现整体正收益。

债基结束6年正收益

2011年,除货币基金外的全部公募基金均未能实现正收益。其中股票型基金跌幅最大,全年下跌25.02%,跑输大盘3.3个百分点。

过去一年中,股票整体下跌之中结构分化亦十分严重。以不同指数的跌幅为例,代表大盘股的中证100下跌20.87%,代表小盘股的中证500下跌了33.83%,因此这类基金跌幅都比较大。指数型基金略好于股票型,下跌22.35%。

债券基金结束连续6年的正收益,全年下跌2.81%。在“股债双杀”的格局中,债券基金同样未能逃脱亏损的命运。其中国内债券基金过于重视新股和部分参与二级市场股票,一级债基、二级债基的数量远超过纯债基金,也使债券基金受到一定影响。

而在2008年,由于同一年中通胀快速转变为通缩,债券牛市不期而至,债基在当年反而获得超过7%的正收益。

2011年,货币基金成为唯一获得正收益的品种,这主要收益于紧张的资金面以及居高不下的货币市场利率。

选择更难分化更大

在基金整体遭遇下挫的同时,基金之间的分化也更为严重。

2011年,新基金的发行频率仍然居高不下。2011年12月中旬,国内公募基金的数量已经超过900只。2011年的新基金发行达到空前的212只,但从基金首募的规模看,却远小于2009年和2010年。

去年新基金募资总额仅为2401.99亿元,远低于2010年的3104.58亿元和2009年的3821.93亿元,而2010年和2009年新基金发行数量仅为148只和121只。2011年的新基金平均首募规模降至13亿元,也创下三年新低。

新基金的增加给投资者更多选择,但无形之中也加大了选择的风险。

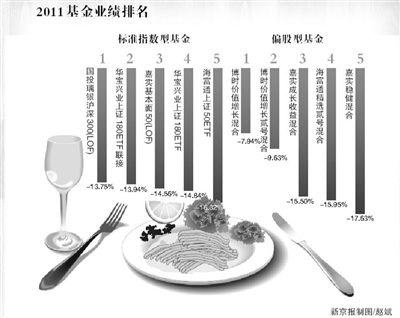

从运作情况看,以股票基金为例,排名前三的分别是博时主题行业跌9.50%,鹏华价值优势跌9.93%,东方策略成长跌10.95%。跌幅最大的三只基金是银华内需精选跌41.77%,融通内需驱动跌40.15%,华商产业升级跌39.58%。首尾业绩相差超过30个百分点。

随着基金数量的增加,预计未来这样分化会更严重,投资者在选择基金方面的难度也将增加。

■ 我的2011

好成绩来自于少折腾

博时价值增长基金经理夏春。在2011年几乎所有共募基金完败的情况下,他管理的基金成为偏股基金业绩冠军。

2011年市场的负收益来自估值和盈利增速的双重下滑。在年初召开博时投研部门的内部会议时,大家对这一年悲观的经济形势、市场形势已有一定预估。过去的一年对各类投资者都是非常艰难的一年。

市场的低迷并不意味着最根本的实体经济出了问题,我们看到中国实体经济中的很多方面还在平稳运行,很多行业和企业也还处于上升的空间中。我管理的基金在2011年获得超额收益,大家可以看到重仓的几个股票其实没有什么变化,有一些重仓股还在加仓。从去年的角度看,没有什么特别的经验,就是在企业价值评估这一方面把关比较严格,对各种概念炒作参与不多。去年的下跌,本质上是价格太高导致的下跌,因此,少折腾客观上回避了很多风险。

有些投资者注意到,过去一年我都没有持有银行股。未来很长一段时间,银行股也不会进入我的投资组合,银行股的利差收入本质上决定权不在银行自己手里,对于我来说,这样的品种是无法接受的。我喜欢在那些市场化的,竞争程度比较高的行业中选择股票。

在地产股方面,去年我选了20个点(仓位百分比)的地产股,主要是保利等大型地产龙头。选择地产股并不是因为看好这一个行业,而是这些股票下跌的空间不大,基本上当做现金在使用。而从效果看,从年初到年尾,其涨幅基本上是零,效果也与现金相差不大。目前这个阶段则是在减持地产股,如果有更好的投资选择,为什么还要拿着地产股呢?

未来地产公司的回报率一定会出现快速下降。这个下降并不是说体现在报表上的毛利率或者净利率,而是用少量资金撬动整个链条这种模式,其自由资金的回报率会快速下降。地产股整体上也不太可能有太好的表现。如今到了底部没有?这一点我不太知道。但可以买的股票太少,很多股票仍然偏贵。讲述人:夏春

■ 猜想2012

上半年或现建仓机会

经过2011年的惨淡表现之后,目前的市场可能正孕育着机会。偏股基金也可能因此受益。

目前部分机构认为,经济或于一季度末二季度初见底,有可能在下半年出现复苏。因此上半年是较好的建仓时机。此外部分机构货币政策有望在今年出现放松,此外一季度也是传统的信贷投放高峰,股市在上半年有可能出现建仓机会。

也有悲观的投资者认为,上半年经济环境仍然处于衰退的区间,A股的供需矛盾依然突出,年中可能出现经济的拐点,但下半年复苏的动力并不充足。若从这种角度看,股市在上半年出现机会的可能性更大。

QDII业绩或好于去年

2011年欧洲债务问题是困扰海外市场的主要因素。受这一问题影响,在海外市场中,仅美股表现较好。欧洲股市、日本股市以及主要新兴国家市场均表现疲弱。法国、德国、印度、俄罗斯以及中国香港股市均出现较大跌幅,这也影响了投资于海外市场的QDII基金的表现。但与A股比较,QDII的表现仍不算太差。

2012年欧债问题持续,但对于QDII两个主要的投资区域港股和美股,投资者均抱有相对乐观的态度。交银国际此前指出,港股虽可能出现下跌,当全年看高20%;此外欧元区和新兴市场乏力的情况下,投资者更看好美元走势和美国经济的复苏,在这种情况下,QDII应会实现比2011年更好的业绩。

新基金发行增速趋缓

2011年基金公司共发行了212只各类产品,几乎每周有4只基金面市。到2011年12月,公募基金的保有数量已经超过900只。

值得注意的是,在证监会放开多通道基金审批之后,新基金的申报日渐增多,但发行速度可能趋近饱和。

另一方面,从新基金发行规模看,2011年新基金的平均首募规模降至13亿元左右,在2009年这一规模是31.6亿元,2010年仍有21亿元,连续两年新基金首募规模下降,2010年首募规模较2009年下降34%,2011年则较2010年下降38%。

新基金的发行速度预计将在2012年达到一个均衡的状态。基金公司通过发行新产品来实现管理资产规模增加,这一手段的效用也将变弱。

本版采写/本报记者 吴敏