- 2012年06月27日 星期三

客户保证金只能用于合同约定违约代偿;近期频现融资性担保机构违规经营致资金链断裂事件

|

新京报讯 (记者沈玮青)有融资担保公司近期被曝因违规经营导致资金链断裂。银监会昨日就融资性担保业发展情况召开通气会,会上融资性担保业务监管部暨联席会议办公室副主任文海兴表示,目前我国融资担保业总体运行较为平稳,此前出现的一些风险事件属个别现象。接下来监管部门将对融资性担保机构收取客户保证金的行为进行风险排查。

担保行业“僧多粥少”

近年来,随着中小企业融资需求不断增长,融资性担保公司也迅速发展。但在其爆发式增长的背后,担保公司的服务性功能被逐利性取而代之。

去年以来,中担、华鼎、创富等担保公司以委托理财名义在账外挪用客户保证金,或利用关联企业套取银行信贷资金用于高息放贷和高风险投资,结果导致资金链断裂,在行业内引起轩然大波,影响了担保行业的整体信用,也引起了监管层的注意。

文海兴昨日表示,近期相继出现的一些融资性担保机构因违规经营导致资金链断裂的风险事件,暴露出部分融资性担保机构自身经营管理不规范、偏离主业、内控机制欠缺、缺乏严格有效的监管等问题,存在较大的风险隐患。

这些隐患包括部分地区批设融资性担保机构数量过多,加剧了担保市场的过度竞争和乱象,整个行业呈现“僧多粥少”的局面;部分融资性担保机构违规经营,热衷于担保业务之外的高风险、高收益活动,风险隐患突出;同时,一些地方的监管部门在一定程度上仍存在重发展、轻监管现象,风险意识和日常监管不够到位。

同时,与融资性担保机构数量和业务的快速增长相比,监管资源不足,且专职人员少,非现场监管和现场检查等监管能力不强,监管有效性亟待增强。

不得混用保证金

对于上述问题,联席会议近期起草并出台了《关于规范融资性担保机构客户担保保证金管理的通知》,以消除客户保证金被挪用的风险隐患。

《通知》明确,客户保证金不能与融资性担保机构的自有资金混同使用,只能用于合同约定的违约代偿;在此基础上,《通知》还提出了专户管理、信息报送、强化监管、违规不得享受扶持等一系列规范管理要求,并鼓励融资性担保机构通过提高自身风险管控能力,努力做到不收或少收客户保证金。

对于近期有媒体报道称监管机构要求各地对融资性担保机构开展风险排查,融资性担保行业面临洗牌,文海兴称,加强监管不是为了限制或干预该行业的正常秩序,而是为了帮助其更好地发展,是一种“寓监管于服务”。银监会称,接下来监管部门将对融资性担保机构收取客户保证金的行为进行规范,进行风险排查。

■ 行业

担保业将建立

监管问责机制

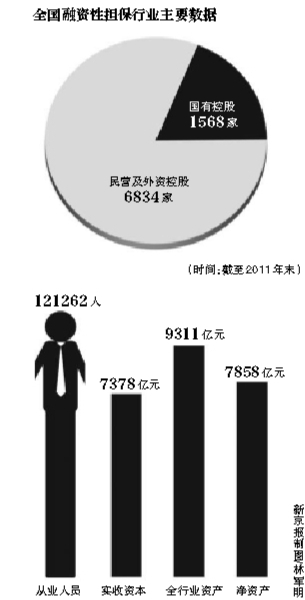

昨日,银监会公布数据显示,截至2011年末,全国融资性担保行业共有法人机构8402家,同比增长39.3%,其中,国有控股占18.7%,民营及外资控股81.3%;全行业资产总额9311亿元,同比增长57.2%;融资性担保机构及资产总额迅速增长。

为了促进担保行业的规范发展,我国在2010年3月出台了《融资性担保公司管理暂行办法》,将其正式纳入监管范畴,由各地人民政府确定的部门审批和监管。文海兴称,去年以来,通过对融资性担保机构全面规范整顿和风险排查,其风险管控水平不断增强。截至2011年末,融资性担保代偿率0.5%,损失率0.02%,同比减少0.02个百分点。融资性担保贷款不良率为0.8%,连续两年呈下降趋势。

据悉,今年融资性担保机构地方监管工作将积极探索分类监管,加强对风险的研究和预判,建立和完善辖内融资性担保行业风险预警和应急机制,同时建立监管问责机制,确保责任落实到位。

■ 关键词解析

融资性担保 担保业分为融资性担保和非融资性担保,融资性担保是指担保人与银行业金融机构等债权人约定,当被担保人不履行对债权人负有的融资性债务时,由担保人依法承担合同约定的担保责任的行为。

新京报记者 沈玮青

更多详细新闻请浏览新京报网 www.bjnews.com.cn