- 2012年06月27日 星期三

我国拟禁止地方政府自行发债

预算法修正案草案二审稿规定,各级政府全部收入、支出都应纳入预算,预决算应及时公开

|

十一届全国人大常委会第二十七次会议26日上午在人民大会堂举行第一次全体会议。根据议程,会议继续审议出境入境管理法草案、预算法修正案草案,首次审议老年人权益保障法修订草案、劳动合同法修正案草案、证券投资基金法修订草案等。

预算法修正案草案

我国将如何加强对10万多亿元公共财政的监管?备受关注的预算法修正案草案26日终于揭开神秘面纱。预算法修正案草案二审稿规定,“除法律和国务院另有规定外,地方政府不得发行地方政府债券”。现行预算法自1995年实施至今将近20年。

地方债务

地方政府不得自行发债

【草案规定】 预算法修正案草案二审稿,拟恢复现行预算法关于地方政府不得自行发放政府债券的规定,重申“除法律和国务院另有规定外,地方政府不得发行地方政府债券”。

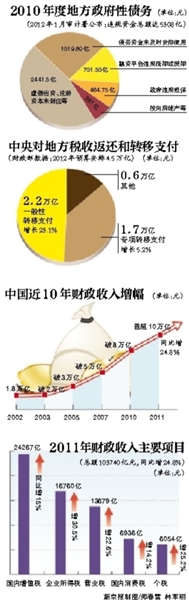

【解读】 全国人大法律委员会副主任委员洪虎:考虑到近些年我国地方政府债务急剧上升达10万多亿元,带来的问题和潜在的风险必须引起高度重视。因此草案二次审议稿恢复现行预算法规定,明确从严规范地方债务,规定除法律或国务院另有规定外,地方政府不得发行地方政府债券。

我国现行预算法规定:“地方各级预算按照量入为出、收支平衡的原则编制,不列赤字。除法律和国务院另有规定外,地方政府不得发行地方政府债券。”

2011年12月提交十一届全国人大常委会初次审议的预算法修正案草案在加强对地方政府债务管理的基础上,曾提出对地方政府债务实行限额管理。

北京大学财经法研究中心主任刘剑文:目前完全放开地方自主发债的政策和机制都不成熟。从修正案草案公布的内容看,关闭地方政府自行发债的“闸门”,表明了决策层对这一问题的谨慎态度。

财政部财科所所长贾康:要保持地方融资平台的健康持续发展,关键还是要建设地方阳光融资制度。首先应“开前门”,结合预算法修订积极推行阳光融资,接受公众监督;其次要“治存量”,要逐渐将10.7万亿元地方债务消化干净;此外还要“关后门,修围墙”,严控新增地方债务,规避风险。

预算种类

我国预算包括“四本预算”

【草案规定】 修正案草案二审稿规定:“预算分为公共预算、政府性基金预算、国有资本经营预算、社会保障预算。”

【解读】 财政部财科所所长贾康:草案明确提出我国的预算是一个包括四本预算在内的复式预算体系,强调了预算编制的统一性和完整性。

中国社科院财经战略研究院院长高培勇:从过去只强调“公共预算”一本预算,到如今强调“四本预算”,此次提交审议的预算法修正案草案在强化人大对预算监管上迈出重要一步。我们通常说的公共预算只是一般预算收支,除此之外,政府预算还应覆盖其他政府收支,如政府性基金预算、国有资本经营预算以及社会保障预算。目前,我国公共财政收入超过10万亿元,但加上其他三本预算总收入还要更多。这些政府收入与公共财政收入相比,只有形式差异,没有本质不同,都是百姓的血汗钱,都应纳入人大监管。

预算法修正案草案新增第4条明确:“预算分为公共预算、政府性基金预算、国有资本经营预算、社会保障预算。公共预算、政府性基金预算、国有资本经营预算、社会保障预算应当保持完整、独立,同时保持各类预算间相互衔接。”

预算管理

政府全部收支应纳入预算

【草案规定】 修正案草案二审稿明确:“预算由预算收入和预算支出组成。各级政府的全部收入和支出都应当纳入预算。”

【解读】 中国社科院财经战略研究院院长高培勇:这意味着我国政府全部收支将纳入人大监管视野,有助于在预算中全面反映政府全部财政资金运行情况。

我国修改预算法的一个重要方向就是增强预算的完整性、科学性和透明度。记者从财政部了解到,我国从2011年1月1日起全面取消预算外资金,迈出预算管理制度改革的重要一步。据初步统计,去年中央约60亿元、地方约2500亿元原来按预算外资金管理的收入纳入预算管理。

此外,草案二审稿还对增强预算编制的科学性作出规定:强调“预算收入的编制应当与经济和社会发展水平相适应,不得隐瞒、少列政府收入,不得将上年的非正常收入作为编制预算收入的依据。”

预算公开

预决算及时公开保障知情权

【草案规定】 修正案草案二审稿规定:各级政府应及时向社会公开预决算,旨在从法律层面保障公众的知情权和监督权。经本级人民代表大会或者本级人民代表大会常务委员会批准的预算、预算调整和决算,应当及时向社会公开,但涉及国家秘密的内容除外。

【解读】 专家表示,现行预算法未对预算公开作出规定。修正案草案明确规定各级政府应及时向社会公开预决算,旨在从法律制度层面保障公众的知情权和监督权。“取众人之财,办众人之事”,纳税人的钱怎么花,公众有权知道。

审计署原审计长李金华曾表示,从每年审计查出的问题看,为部门利益而违法违规的情况越来越少,大量是不规范的问题。有些预算还不够细化,预算的公开度、透明度还不够大,缺乏广大群众的参与、管理和监督。

2010年我国首次推进部门预算公开,今年以来,98个中央部门已几乎尽数公开了部门预算。此外,继去年首度向社会公开“三公”经费后,财政部部长谢旭人近日表示,今年中央本级和各部门的“三公”经费预算、决算也将在此次全国人大常委会批准2011年中央决算后公开。

北京大学财经法研究中心主任刘剑文:“三公”经费公开作为预算公开的突破口,应该做好并逐步细化说明,让专业人士看得懂,这样政府在预算执行过程中的随意性就会得到遏制,实现真正的监督。

预算覆盖

乡镇一级政府须设立预算

【草案规定】 修正案草案二审稿明确,国家实行一级政府一级预算,乡镇一级政府也要设立预算。乡、民族乡、镇的人民代表大会审查和批准本级预算和本级预算执行情况的报告;监督本级预算的执行。

【解读】 全国人大法律委员会副主任委员洪虎:调研中不少地方提出,乡镇作为一级政府,都应当设立预算,“乡财县管”只是提高财政资金使用管理水平的一种措施,不能改变乡镇预算的性质。乡镇预算应坚持“三不变”,即乡镇预算的主体地位不变、财政资金的所有权和使用权不变,财务审批权不变。此外,根据宪法和地方组织法,乡镇政府作为一级政权组织,其履行职责需要财力保障。据此,草案二审稿规定乡镇一级均设立预算。

中国社科院财经战略研究院院长高培勇:这意味着乡镇一级的预算必须由乡镇人大进行审查批准。设立乡镇一级预算,有助于加强我国基层政府的财政监管,防止财政资金浪费。如果不按一级财政一级政府设立预算,最大的问题政府开支缺乏自律机制,容易出现财政监管漏洞。

我国现行预算法规定,“不具备设立预算条件的乡、民族乡、镇,经省、自治区、直辖市政府确定,可以暂不设立预算。”

转移支付

增地方财权缩小地区差异

【草案规定】 修正案草案规定,财政转移支付应当规范、公平、公开,以一般性转移支付为主体,以均衡地区间基本财力为主要目标。一般性转移支付不指定专项用途,而专项转移支付须经国务院批准设立,专项用于办理特定事务。

【解读】 财政部财科所所长贾康:由于我国区域发展不平衡,东中西部地区财力差异较大,中央政府有必要适当集中财力加以调整。修正案草案规范转移支付制度,增加一般性转移支付,是缩小地区间财力差异、逐步实现基本公共服务均等化的重要途径。

转移支付中,不指定专项用途的一般性转移支付比例将提高,有助于增强地方财力支配的自主权,进一步缩小地区间财力差异。

数据显示,2010年,中央对地方的税收返还和转移支付已占中央财政总支出的66.9%,对于缩小地区间财力差异、推进基本公共服务均等化等,发挥了重要作用。

综合新京报记者 王姝 新华社报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn