- 2012年07月12日 星期四

-

即时新闻

-

热线电话

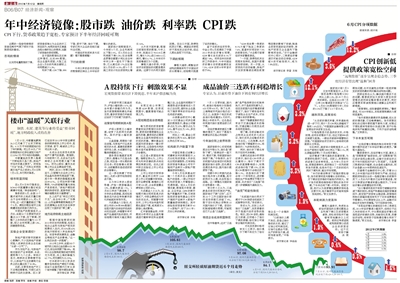

CPI下行,货币政策趋于宽松,专家预计下半年经济回暖可期

|

近期的一些信号使得投资者在熊市气氛下倾向于选择悲观的看法。

悲观的情绪

比如用电量数据的下滑,投资者很难认为企业的开工率在回升;电荒的消失及秦皇岛码头堆积如山的煤炭,加剧了投资者的悲观预期。

各方面的数据也在反映这种情况,比如PPI数据。在企业盈利层面,大型工业企业5月份的利润总额较上年同期减少5.3%。

利率下调、CPI下降、PPI下降、股市下跌、油价下调,专家们和大企业的老板们被叫去问策。

中国经济到底有多大问题?需不需要调整?

下行的数据

今年以来的各项宏观经济数据都反映出上半年经济增长的疲态。

国家统计局数据显示,今年前5个月,企业利润同比下降2.4%。仅5月份企业利润就下滑5.3%;社会消费品零售总额累计同比自去年年末以来一直处于下降态势,已从高位的17%左右降至5月份的14.5%;前5个月施工项目计划总投资同比增长16%。

从外贸方面来看,根据日前商务部的数据,今年上半年,我国出口9543.8亿美元,增长9.2%;进口8854.6亿美元,增长6.7%,上半年对外贸易增速仅为个位数。

摩根大通分析称,中国经济目前面临的问题是需求疲弱。这源于内外两方面的因素。在出口方面,欧债危机阴云不散。美国经济表现好于其他发达经济体,但近几周也呈现下行风险。

下调的预期

摩根大通称,调整经济结构的措施有利于中国经济的长期增长,但短期内拖累了经济的增长。

鉴于目前的经济形势,中金公司6月底调低了中国2012年的经济增长预期,GDP增长由此前的8.1%下调至7.8%。而早在年初的政府工作报告中,今年中国经济的增长目标就被调低至7.5%,GDP目标8年来首次低于8%。

“GDP将由第一季度的8.1%大幅下挫至二季度的7.6%,直逼年初预定的7.5%的政策目标。”兴业银行首席经济学家鲁政委说。

“一方面,欧债危机未出现根本性转机,我国外部需求持续走弱。另一方面,从投资的内在动能看,房地产开发投资增速在调控政策等因素的影响下放缓;制造业投资受国际经济弱势、房地产投资及企业盈利下降影响而走低。”交行金融研究中心预计,二季度经济增速仍可能在低位徘徊,GDP破8的可能性较大,或为7.8%左右。

新京报记者 李蕾 吴敏

楼市“温暖”关联行业

钢铁、水泥、建筑等行业将受益“楼市回暖”,地方财政收入或将改善

7月10日,中赫置地豪掷26.3亿元拿下了北京万柳地块。4.15万/平米的楼面地价创了年内新高。而上月18日,广州的楼面地价纪录也被恒大地产以32967元/平方米的价格刷新。

中赫置地的负责人强调“万柳地块只是个例,房地产市场并未真正复苏”。而有些“巧合”的是,广州和北京两块高价地产生之前的6月8日和7月6日,央行两次降息。

楼市明显回暖

在6月8日央行降息后,SOHO中国董事长潘石屹在微博中写道,“奔走相告吧!”。

降息前的5月,全国13个重点城市的土地成交量仅相当于去年同期的2/3,而6月中旬,这一成交量就超过了整个5月。调控初期各城市土地频遭流拍的现象已然作古。

中原地产的数据显示,6月份,全国54个主要城市成交量达22.9万套,创下新高,而整个上半年的成交量为101万套,较之去年同期上涨12%,回暖趋势明显。

实体企业受累调控?

除地产商对楼市回暖欢心鼓舞外,不少因房地产放缓而陷入泥淖的实体企业也能“长舒一口气”了。

作为支柱产业,与房地产相关联的产业有钢铁、水泥、建筑等十几个之多。有统计显示,钢铁的主要销售市场中,以房地产为主的建筑行业所占的比重达到了50.8%。

此前,主要受房地产开工不足等因素影响,亏损已成为钢铁行业的主旋律。在21家已经发布2012年中报业绩预告的钢铁板块上市公司中,显示预减、首亏、略减的上市公司达到15家。

水泥企业也深受此前房地产不景气的拖累。数据称,今年前两个月,水泥全行业利润较之去年同期大幅下滑70%。而天山股份、冀东水泥等上市企业业绩连续亏损。

同时,自2011年第三季度至今,以玻璃为主业的上市公司金晶科技净利润连续下滑,其今年一季度的降幅甚至高达89.61%。公司在年报中解释称,70%的玻璃用量与房地产息息相关,“房地产调控政策的持续收紧,直接导致了玻璃终端需求的大幅萎缩”。

比上述产业“有过之而无不及”,自去年以来,广东佛山、山东淄博等建筑陶瓷主产区的建陶企业因无法去库存出现了大面积的“停工潮”。

地方政府依赖土地经济

根据中国指数研究院2010年初发布的数据,包括土地出让金和与房地产相关的税费收入在内,约40%到60%的地方财政收入来自房地产业。如若考虑到建筑业、金融业等相关产业的影响,“这一比例还会进一步提高”。

2012年上半年,全国300个城市的土地出让金总额6525.98亿元,较去年同期下降38%。其中以出台限购政策的城市表现尤为明显,如上海的降幅为62.77%,而天津则为25.25%。

中央政府今年以来多次重申坚持房地产调控不动摇,但至今全国范围内已有30多个城市调整了楼市调控政策。

新京报记者 尹聪

■ 分析

A股持续下行 刺激效果不显

宏观数据带来经济下滑忧虑,半年来沪指涨幅为负

沪深股市周三尾盘回升,沪指小幅收涨0.51%,但全年累计涨幅仍然为负。货币政策频频刺激也未能见效,看多投资者仍未能适应经济下行环境下的股市。

政策信号频频刺激A股

沪深A股周三小幅收高,结束了此前两天的跌势。其中沪指小幅收涨0.51%。

从盘面看,周期类个股在走强,与房地产行业息息相关的水泥、基建类股票带领市场上涨,水泥建材行业整体涨幅超过3%。

国务院总理温家宝周二表示,稳增长不仅是当务之急,而且是一项长期的艰巨任务;而在稳增长政策中,当前重要的是促进投资的合理增长。

这一表态刺激了市场信心,此前A股市场持续低迷不振。

从今年以来的A股走势看,沪指一度涨幅逼近12%,但最终跌至-1%。5月份以来的下跌消耗了上半年的全部涨幅,其间包括降息在内的各种刺激手段均未能起到有效作用。

大成基金人士指出,此前公布的CPI和PPI数据已经显示国内实体经济低迷的状况在延续,伴随着未来可能产生通缩风险的担忧,市场短期内难有大幅反弹的机会。

本周五将公布第二季度GDP数据,在悲观氛围中,谨慎情绪可能占据上风。

A股短期遭遇业绩难题

略为悲观的投资者需要看到经济数据切实的好转,更悲观的需要看到企业盈利改善,最悲观的还需要看到企业盈利持续相当长时间的改善。博时基金在其面向投资者的一篇分析文章中说,这些信号共同的特点是可能要等很长时间才会看到。

这正是A股面临的难题。瑞银证券认为,上市公司毛利率改善的拐点将在第四季度出现。在此之前中报正在验证上市公司业绩的疲弱。

上市公司的中报预告显示,截至昨日两市1048家上市公司披露中报预告,其中业绩预增、略增的公司只有424家,占全部披露业绩预告公司的40%。

大成基金人士认为,在短期内难出现明显亮点的情况下,中报业绩将成为市场的关注点。而随着中报发布,上市公司全年盈利预期也面临下调,或再度对A股信心造成影响。

汇丰晋信基金称,中报期间分析师对企业盈利增速进行重新审视和全面调整之后,企业盈利预期的下调趋势逐步趋缓将在9月份之后出现,届时由企业盈利下滑所带来的市场冲击也将逐步减弱。

众禄基金研究中心截至10日对基金公司多空调查的数据显示,基金公司看多占比为32%,看空占比为54%,看平占比为14%,多空比为0.59:1。

而在上一周,基金公司看多的比例为36%,看空的比例也仅有36%。。

机构新开户数量下滑

中国证券登记结算公司最新发布的数据显示,6月份机构投资者入市步伐也出现放缓趋势,仅有保险类投资者和基金公司专户理财产品新开A股账户数量继续保持高位。

今年5月社保基金时隔7个月再次在A股新开账户的信息,一度让市场对机构投资者入市增强信心充满希望。但从6月份的情况看,数据显示券商、基金、企业年金、QFII的新开账户数量再次下滑,仅有保险类投资者和基金公司专户理财产品新开A股账户数量继续保持高位。其中保险类投资者单月新开40个A股账户,创下2011年1月份以来的新高。

新京报记者 吴敏

成品油价三连跌有利稳增长

专家认为,目前形势下油价下调有利经济增长

7月11日零时起,国内汽、柴油价格每吨分别降低420元和400元。除了北京、上海等城市汽油价格仍在7元之上,全国多个地区的成品油价格将重回6元时代,接近3年前水平。这也是近年来国内油价首度连续三次下调。

在经济增速放缓压力骤增的情况下,油价下调是为刺激经济还是必然选择?

今年油价跟上世界形势

国家信息中心宏观预测部主任牛犁认为,油价是“顺势下调”。“欧美经济一直不好,需求不振,导致国际油价持续下滑。”牛犁表示,由于目前国内成品油定价机制紧跟国际油价走势,因此满足在满足条件后,国内油价就顺势下调。

回顾今年以来国内成品油价格共有5次调整,其中前两次为上调,此后即是三连降。这一调整也与国际油价走势基本一致。

有分析人士认为,三连跌是目前定价机制的产物。国际油价下跌“过快”,还不到22个工作日国际油价移动变动率就已突破了4%。限于定价机制必须等到22天国内油价才下调。若定价机制缩短调价周期,可能现在已不止是“三连跌”。

物流企业成本明显降低

在牛犁看来,这次“三连跌”是严格按照定价机制来执行,并不是政府刻意为之,但在目前国内经济增速放缓情况下,油价下调却是有利于减轻企业生产成本,对经济增长有积极影响。

油价下降最直接的效应来自于交通运输成本的降低,交通运输以及航空业成本将明显降低。

据了解,目前运输成本占物流企业成本的七成左右,油价成本占运输成本的一半左右。以此推算,此次柴油价格下调幅度约5%,将降低约1.7%的物流成本。

同时,油价的下调也有利于拉动汽车销售。

生意社成品油分析师李宏表示,油价在CPI中所占比重较小,油价下调对于CPI的直接影响很小,如果成品油价格下调10%,反映到CPI数据中只会相应的下降0.1%。但是油价的下调会有一个传导效应,进而影响到生产和消费环节等方方面面,此次油价“三连降”将进一步缓解国内通胀压力。

“油荒”可能性降低

“此前国内油价两次下调对于CPI持续走低起到了间接带动作用。”李宏表示。

李宏认为,实际上此次油价“三连跌”,发改委看的并不是国内经济走势的脸色。相反,因CPI走低,通胀压力放缓,反而缩小了油价下调的涨幅,给石油公司留有合理的利润空间。

对此发改委价格司有关人士表示,油价偶尔下调不到位为了给石油企业一个合理的利润空间。

“以前油价上调不到位,若是让油价降低的太低,超过了石油公司利润空间,石油行业就会亏损,生产积极性不高,进而导致油荒。”牛犁表示。

新京报记者 钟晶晶

■ 分析

CPI创新低提供政策宽松空间

“远期数据”逐步呈现企稳态势,三季度经济有望出现“温和”回升

国家统计局7月9日发布数据显示,6月份居民消费价格指数(CPI)同比上涨2.2%,创29个月以来的新低。这是自2010年7月以来CPI增速首次回落至“3”以下。6月份CPI数据较今年1月份的4.5%已下降了2.3个百分点。

通胀回落,政策放松

“从目前的情况来看,未来通胀将进一步下行,预计7月CPI同比涨幅将下降到1.6%左右。”中国国际金融有限公司首席经济学家彭文生说。

“价格指数显示的是供求关系,价格回落,说明目前需求不足,在这方面PPI的反映更为直接。一般经济疲弱伴随着物价回落。”中国国际经济交流中心咨询研究部副部长王军说。

与此同时,国家统计局数据显示,6月份生产者物价指数(PPI)同比下降2.1%,同比涨幅连续第4个月出现负增长。

经济增速下滑与通胀的显著回落,为政策放松提供了空间。实际上,政策放松的迹象已经非常明显。从今年5月份开始,政策逐渐转向,政府推出了一系列财政和货币政策,包括央行在1个月的时间内两次下调利率,超出市场预期。

“央行的做法释放了较强的宽松信号,货币政策明显向稳增长目标倾斜。7月下调法定存准的可能性仍然较大。预计货币政策将维持相对宽松的货币环境,下半年还将下调1次利率。财政方面,我们认为适度增加基建投资将是主要方向,地方融资平台可能有选择性地放松。”彭文生表示。

本轮刺激力度温和

摩根大通表示,考虑到当前经济面临的主要问题是企业利润下滑以及投资需求疲软,放松流动性并不能够有效地解决以上问题。政府应考虑退税或免税政策以促进企业的投资活动。这不仅有助于解决周期性问题,也可在避免出现新一轮政府触发的投资热潮的同时解决结构性问题。

西部证券也认为,解决国内需求不足的问题,需要政府加大投资力度拉动投资需求进而保证整体需求的复苏,同时还需要采取减税措施以缓解企业利润不断缩减。

“政策宽松,但别奢望极度宽松。”鲁政委说,与2009年相比,本轮政策刺激的力度明显温和。

“货币政策的基调依然是稳健,但从目前的情况看,已经略微偏松。货币政策在放松的过程中要把握节奏和力度,如果过于宽松就有导致物价快速反弹、资产价格泡沫和产能重回过剩。不利于经济结构调整。”王军表示。

下半年复苏可期

“这些促增长措施的推出将有助于提振内需并促进下半年经济增长的复苏。”摩根大通指出。

鲁政委表示,在经济增长方面,基本上是“即期数据”继续走低,但“远期数据”则已逐步呈现企稳态势,这暗示目前经济正处于年内探底回升的“U形底部”。只是第三季度的回升幅度,也会是相当温和的,而不会是像2009年那样的迅速拉升。

交通银行金融研究中心称,尽管2012年上半年国内经济形势较为严峻,但在近期政府持续出台的一些稳定增长的政策作用下,5月份内外需求已经有恢复迹象,预计三季度经济增速有望企稳回升,下半年经济增长的软着陆依然可期。

“出口增速明显回升有助于缓解经济快速下滑的担忧;房地产和基础设施投资增速回升,固定资产投资有企稳迹象;政策推动和物价涨幅回落将有利于下半年消费需求平稳增长;中长期信贷占比上升,金融对实体经济支持作用增强。”交行在报告中称。

“本轮经济增长放缓将在今年二季度见底,2013年经济增速小幅回升,但将位于近几年的较低水平,中长期我国经济增长将呈现逐步放缓的态势,如能深化改革,改善经济结构,将有助于控制潜在增长率的下降速度。”彭文生说。新京报记者 李蕾

更多详细新闻请浏览新京报网 www.bjnews.com.cn