- 2012年11月03日 星期六

-

即时新闻

-

热线电话

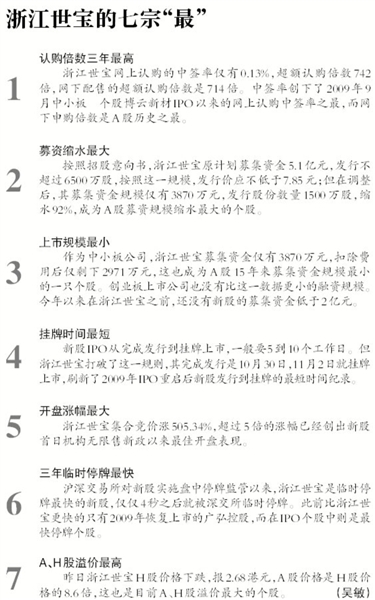

收盘大涨627%,创下“开盘涨幅最大”、“A、H股溢价最高”等多项纪录;股民中一签可赚8085元

| ||

| ||

|

新京报讯 (记者吴敏)交易所示警和业绩下滑也未能阻挡投资者爆炒的热情,创下多项纪录的中小板个股浙江世宝昨日上市,上市4秒后即被临时停牌,但最终仍上涨626.74%。按照收盘价计算,投资者中一签浙江世宝,净赚8085元。

三度停牌爆炒难遏

浙江世宝(002703)昨日在深交所上市,尽管此前深交所已经提示风险,但仍未逃过被爆炒的命运。

昨日浙江世宝开盘报15.62元,较2.58元的招股价上涨了505%,这一价格也远远超过此前机构的预测。

在开盘集合竞价阶段,浙江世宝成交582.6万股,换手率达到38.8%,随后的4秒钟内,浙江世宝换手率超过50%,深交所对其实施盘中临时停牌,停牌至10时31分。

但随后仅交易了50秒,浙江世宝股价进一步上涨,较开盘价涨幅超过10%,被深交所再次停牌,停牌至13时02分。但第二次停牌也未能冷却投资者热情,下午仅仅交易11分钟后,因股价涨幅较开盘价超20%,浙江世宝再次被停牌。

全天浙江世宝全部交易时间15分钟36秒。也是近期交易时间最少的一只新股。

但浙江世宝最终的涨幅巨大,收报18.75元,较发行价上涨626.74%。

此前浙江世宝发行时出现了大幅缩量发行,其融资规模从5.1亿元缩减到0.39亿元,缩水了92%。

在此之前也有类似的例子,洛阳钼业也缩水八成发行,随后首日暴涨了221%。

上市即告业绩下滑

虽然在上市首日受到投资者的热捧,但浙江世宝并不是一家业绩十分诱人的公司。

由于浙江世宝股本小,缩量发行等原因,此前深交所提醒,希望投资者参与新股首日交易前仔细阅读相关公告,充分了解上市公司各项风险,理性投资。

上市公告也确实提示了风险。浙江世宝主要从事汽车转向器及其他转向系统关键零部件的研发、设计、制造和销售。上市公告指出,今年前三季该公司主要产品销售收入下滑,其中营收4.4亿元,同比下降5.99%,净利润5012万元,同比下降25.08%。公司预计显示,全年业绩较上一年可能下降27.35%到30.89%。

此外,由于募集资金不足,浙江世宝的募投项目有可能无法按期完成。浙江世宝最终募集资金净额只有2971万元,而募投的三个项目需要资金5.1亿元。

机构首日抛售获利

浙江世宝是否会蹈洛阳钼业的覆辙?此前,洛阳钼业上市首日暴涨221%,第二天股价冲上10.59元,但目前报8.4元,动态市盈率超过34倍,业内普遍预计其仍面临长期价值回归。

浙江世宝首日报18.75元,但部分机构已抛售了持有的股份。交易所数据显示,网下配售的三家机构中,已有两家机构清空了浙江世宝。

■ 相关

深交所 个人投资者是买入主力

新京报讯 (记者吴敏)深交所昨日晚间发布统计称,首日买入浙江世宝的以个人投资者为主,只有7家一般机构买入了浙江世宝,仅占0.14%。深交所称将督促上市公司及时发布公告进一步警示风险。

深交所统计显示,昨日个人投资者买入浙江世宝的股票数量占比为99.86%,基金等专业机构未在首日买入,仅有7家一般机构少量买入。

从投资者资产规模看,50万元以下资产规模的投资者户数占比90.9%,买入股数占比为52.7%。而且股价越高,中小投资者买入占比越高。开盘集合竞价阶段,买入5000股以下的个人买入股数占比13.47%;第二次复牌至第三次停牌阶段,买入5000股以下的个人买入股数占比上升到了48.95%。

■ 延展

“秒停”引发发行改革追问

低价发行,低募集资金,上市被爆炒,创下涨幅纪录。A股定价是否要与H股挂钩,压低价格是否就是成功的标志?浙江世宝和洛阳钼业上市的例子引发了部分投资者和专家对于新股发行改革方向的追问。

一些学者认为,仅以降低“三高”为目标不是新股发行改革的正确方向。

经济学家华生认为,这是新股发行改革走偏了方向的一个明显案例。他认为,新股发行从“三高” (高发行价、高发行市盈率,高募集资金)变成了“两低”(发行量低、发行价低),只是有利于一级市场投资者,而损害了二级市场投资者,二级市场投资者面临长期的股价回归的过程。

华生表示,更大的危害在于这使得新股发行不败的局面延续,促使投资者都去打新,加剧一级市场和二级市场的失衡。另一方面,二级市场上股价面临长期的价值回归,损害二级市场投资者的利益。

华生认为,中国股市二级市场的股价结构是扭曲的,没有看到这一点,改革措施就难见效。

武汉科技大学证券金融研究所所长董登新持有相同的观点。他认为,以H股股价来指导A股发行价并不合适。“这是重新回到2009年之前,虽然我们没有指定市盈率,但是说了无限靠近港股的市盈率,窗口指导是一种倒退。”

董登新表示,以H股定价指导A股定价,A股市场显然是不买单的。两个不同的市场,股票估值水平和评价标准是不同的,人为地让两个市场趋同并不现实。洛阳钼业和浙江世宝都是明显的例子。

董登新认为,应该重新回到市场化的定价上来,剔除人为的干预,按照市场化定价。“那么这两个股票的定价显然都不会是两三块,至少是6块以上,暴涨也会得到限制。”他认为再次打造新股不败的神话不妥。

董登新建议,创业板和中小板个股应该一个季度一次集中批量上市,而不应该单独挂牌。他说,垃圾股的估值标准扭曲了A股的估值体系,在这个问题解决之前,“市场对炒新炒小的需求非常大,我们应该满足它。”

新京报记者 吴敏

更多详细新闻请浏览新京报网 www.bjnews.com.cn