- 2012年11月07日 星期三

-

即时新闻

-

热线电话

分析称,此举为对冲巨量到期资金;受制于通胀压力,央行还将继续逆回购代替降息和降准

|

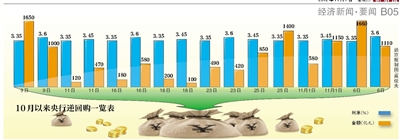

新京报讯 (记者苏曼丽)为对冲巨量到期资金,央行昨天在公开市场进行了2770亿逆回购操作,其中7天期1660亿元,28天期1110亿元。分析称,受制于通胀压力,央行通过灵活逆回购调控方式替代存款准备金率和降息还将继续。

资金利率较为稳定

据Wind资讯统计,本周公开市场将有5330亿元逆回购到期,是今年以来逆回购到期量最高的一周;周内另有100亿元央票到期,无正回购到期。据此计算,在不开展任何操作情况下,本周公开市场将自然净回笼5230亿元。

数据显示,上周央行开展了创纪录的5680亿元逆回购操作,全周净投放3790亿元,迅速扭转了财政缴款、逆回购到期与月末因素共同导致的短期流动性紧张局面。

昨日,银行间同业拆放利率Shibor涨跌互现,波动幅度在20个基点内。代表性利率7天Shibor跌13.56个基点至3.31952%,位于近期平均位置,表明资金市场供求相对平衡。隔夜利率下跌16.66个基点至2.5267%。

光大银行首席宏观分析师盛宏清表示,未来货币政策还会保持稳健,央行频繁使用逆回购操作调节市场流动性,原因在于未来通货膨胀的压力比较大,且与产出缺口之间的关系敏感,央行意在继续收紧银根,因此通过灵活的逆回购操作来取代降息、降准的方式调节市场流动性。

央行“短钱”应对“热钱”?

值得注意的是,央行加大逆回购释放流动性规模,但与此同时人民币对美元汇率中间价不断创出新高,人民币升值预期不断加强,市场对热钱流入内地市场的担忧不断加剧。央行不仅没有紧缩流动性,反而加大了逆回购释放流动性的规模。

交易员表示,央行这样的操作思路表明当前热钱流入数量并不大,央行并未实施紧缩货币政策、防止流动性泛滥的压力。央行试图在“满足银行体系合理的流动性需求”、“管理通胀预期”和“保持经济平稳较快发展”三者间,寻求对各方影响最小、积极作用最大的最优动态平衡操作。而央行频繁的逆回购,向市场提供“短钱”,较好地调控市场流动性,以应对“热钱”炒作A股。

自6月底以来,央行共进行了38840亿元逆回购操作,分别为7天期、14天期和28天期。其中7天期的逆回购操作居多,9月份以来开始进行了28天期的逆回购,目前为止,已经进行了9次28天期的逆回购操作。

更多详细新闻请浏览新京报网 www.bjnews.com.cn