- 2012年12月13日 星期四

-

即时新闻

-

热线电话

中国信托资产规模每年增长万亿元,高速发展时无视风险,经济下行期“定时炸弹”接连引爆

|

中信信托兑付危机、银行员工“私售”理财产品致客户巨亏、定向增发信托导致投资者亏损超50%……进入12月份以来,信托风险事件连续被曝光。

中国信托业在1982年、1985年、1988年、1995年、1999年前后经历了五次大的整顿,从800多家缩减成60多家。每次宏观调控后,信托业都会出现较大问题,可谓“屡教不改”,由此也被冠以“金融行业的坏小子”之名。

如今,这个坏小子又来了。

为什么信托产品风险集中爆发?银行代销的信托产品出现问题,银行要不要负责?作为中国七成理财产品的销售者,银行在这些纷繁复杂的问题中扮演了什么角色?

经济下行引爆信托业风险

无视风险的做法就像定时炸弹,在经济快速发展时,企业盈利良好,这个炸弹没有引爆,但是在经济下行周期,炸弹则随时爆炸。

“迟早会这样的,经历了这两年的飞速膨胀,到了该反思的时候了,银行和信托都需要反思。”某银行财富管理总监成玉近日对记者表示。

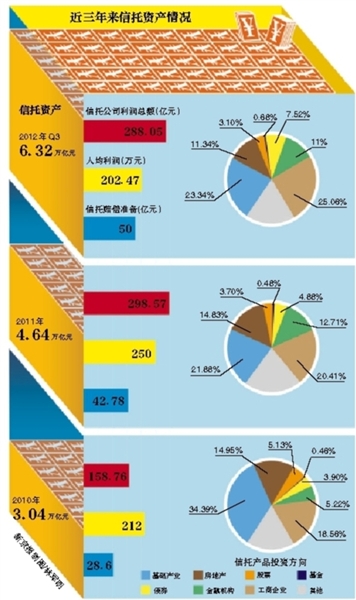

2008年以来,中国信托业的信托资产规模几乎每年以约一万亿元的增长不断刷新纪录。

信托业是经济低迷以来发展最快速的行业,但在高速发展之后,2012年,信托行业的各种问题开始暴露。

信托业流传着这样一个故事:某信托公司刚成立的2亿元规模的山西矿产信托,被业内质疑,随后媒体走访并调阅该融资方公司的工商资料、年检信息,发现该公司连续三年零纳税,零收入,巨额负债。这样的公司也能发信托,实在是挑战了信托行业及其监管的底线。

这些无视风险的做法就像定时炸弹,在经济快速发展时,企业盈利良好,这个炸弹没有引爆,但是在经济下行周期,炸弹则随时爆炸。

“这些风险事件是迟早要爆发的,或早或晚。”某银行财富管理总监说。

一些投资实业的信托产品直接受到冲击。在矿业信托、各类企业股权或收益权信托中,管理不善、资金链紧张、多方借贷和民间融资风险都加剧了风险暴露。

三峡全通就是其中一例,作为宜昌市“有史以来最大的招商项目”,其早期运作资金来源甚广且金额巨大,其中,中信信托13.35亿元的“三峡全通贷款集合资金信托计划”即将到期,但今年下半年传出该企业停工、拖欠工资等消息,信托刚性兑付压力巨大。

“信托的付息均如期正常支付,但因为钢铁行业持续低迷,整个产业链面临资金紧张状况。”中信信托在第三季度信托事务报告中指出。而这13.35亿元的信托产品中,银行代销了2.7亿元,买者均为银行的理财客户,最终能否还本付息目前还不得而知。

在建行上海分行,一些投资者对一款定向增发类信托产品发出抱怨。由于股市下跌,迄今他们的理财产品跌了近五成。有投资者指责银行未及时通报产品净值等信息,并提议清算或止损这一产品,但未获得银行回应。

以定向增发信托为例,好买基金分析师武晓江说,定向增发信托没有办法设置止损线,因为定向增发股票是锁定一年的,在锁定期限内无法变现。

而其业绩往往与时机选择有关,以证大系为例,2011年到今年4月,证大以GP的身份管理了23只定增产品,当时浮盈5.9%;但是到了下半年,股市加速下跌,定增产品的业绩急剧下滑。

股市罕见的低迷,才使投资者真正意识到风险不仅停留在纸面上。

最近引起全市场关注的则是华夏银行嘉定支行传出的“私售”信托理财产品风波。投资者购买的信托到期不能兑付,但银行宣称产品并非华夏银行销售,而是理财经理“私售”。

这或许只是冰山一角。

“这些年信托这么疯狂的扩张,相信类似问题的产品不止一两只,目前尚未集中爆发,暴风雨或许还在后面。”成玉认为。

中国信托行业协会的数据显示,截至今年第三季度,信托行业管理资产规模达到6.3万亿元。而业内推测,2013年其中的3.2万亿元信托将迎来兑付时间,问题暴露将会更多。

发生亏损时银行基本无需担责

如果按照合同,银行在代销产品和推介产品发生亏损时几乎不需要承担责任,而信托公司承担的责任亦有限。

在系列风波中,信托的“亲密伙伴”银行也被拉下水,因为信托产品多数是由银行代销。在每款代销的理财产品上,银行都可赚取差额收益。

信托产品出现问题时,投资者最关心的是,银行或者信托公司会不会兜底?

“我们认为在银行里销售的产品肯定是经过银行认可的产品。”在某银行“私售”事件中购买了产品的朱姓投资者的这番话正是多数投资者的心声,但最后她面临着巨额亏损的结局。银行在代销各种理财产品的同时,其自身的信用成了投资者决策的关键。

如果按照合同,银行在代销产品和推介产品发生亏损时几乎不需要承担责任,信托公司承担的责任亦有限。

比如在一般的格式风险提示书中,订立合同的几方会约定:信托公司依据信托计划文件管理信托财产产生的风险,有信托财产承担;信托公司违背信托计划文件、处理信托失误不当而造成的损失,由信托公司以固有财产赔偿,不足赔偿时,由投资者自担。

若依据合同,在这中间没有银行的责任,而信托公司则看是否处置不当承担责任。

但客户都是银行的客户,银行一般不允许信托管理人与自己的客户绕开自己发生直接联系。出了问题,多数投资者“理所当然”地找银行。

这种销售方式下,信托公司往往对此产生依赖。

普益财富研究员范杰表示,有信托公司认为,只要银行愿意推荐,我就可以做产品。一旦出了风险,银行要顾及自身声誉,会积极地投身到危机公关、资产处置中。这让部分信托公司业务思维更为激进。

一家银行的私人银行经理说,按照大多数银行现在的规定,总行没有同意的分行就不能做,所有管理都要事后追踪。但是在执行过程中这些都大打折扣。

招行私人银行部常务副总经理王菁此前表示,银行在类似“私售”的纠纷中也有责任,产品评估、事后跟进,包括内部审计、纠偏制度是不是健全、有没有内部管理制度,都是值得反思的。

银监会纪委书记杜金富在12月11日的一次发言中亦提到,部分机构仍存在不规范的理财产品运作方式;个别银行存在不当宣传、信息披露不充分、投诉处理不及时、内控管理不严等问题。

刚性兑付“宠坏”投资者?

过往没有兑付不成功的现实,固化了当前投资者对信托“不会亏损”的认识。一些从业者认为,如果银行对亏损事件兜底,将后患无穷。

面对信托产品风险频发,有部分人士认为,需要重塑的不是信托产品本身,而是风险控制和销售适当性。

德意志银行中国董事、私人投资管理中国区总监黄凡认为,目前的监管状态是处于具体地盯每一个产品应不应该发的状态。他表示,不应盯着该不该发,而是盯着是否配给适当的客户。

“信托公司的存在配置了资金,如果没有这种配置,整个社会的运营成本会更大。”黄凡说,“这中间问题在于客户是不是充分认识每一种信托产品背后隐含的风险,这些产品有没有卖给适当的客户。”

但目前中国的约定收益信托,一般遵循“刚性兑付”的原则,虽然银监会并未对此有明文规定,但还没有处置不成功的例子。而过往没有兑付不成功的现实,固化了当前投资者对信托“不会亏损”的认识。

一些市场人士认为, 从2008年的1万亿到目前的6万亿,“刚性兑付”也是信托产品能够火热发行的原因。

中金的报告认为,假如监管机构要求银行对类似投资亏损事件兜底将后患无穷,这会进一步强化社会对银行兜底的预期,对银行甚至所有金融机构是灾难性的冲击,而且会进一步扭曲金融体系风险定价体系。

“这些投资亏损事件对于整个中国的财富管理行业来说是个阵痛的过程,让投资者知道这些投资是有可能血本无归的、是有风险的,血淋淋的现实就是最好的案例。”成玉称。

信托公司需要反思的是,现在不再是以前那样闭着眼睛都能挣钱的年代了,必须要有很好的风险控制,必须要有售后跟踪体系,不是盲目地为了卖产品而卖产品。

“本轮风险的释放也很可能引发市场的重新洗牌,对那些风险控制做得较好的信托公司第三方理财来说或许是个很好的机会。”前述成玉认为。(文中成玉系化名)

■ 背景

信托产品或进入问题“高发期”

在规模快速增长背后,信托产品今年以来频繁出现问题,涉及兑付、信息披露、亏损纠纷等多方面,其中多数纠纷又与银行渠道有关。

今年6月,中诚信托为山西一家煤炭企业发行的超过30亿元的信托出现问题,当事企业遭遇三起诉讼,均与民间借贷有关,而这一信托曾通过工行发行。

从夏天至今,中诚信托与工行还未商定出如何处置这一规模30.3亿元的信托。信托投向的振富集团的账外民间融资,已经被当地公安局定性为非法集资。

另一起中信信托为宜昌企业三峡全通发行的信托也面临风险。2011年底中信信托通过连续四期信托产品为镀锌板制造企业三峡全通筹资13亿元。今年10月份传出该公司多条生产线停工,有可能被政府接盘。

在信托发行高峰时期暴露出的销售问题也逐渐增多。一些投资者在某银行上海嘉定支行的理财经理介绍下购买了信托理财产品,但今年11月到期后无法兑付。

此外,从今年上半年至今,数宗信托产品因投资标的出现问题,已由信托公司收回抵押物,大部分转给了资产管理公司。

其中,较为知名的有“青岛凯悦中心被强制拍卖”,此前这一资产曾是中融信托发行的信托计划的抵押资产。

对比2011年,今年信托产品出现问题的频率趋于密集。从信托行业发展的规模看,2010年正是房地产信托以及各类银信合作产品发行规模膨胀的时间,按照信托产品一般1-2年的期限,2012年和2013年将是高峰期发行的信托产品集中兑付的时期,未来出现问题的产品数量或更多。

□新京报记者 吴敏 北京报道

(下转B10版)

更多详细新闻请浏览新京报网 www.bjnews.com.cn