- 2013年03月22日 星期五

-

即时新闻

-

热线电话

分析称施正荣仍是隐形富豪,面临关联交易调查及股民诉讼

| ||

|

昨日有媒体称因无锡尚德破产,其创始人施正荣从昔日百亿富翁走下神坛,甚至资产一夜被清空。有业内分析人士对记者表示,施正荣仍持有庞大的家族资产。不过,其正面临公司的内部审计问题。

七年财富蒸发186亿

无锡尚德创始人施正荣有“中国光伏第一人”之称,他曾将一个陌生的太阳能行业引入中国并带动发展到千亿产值。其个人也创造了财富神话。

2001年,施正荣创立无锡尚德。2005年,施正荣在英属维尔京群岛注册成立100%控股无锡尚德的“尚德电力”,并在纽交所上市。2006年尚德电力的股价达到40美元以上,施正荣以23亿美元(按当年汇率计算约186亿元人民币)的财富,成为当年的中国首富。

2008年施正荣的财富遭遇拐点,到2012年下滑至30亿元。2013年3月14-15日,尚德股价两天暴跌38%,收盘价0.67美元,市值仅剩1.5亿美元。美国Maxim集团甚至将其目标价下调至0美元。

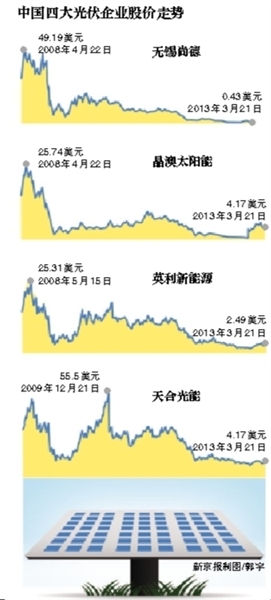

数据显示,施正荣仍持有尚德电力30.2%的股份,施正荣注册在英属维尔京群岛的家族私有公司D&M Technologies Limited也持股29.4%。至昨日记者截稿,无锡尚德在美股价持续下跌至0.43美元,市值跌至0.56亿美元。

美股规定,如果长时间低于1美元就将面临退市。实际情况是,即使不算公司负债,目前尚德电力的股票也已几乎没有价值。

施正荣面临内部调查

有业内分析人士对记者表示,其实施正荣持有尚德电力的股份只是其部分财产,即使其持有的上市公司股权失去了价值,其仍持有庞大的家族资产。

“破产针对的是公司,并不是其个人。施正荣庞大的家族财产可能通过私募、金融机构代持、转移海外等多种方式隐藏,一般外界很难知晓。这样背景下,资产肯定不可能是零,仍是富豪。”上述人士称。

此前也有尚德内部人士向媒体爆料,施正荣和其他高管通过自己控制的亚洲硅业等公司淘空上市公司资产。

据媒体报道,有知情人士透露,尚德电力董事会已于3月8日进入内部审计流程,重点审计与施正荣个人相关的关联交易,其中包括亚洲硅业青海有限公司(简称“亚洲硅业”)、苏州赛伍应用技术有限公司(简称“苏州赛伍”)、镇江丰源新能源科技有限公司(简称“丰源新能源”)、江苏绿扬电子仪器集团有限公司(简称“绿扬集团”)。

目前已有股民在美对其提起诉讼,指控公司高管为实现自身利益挪用公司高达16.8亿美元投资资金,资金用途包括给施正荣个人公司提供无息贷款等。

新京报记者 钟晶晶

■ 影响

机构称尚德破产长期影响积极

A股光伏类个股多数上涨,受尚德破产牵连的上游企业也未出现大幅下跌

新京报讯 (记者吴敏)光伏行业的标志性企业无锡尚德破产震动光伏行业,但一些机构投资者认为,长期来看这将对行业整合带来积极影响。昨日A股光伏类个股多数上涨,即使是受到尚德破产牵连的上游企业也未出现大幅下跌。

两公司应收款受尚德拖累

A股有部分中小公司与无锡尚德有业务往来,这部分公司的应收款可能存在一定的不能回收的风险。

其中沪市的隆基股份、中小板的亚玛顿与无锡尚德往来密切,其中隆基股份20日公告说,隆基股份尚有尚德旗下公司应收账款1.2亿元,而隆基股份2011年的净利润规模才2.84亿元。

而亚玛顿2012年上半年来自尚德的应收款达到4573万元,而2月份其业绩快报称全年利润为6854万元,这意味着来自尚德的有风险应收款,占到其净利润规模的66%。

隆基股份主要提供硅片,这是光伏产业的基础原料;而亚玛顿则在这一产业链条中负责对硅片进行基本加工,比如镀膜处理。

不过昨日亚玛顿股价仅小幅收跌0.28%,隆基股份则上涨了1.16%。

机构称长期有利于整合

但A股其他光伏企业昨日同样没有在股价上表现出颓势,从中长期看,光伏上下游企业、不同公司的走势也各异。

从中长期看,如ST超日这类与无锡尚德一样从事光伏组件生产销售的公司股价低迷,ST超日昨日小幅上扬,但其股价从去年三季度接近6元左右下跌到目前的3.74元。

但如阳光电源这类上游企业,市场表现则相对较好。阳光电源主要从事光伏行业的逆变器生产销售,其股价昨日上涨2.07%,去年12月份以来股价上扬了58%。

即使同样销售光伏组件,也有公司获得市场青睐。海润光伏昨日股价上升2.66%,去年12月份以来股价上涨了38%。

国信证券在最近的一份报告中认为,中长期来看,无锡尚德的破产可能会对于行业整合带来积极的影响。

■ 分析

过度投资与错误决策造就行业严冬

无锡尚德为何由盛转衰?昨日据央视报道,施正荣日前接受采访时称,主要是由于行业过度投资造成的产能过剩以及国外双反带来的影响。不过,在当年“绿色英雄”光环下,无锡尚德的错误决策也是一个重要原因。

施正荣在接受央视采访时称,2009年的下半年到2010年,投资过热造成暂时性的产能极度过剩。他表示,“据我所知有100多个城市都在建光伏产业园,都在创千亿的光伏行业。”

不过,无锡尚德破产除了产能过剩等共性因素外,施正荣个人的激进主义色彩也导致了今天尚德的落败。

2006年,面对多晶硅价格暴涨,尚德电力与美国MEMC签订了固定价格的多晶硅十年期长单最终导致公司亏损严重,以及其主导投入3亿美元建非晶硅薄膜电池生产线,最终不了了之。

在光伏产业发展之前,多晶硅是价格极为便宜的工业原料,在2007年底,黑市价格创下每公斤400美元的天价。施正荣当时决策与国外供应商签订了近70亿元的多晶硅供货合同。到2008年全球金融危机的爆发,多晶硅迅速滑坡。目前,多晶硅价格已骤降至20美元左右每公斤。施正荣不得不与供应商解除合同,同时因违约进行了巨额赔偿。

无锡尚德仅仅是产业变迁中的一个案例。随着整个光伏产业大环境的恶化,严重依赖出口的光伏产业迅速进入“洗牌”阶段,2012年下半年,全国43家多晶硅企业共计停产30余家,行业哀鸿遍野。

更多详细新闻请浏览新京报网 www.bjnews.com.cn