- 2013年08月05日 星期一

-

即时新闻

-

热线电话

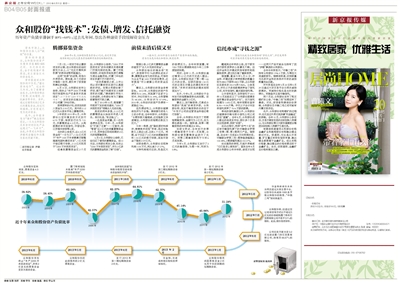

历年资产负债率徘徊于40%-60%;过去几年间,祭出各种融资手段缓解资金压力

|

资本市场上,众和股份总给人以“缺钱”的印象。

历年的年报显示,众和股份的资产负债率多在40%-60%之间。与之相关的是,由于收购锂矿等原因,其正面临巨大的资金压力。

曾有报道对众和股份的评价是,“擅长资本运作”。过去的几年间,为了缓解资金压力,众和股份祭出了发债、定向增发、信托融资等手段。其中,通过定增得到的2亿多元的募集资金,经过闪转腾挪,目前用途已变为流动资金。

此外,去年摇身变为“锂矿”概念股的前后,一只与众和股份关系密切的信托产品也随之“一飞冲天”。由此,外界对众和股份涉嫌利益输送和内幕交易的质疑不断。

腾挪募集资金

2010年6月,众和股份募集资金4.3亿元,原定用于技改项目的2.12亿元募集资金被挪用来偿还短期融资券。

7月1日,一项关于终止募投项目的议案,在众和股份的临时股东大会上,以“无反对票和弃权票”的表决结果而被通过。

这样“完美”的结果,有些令外界惊讶。要知道,半个月前该方案刚一发布,就引来了投资者和舆论的炮轰。

6月14日,众和股份发布公告称,将终止“年产2200万米高档印染面料生产设备技术改造项目”(以下简称“2200万米技改项目”)。该项目的实施主体为子公司厦门华纶印染。

按照原来的计划,该项目的投入资金为2.55亿元。其中的2.12亿元为从资本市场上募集而来。

3年前的2010年6月,众和股份以定向增发的方式发行6170万股,每股发行价为7.01元,共募集资金4.3亿元。认购股票的有华宝信托、中信证券、江苏瑞华投资等6家。

当时的公告显示,这4.3亿元资金将“一分为三”:1.06亿元用于“年产1320万米液氨潮交联整理高档面料建设项目”,1亿元用于偿还银行贷款,2.12亿元则用于“2200万米技改项目”。

但拿到募集资金仅2个月后,众和股份公告称,“2200万米技改项目”的车间建设未得到厦门市规划局的批准。厦门市规划局称,该地块用地性质已调整为商业金融用地,对厦门华纶的项目申请不予行政许可。

“启动再融资之前,上市公司必须对募投项目进行认真细致的评估。如果众和股份做了评估,就不能不知道项目土地使用权的问题。”媒体援引市场人士的话称,众和股份有为了圈钱故意隐而不报之嫌。

到了2012年10月,根据厦门市政府下发的相关通知,“2200万米技改项目”明确永久无法实施。

其间的两年多里,2.12亿元的募集资金从始至终未进入项目。其归处是,“趴在账上”。

一边是资金闲置,另一边则是债务压顶。今年1月,众和股份“打起了主意”——它宣布,将“暂借”这2亿元的闲置募集资金3个月,用来偿还即将到期的2亿元的短期融资券。

6月4日,众和股份公告称,已经归还了借用的募集资金。但10天后,众和股份再发公告,拟终止“2200万米技改项目”,并为2亿多元的募集资金找到了新“归宿”。

前债未清后债又至

一般而言,纺织印染行业的资产负债率向来偏高,身为行业龙头的众和股份,概莫能外。

根据公告,2亿多元募集资金最终被用于“永久补充流动资金”。

众和股份给出的理由很“充分”,称按照平均7%的债务成本计算,募集资金变为流动资金,可每年为企业节省1400万的财务费用,还有就是“可以缓解公司的资金压力”。

事实上,众和股份的资金非常紧张。2012年,众和股份的资产负债率为51.24%,而其旗下各家子公司中,华伦印染为51.49%,众和营销为48.32%,众和纺织为57.59%。2010年,众和纺织的资产负债率一度接近73%。

在负债结构上,众和股份被媒体批评为不合理。媒体援引财务人士的分析说,去年年报中,众和股份“长期贷款大幅缩减,应收账款又快速增加,众和股份的短期还款压力巨大。”

今年一季度,因“降低原材料库存,销售款未回笼”所致,其应收账款又上涨近5成,达到4.77亿元。同期,由于归还了2亿元的到期融资券和1.55亿元的银行贷款,其货币资金下降到2.59亿元。

该报告期内,众和股份实现净利润1105万元,同比减少27.27%。

与净利润相对应的,则是巨大的偿债压力。去年年报披露,有7200万的长期借款将在今年二三季度陆续到期。

同时,去年11月,众和股份通过增资3.2亿元的方式进入锂业。去年,众和股份完成了第一期1.66亿元的出资。后续仍面临1.54亿元的出资及对锂业的建设和开发投资,“未来对流动性的需求将明显加大”。

此外,今年6月,众和股份于去年发行的短期融资券也将到期。该融资券的金额为2亿元。

事实上,发行融资券,已渐成众和股份“找钱”的常用手段。众和股份称,其发行融资券的目的在于“补充子公司的运营资金和偿还银行贷款”。

去年,众和股份共发行了两期短期融资券,金额均为2亿元,且为期也都是一年。据报道,其第一期融资券的年利率高达8.98%。

如前文所述,去年发行的第一期融资券于今年1月到期,众和股份借用募集资金进行了兑付。而第二期融资券则于今年6月底到期。

今年4月,众和股份又发行了2亿元的融资券,为期一年,利率为5.8%。

信托亦成“寻钱之源”

借道信托成为众和股份的“寻钱之源”,并引发外界对其涉嫌内幕交易及利益输送的质疑。

翻阅其近年来的公告,关于股东进行股权质押的公告屡见不鲜。往往许金和及许建成所持有股权刚刚解除质押,便立刻办理了重新质押。

据披露,截至今年5月31日,许金和、许建成累计质押股票的数量分别为8802万股和4823万股,占众和股份总股本的18.01%和9.86%。公告显示,许氏父子多将股票质押给了信托公司,如华宝信托、重庆国际信托等。

公开资料显示,吉林信托于2011年10月发起设立了“众和股份股票受益权集合资金信托计划”。该只信托规模为1.692亿元,每年预期收益率8.3%—9.5%不等。许氏父子合计向吉林信托质押了7516万股的股票。

单纯的信托融资以外,众和股份还被媒体怀疑与部分信托公司之间存在“猫腻”。去年8月,众和股份进入锂业的消息发布后,股价多个交易日出现涨停,获封“妖股”。

在此过程中,同样“妖气十足”的还有中融信托旗下的中融联合梦想二号第1期、第2期两只产品。据报道,在去年7月底至8月初两周时间,中融联合梦想二号1期净值涨幅高达102.48%,2期涨幅则高达102.37%。

如此强势的表现,引起外界疑惑“它们是怎么做到的”。直到去年8月底众和股份公布半年报,谜底才出现——这两只产品可能全仓持有了因“涉锂”飙涨的众和股份。

去年半年报显示,“中融二号”共持有众和股份1996.5万股,为第四大流通股股东。据媒体报道,该持股量与此前许金和的弟弟许木林的减持数量完全匹配。

许木林是在去年5月22日和5月29日通过大宗交易平台分两次减持股票的。而减持价格也是当时的跌停价。而接盘手正是中融信托。

两个月后,众和股份发布了购买锂矿的公告,“中融二号”如期迎来了暴涨。对此,投资者和媒体纷纷质疑,众和股份及中融二号之间可能有内幕交易存在。

此外,众和股份收购锂矿的过程中,也引发过外界对其涉嫌“利益输送”的质疑。去年10月,众和股份公告证实,交易方黄岩贸易的实际控制人陈建山,与众和股份第三大股东福建君合集团实际控制人陈建宁为堂兄弟。

有媒体报道曾用众和股份收购金鑫矿业和路翔股份收购融达锂业做过对比。报道称,无论是从开采量、矿石量还有财务指标来看,融达锂业都要高于金鑫矿业。但从收购价格看,融达锂业的价格却要远低于金鑫矿业。由此,该报道称,金鑫矿业价格有高估之嫌。

□新京报记者 尹聪 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn