- 2013年10月16日 星期三

-

即时新闻

-

热线电话

开往中国的铁矿石运输船暴增,中国航运景气指数时隔两年重返景气区间;景气度大涨背后仍存隐忧

|

中国北方的大部分地区,天气正转凉,冬季即将来临。但这给了航运业人士一些信心提振,过去几年中,冬季的煤炭需求增长推动煤炭进口在冬季走高。

在过去几个月中,煤炭源源不断地从澳洲等地运至南方的舟山和北方的秦皇岛,铁矿石也从澳洲、巴西运抵全国30多个主要港口。而需求增长的背后则是中国经济显示出复苏的迹象。

10月9日,上海国际航运研究中心发布的数据显示,今年第三季度中国航运景气指数站上100点,自2011年三季度以来首次回到景气区间。

同时,在中国因素的推动下,代表全球干散货运价水平的BDI指数,今年以来上升180%,其中9月份的BDI指数涨幅达到80%。

在过去两年中,由于航运运力过剩、贸易需求下降,航运业陷入持续的低谷之中。而上一次航运行业景气度大涨还是在2009年,当时正是中国庞大刺激计划使得航运尤其是干散货运价大涨。

这一次,航运业的景气回暖会持续多久?

BDI指数与“克强指数”同时回升

上海国际航运研究中心本月中旬发布的报告显示,今年第三季度中国航运景气指数环比回升15点至101.7点(100点为景气分界值),处于微景气区间。这是2011年三季度以来,中国航运景气指数首次回到景气区间。

在航运业人士看来,景气度的回升最明显体现在以BDI指数(波罗的海交易所干散货运价指数)为标志的干散货航运行业。

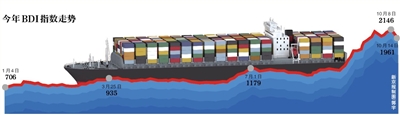

今年年初,干散货航运业景气程度极度低迷,BDI指数一度在700点左右徘徊,在金融危机后航运业景气度最差的年份,BDI指数也仅下跌到600点上方。

到6月初,这一指数也仅仅回升到800点附近。

但从6月份开始后,干散货运价一路上升,到9月底已经突破2000点。这个时间段,恰与国内三个主要经济指标模拟的“克强指数”回升时间吻合。

一名航运公司人士说,BDI有三个指数,其中海岬型船对指数的影响最大。而这一船型正是长线运输铁矿石和煤炭的主力,短途航线中则是巴拿马型船。

经济回暖信号带来的铁矿石、煤炭需求和预期增长提振了来自中国的航运需求。

经济回暖信号的其中一个依据是“克强指数”。这一根据发电量、铁路货运量以及中长期信贷增速三个指标进行撮合模拟的克强指数从6月份开始出现连续三个月回升,其中发电量的增长尤其与煤炭等大宗商品相关。

在9月份的数据中,目前仅铁路货运量数据没有公布,发电量和信贷增速两个指标均保持了增长。

开往中国的铁矿石运输船暴增

回暖信号带来了铁矿石进口的增长,铁矿石进口的增长带动BDI指数回升。

海关的数据显示,今年1-8月我国累计进口铁矿石5.26亿吨,同比增加8.3%;前八月我国累计进口煤炭(含褐煤)2.13亿吨,累计同比增长15.5%。

广发证券研究员张亮认为,铁矿石运输需求的主要拉动因素仍在中国,这是2013年BDI两次上涨的主要原因。

但铁矿石运输量的增加,原因则相对较为复杂。钢铁行业的产量增加和补库存只是原因之一。

中国钢铁工业协会的数据显示,1-8月份全国累计生产粗钢52183.92万吨,比去年同期增加3777.25万吨,增长为7.80%。从日均产量看,粗钢的日均产量已从年初的190吨上升到8月下旬超过210万吨。

在这种情况下,铁矿石进口量的快速增加,亦有钢铁行业和钢贸行业补库存的因素。

在这种情况下,今年1-8月份,海关数据显示的铁矿石进口量增加了8.3%,但市场预计9月份的进口更多,因为运价在9月份上涨得最为迅速。

据全球最大的航运经纪商Clarkson统计,2013年9月上旬和中旬(截至9月19日)海岬船(主要运输货种是铁矿石)即期市场租船量已成交高达122艘(去年同期为55艘),同比提升121.8%。这122票货中有91票货的目的地是中国,占比75%。

张亮在其报告中认为,中国宏观经济指标好转的基础上,在矿商增产发货、钢厂补库存、国际资本通过投资FFA(远期运费协议)提振市场信心等因素的协同推动下推升了海运价和中国铁矿石进口量。

景气能延续多久存疑虑

航运行业景气度大涨背后仍存在隐忧。航运界和分析师都对BDI重返2000点以上的景气能延续多久心存疑虑。

BDI指数在10月8日创下2011年10月份以来的新高,达到2146点;但隔天之后即告下跌,到10月11日,BDI指数跌回1985点,重新滑落到2000点下方,14日继续下跌到1961点。

其中,海岬型船运价指数(BCI指数)的跌幅尤其明显,在10月8日开始的数天内跌幅已经超过10%。

招商证券分析师常涛称,海岬型船租家FFA平仓,使得海岬型船的FFA大幅下跌,加之10月份货盘已经订租完毕,现货市场也大跌。

FFA是航运业远期运费协议,是买卖双方达成远期运费协议,锁定租价成本的一种衍生工具。

一些航运业人士认为,运价的大幅上升,很大程度上脱离了基本面需求。终端需求其中主要是中国需求并不足以支撑如此高的运价。

(下转B11版)

(上接B10版)

中国经济正处于转型过程中,多数分析师认为中国的铁矿石需求难以大幅上升。

在这样的预期下,短期运价走势下跌十分明显,上一周海岬型船现货运价,巴西至宝山线路的铁矿石运价周跌幅为6.1%,西澳大利亚到宝山的运价指数则下跌了10%。

从FFA运价看,2014年一季度海岬型船FFA运价,要显著低于2013年第四季度的FFA运价,显示出投资者对于中期运价上涨的持续性有疑虑。

中银国际分析师江映德认为,BDI反弹的核心因素在于对中国需求的预期,但目前这还难以支撑运价进一步上升。

张亮认为,中国因素带动的反弹值得谨慎对待,在国内经济调结构的背景下,在节能减排、淘汰落后产能的行业政策环境下,中国钢铁产量的增速总体将逐步趋缓。

他认为,中国因素对国际散货市场的拉动将主要体现于短期效应,中长期进一步拉动需求增长的趋势性效应可期待性不足。

但也有研究人员认为,即使需求不足以推动运价,但矿石进口替代,即从用国外矿石替代国内矿石的趋势有望刺激海运需求增长。

兴业证券认为,海外铁矿石的成本极低。截至2013年8月,中国进口铁矿石占比64%左右,如果未来提升至80%,海运需求和港口吞吐量都将大幅增长。

此外,煤炭由于国内外差价的存在,2009年以后也出现了进口替代的趋势。

在这一预期之下,兴业证券预计,2013-2015 年铁矿石运量增速为8%、10%、12%,干散货需求增速为6%、8%、10%。若需求增长能持续,将显著提升航运企业的盈利能力。

航运、造船行业短期盈利或好转

在航运景气回升的刺激下,A股航运公司股价在近期普遍出现回升。

航运龙头*ST远洋最近三个月股价回升了17%;主营未涉足散货的中海集运股价涨幅更大,最近三个月股价回升了48%。

此前的干散货景气低迷过程中,干散货业务规模庞大的中国远洋受影响最大。

此前的半年报显示,上半年*ST远洋干散货业务实现收入64.7亿元,同比下降22.1%;而干散货业务的成本达到74.9亿元。

但此前航运业人士认为,BDI上到2000点以上,干散货运输就越过了盈利平衡点。

中国远洋旗下中远散运总经理许遵武此前在8月份曾表示,“比如现在BDI已经升到1136点,上升接近30%,锁定期间的租金水平,对公司就是一个有利的创收机会。”

与航运行业投资者的犹疑不同的是,造船业受惠明显。在景气回升情况下的航运界用“订单”表明了对趋势的看法。

干散货运输行业的新进入者Scorpio集团正大举下订单,10月份这一公司证实订购了15艘散货船,2015年到2016年交货,其中一些订单被中国船厂获得。

Clarkson数据显示,今年希腊船东共订造了134艘船舶,为全球第一,其次是中国船东订造了131艘船舶。

这给原本疲弱的造船市场注入了一丝活力,韩国、日本和中国的造船企业分享了绝大多数造船订单。

工信部公布的最新数据显示,2013年1-9月,全国造船完工量3061万载重吨,同比下降26.4%;但新承接船舶订单量3806万载重吨,同比增长147.1%。

对于中国造船企业来说,政策的支持不可或缺。在与日韩船厂的竞争中,在全球金融机构船舶融资大幅下降的情况下,中国的国有银行为船东提供低息船舶融资。

■ 行业观察

航运主导权博弈加剧

铁矿石企业“决定”航运定价权,中国企业选择余地减少

在航运景气回升的情况下,航运企业、货主和铁矿石企业之间的博弈正在加剧,行业格局的变化可能使得航运景气度再难回到金融危机以前。

40万吨大船的博弈

中国远洋最大的船型是30万吨,这也是中国港口的建设标准。

2012年1月底,交通运输部发布通知,要求港口接受超设计规范的船舶靠泊码头必须向交通部提申请,获批后才能允许进港停靠。

2008年后淡水河谷订下的35艘40万吨船,已经陆续下海。铁矿石运输中主流的好望角型船,运量为18万吨;35条巨型船的运量,相当于78条好望角型船;如果全力开行,这些船几乎足够运输所有巴西运往中国的铁矿石。

而中国远洋在好望角型船外,还有10条30万吨船运输铁矿石。两者在同一线路上的矛盾难以化解。

2012年,中国远洋的客户们——多家钢铁公司向有关部门提出了一份“关于建议相关部门调研超大型船舶在港口停靠可行性的提案”,他们称淡水河谷的大船不仅环保节能,而且能够降低铁矿石运输成本。

在大型钢铁企业中,只有鞍钢一家指定了中国远洋的船队运送铁矿石,但在操作过程中,供应商却以各种理由延迟或压低发货。业内人士称,这样的事件使得中国企业在选择承运人上的话语权日渐降低。

造船厂倾向淡水河谷

在钢铁企业因各种原因游说政府之外,淡水河谷还有另一大盟友:造船厂。

在“追日赶韩”后,近年来中国造船行业产能大量过剩。2013年A股8家船舶制造类上市公司中,仅有一家造游艇的企业盈利。

这种过剩正是淡水河谷能得以快速造出大船的原因之一。资料显示,淡水河谷计划建造的35艘大船,有24艘是在中国建造,其中有很大一部分是熔盛重工、葫芦岛造船厂、大连造船厂生产的。

一些业内消息显示,这些造船产业通过放贷银行等游说有关方面,放行40万吨大船。

景气与否需看铁矿石运价脸色

铁矿石运价对海岬型船运价指数的影响很大,而海岬型船运价指数又压制着其他运价指数的上行,这导致铁矿石运价对整个干散货运价的影响都很大。

中国远洋旗下中远散运总经理许遵武说,干散货要想绝境重生,先要认清并解决船东高度分散、无序、被打压的状态。

国资委近年也曾撮合国有航运企业与钢铁、能源和粮食领域的国企对接。

接近中远的相关人士认为,政策至少应该支持国货国运,而不是像目前一样让干散货航运的定价权落在铁矿石企业手中。

但在铁矿石企业和国内钢铁能源企业纷纷自己涉足航运的情况下,这种期望多大程度上能实现,还是未知数。

□新京报记者 吴敏 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn