- 2013年12月03日 星期二

-

即时新闻

-

热线电话

83家已过会企业中,有风投背景的有52家;分析称,IPO暂停一年,风投退出渠道严重受阻

| ||

| ||

|

新京报讯 (记者李蕾)投中集团12月2日发布数据显示,在83家已过会企业中,具有VC/PE(风险投资及私募股权投资)背景的企业有52家,在过会企业中占比达62.7%,52家企业背后有107家VC/PE投资机构现身。

投中集团分析师李玲表示,自2012年11月2日浙江世宝上市以来,IPO停摆已逾一年,致使VC/PE机构退出之路严重受阻。此次IPO重启时间的明确,让苦苦寻找退出渠道的VC/PE机构绝处逢生。

目前83家已过会企业分布于15个行业, 其中制造业有30家企业已通过发审会,占比达36.1%,居各行业之首。从地区分布来看,目前83家已过会企业逾五成来自北京、广东、江苏、浙江四个省市。

根据投中研究院统计显示,有39家券商参与到目前83家过会企业的保荐承销中,过会企业数量居前的分别是国信证券、招商证券、民生证券和平安证券。

李玲称,因相关保荐项目违规等原因而受到处罚的国信证券、平安证券等券商所保荐的已过会企业,或将无缘IPO重启首批企业名单。国信证券保荐的企业有晶方半导体、思美传媒、天赐高新材料、东易日盛、苏州斯莱克、迪瑞医疗和北京东方通。平安证券保荐的企业有木森林、秋盛资源、富煌钢构、合肥百胜和浩丰创源。

7月21日,国信证券和平安证券因涉嫌违法违规行为被证监会立案、处罚,证监会已要求对两家券商已领取批文的项目暂停安排后续发行进程,相关机构应对其负责保荐的项目认真复核,复核通过后才可发行。

■ 声音

“新股发行是刺破泡沫的针”

英大证券首席经济学家李大霄称,未来估值过高的公司会进行调整

英大证券首席经济学家李大霄昨日表示,新股发行体制改革意见出台后首个交易日的股市反应属于正常,是市场投资者的本能反应。“我多次强调,A股的泡沫会破裂的。而新股发行,就是刺破泡沫的针。”李大霄说。

李大霄认为,随着市场化的推进,未来那些估值过高的公司,会进行调整和市场价值回归。这个价值回归的过程会比较漫长,涨跌互现,还会反复,未来还会下跌一段时间。

“这样的一个价格调整过程,未来会带领股市走向真实的牛市。等绩优蓝筹股占主导地位了,真实的牛市就到来了。这样就解决了一级市场源源不断地向二级市场输入泡沫,会走向健康。”李大霄称。

对于投资者,李大霄建议,在牛市来临之前,别把好股票抛掉,而垃圾股的调整才刚刚开始。(金彧)

“要保证上市公司货真价实”

中央财经大学金融学院教授郭田勇称,长远来看,要对A股有信心

中国银行业研究中心主任、中央财经大学金融学院教授郭田勇昨日表示,中国股民先天对A股扩容、IPO重启有“恐惧”心理,股市一直存在“新股恐惧症”。“但是,我认为真正有投资价值的市场与IPO扩容的相关性不大。那些能为公司股东创造价值的好企业,不是上市得越少越好,而是越多越好。”郭田勇称。

郭田勇认为,通过证监会上周六的新股发行体制改革意见推出,应该相信证监会的扩容会严格按照注册制推进,把真正的市场做好,提高证券市场透明度,把货真价实的上市公司呈现给投资者。注册制的推进,会减少行政审批,让市场发挥更大的作用,长远来看,一定要对A股有信心。

“其不管IPO会不会给A股带来牛市,最重要的是要保证上市公司的信息真实。没必要把发行价格抬高,而是要保证上市公司货真价实。”郭田勇称。(金彧)

■ 相关新闻

上交所称尽快落实技术改造

新京报讯 (记者金彧)11月30日,被誉为“牵一发而动全身”的《关于进一步推进新股发行体制改革的意见》问世,中国证监会称,这是逐步推进股票发行从核准制向注册制过渡的重要步骤。

昨日,上交所新闻发言人表示,“上交所将采取5大措施落实新股发行改革。”其中包括,在与登记结算机构前期准备工作的基础上,继续研究、完善网下配售、与市值挂钩的网上申购的业务细则,梳理相关业务流程,完善发行上市业务指引等相关工作;尽快落实新股发行改革相关技术系统改造工作,并及时告知发行人、承销机构和投资者等。

深交所建议淡化财务要求

新京报讯 (记者金彧)深交所相关负责人昨日表示,深交所将按照证监会统一部署,尽快发布新股网上网下发行规则,做好技术和业务准备,确保新股发行改革顺利进行。

创业板是深交所的特色板块,证监会明确借壳上市条件与IPO标准等同,同时不允许在创业板借壳上市。

对此,深交所副总经理刘慧清表示,创业板从设立之初,其定位就是培育具有自主创新能力的企业,强调优胜劣汰。执行更严格的退市制度,更加符合这一定位,也有利于形成理性、健康的投资文化。

她表示,创业板挂牌4年多来,经过不断探索,逐步形成了自身的特色。比如,创业板企业发起股东以创业团队为主,企业以战略性新兴产业为主。随着新股发行制度的修改完善,她建议下一步可以根据创业企业的特点,逐步淡化财务指标的刚性要求,让更多的优质创业企业通过创业板获得发展壮大的机会。

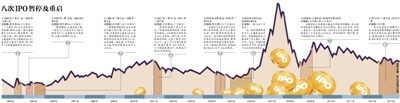

八次IPO暂停及重启

1

●1994年7月21日-1994年12月7日

空窗期:五个月(98个交易日)

大盘在390点左右时进入空窗期,期间大盘一度快速跌落至325.89点,随后展开一轮大幅上涨。IPO重新启动时,大盘指数已经上涨超过600点,重启后大盘向下探底,到1995年1月底股指探底至500多点。

2

●1995年1月19日-1995年6月9日

空窗期:五个月(96个交易日)

暂停期间,大盘启动上涨,一度在三个交易日内从580点涨到926点,至新股发行恢复时,大盘又回调至700点。

3

●1995年7月5日-1996年1月3日

空窗期:六个月(128个交易日)

暂停期间股指先后走出两波小幅上涨行情,但之后一路下滑,至重启时大盘在530点左右。黔轮胎新股发行后,大盘很快到达阶段性底部513点。此后指数一路走高,牛市来临,至1996年底时股指已经冲上1200点。

4

●2001年7月31日-2001年11月2日

空窗期:三个月(64个交易日)

国有股减持方案6月出台,“市场价减持国有股”招致市场抛压,上证综指从阶段高点2245点开始一路下跌,至空窗期开始时,已经下探至2000点以下。至11月2日IPO重启时,股指已降至1700点附近。12月股指再度向下,并开始了长达5年的熊市。

5

●2004年8月26日-2005年1月23日

空窗期:五个月(101个交易日)

证监会于当年公布了试行IPO询价制度,在正式方案出台前,IPO暂停时股指高于1300点。由于新的询价制度和扩容也对市场造成影响,暂停发新并没有给股市带来逆转,至这一轮IPO重启时,股指跌破1300点,位于1250点附近。

6

●2005年5月25日-

2006年6月2日

空窗期:一年(264个交易日)

这一轮空窗期开启后不久,大盘跌至历史低点。空窗期结束后,A股迎来了史上最大一轮牛市。在这一轮IPO重启后的牛市中,股指创下6124点的历史高点。

7

●2008年12月6日-2009年6月29日

空窗期:七个月(189个交易日)

金融危机以及新股大量发行导致市场暴跌,至2008年底股指已经暴跌至2000点附近。进入2009年后,市场一度走出一波反弹行情。2009年6月末IPO重启,助推股指在一个月后站上3478点。但此后股市一路下跌,至今徘徊在2000点附近。

8

●2012年11月3日-2014年1月

空窗期:14个月

浙江世宝发行被爆炒之后,证监会开展声势浩大的IPO自查与核查运动,IPO事实停止,根据证监会上周末的时间表,IPO将在2014年1月重启。

更多详细新闻请浏览新京报网 www.bjnews.com.cn