- 2013年12月18日 星期三

-

即时新闻

-

热线电话

|

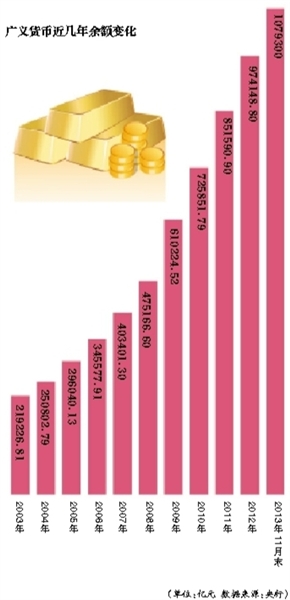

数据 1

央行12月11日公布的最新金融统计数据报告显示,11月末,中国广义货币(M2)余额107.93万亿元,货币供应量同比增长14.2%,比上月末低0.1个百分点。

数据 2

央行发布的11月份社会融资规模数据显示,11月份中国社会融资规模为1.23万亿元,比去年同期多1053亿元,较10月份的8564亿元大幅反弹。其中,仅当月人民币贷款就增加6246亿元,同比多增1026亿元。

猜想2014 之 银行

2013年以来,金融领域改革政策频出,从7月份全面取消金融机构贷款利率管制,再到12月份同业存单正式开闸,以及有望于明年上半年推出的存款保险制度,等等。这一系列改革都围绕着推进利率市场化这一金融改革的核心议题。

虽然短期来看,息差收窄导致银行资产负债管理面临挑战,但长远来看,这也倒逼银行进行转型,这也为未来创新型银行带来更多投资者的青睐。

猜想1

货币政策将保持“稳健”

经历过今年6月份出现的流动性紧张和下半年以来的中性偏紧货币政策之后,市场对于即将到来的新一段时期货币供应和货币政策内容充满关注。

13日在北京闭幕的中央经济工作会议,传递了明年经济工作的新信号。其中明确指出,做好明年经济工作,必须继续实施积极的财政政策和稳健的货币政策。保持货币信贷及社会融资规模合理增长,改善和优化融资结构和信贷结构,提高直接融资比重,推进利率市场化和人民币汇率形成机制改革。

这是我国自2011年以来,连续第四年实施“一积极一稳健”的财政货币政策组合。

专家指出,目前货币池子的水已经够多了,货币再放松会加大通胀风险,但在经济下行压力仍存情况下也不能收紧,保持稳健将是明年货币政策最好的选择。“今年6月份,流动性异常紧张,下半年流动性总体偏紧,这种状况对实体经济不利。”交通银行首席经济学家连平认为,明年流动性有必要保持合理适度。货币政策需要在对市场的变化有前瞻性把握和综合性研判的基础上精准发力。

数据显示,截至11月末,今年广义货币供应量(M2)同比增14.2%,高于年初预定的13%增速目标,预计全年最终增速也将高于年初目标,这无疑将增加央行控制流动性的压力。

中金公司首席经济学家彭文生研判:“由于影子银行和地方政府债务规模持续扩大,防范金融风险压力加大,明年宏观经济政策存在趋紧压力。同时,潜在的通胀压力也会限制货币政策放松的空间。”

猜想2

存款利率市场化向前推进

2013年7月,我国全面取消了金融机构贷款利率管制。可以说,利率市场化的进程已经完成大半。伴随着金融改革的深化,2014年,利率市场化的推进脚步又将走到哪一步值得期待。

对于下一步利率市场化的推进方向,放开存款利率波动限制成为业界的一个基本共识。但是基于对风险的担心,存款利率市场化一直在谨慎、分步骤推进。

交通银行首席经济学家连平认为,中国利率市场化进程接下来面临最实质性的攻坚阶段,是存款利率市场化。他认为,在未来的一到两年内,存款利率至少会上升100个基点。而存款利率的上升也会为贷款利率带来上升压力。

近日,中国人民银行发布《同业存单管理暂行办法》,这一举措被市场解读为推动存款利率市场化又向前迈进一步。目前,已经有10家银行发行的规模为340亿元的同业存单,并已全部实现认购。

此外,央行行长周小川日前表示,正在酝酿更进一步的利率市场化,特别是在存款利率方面的利率市场化。为此,也需要建立一些机制,包括定价机制、报价机制。与此同时,要完善中央银行利率的传导机制,政策利率对市场利率的传导机制,以便在中期全面实现利率市场化。

对于存款利率市场化的推进步伐,中国国际经济交流中心专家徐洪才认为,由于信息不对称,逼着银行提高利率将导致银行无序竞争、高息揽储,对于银行和金融体系都将产生系统性风险。所以要创造有利条件,比如放开市场准入,让民间资本发起设立民营银行和中小金融机构,打破大银行的垄断格局。此外还要发展资产证券化,推出储蓄替代性的金融产品,逐渐形成一个充分竞争、所有价格信号和资金流动畅行无阻的存款市场。但预计实现这个目标要3-5年左右的时间。

猜想3

存款保险制度有望上半年推出

作为利率市场化的关键配套机制,市场预计存款保险制度将会很快推出,存款类金融机构的破产退出机制也有望出台。

据了解,存款保险制度已经酝酿了16年。今年6月,央行发布的《2013年金融稳定报告》明确表示:目前,我国推出存款保险制度的时机基本成熟,人民银行正会同有关部门,抓紧研究完善实施方案,推动存款保险制度尽早建立。

存款保险不仅可保证老百姓的血汗钱不打水漂,对金融体系的健康发展也具有重要意义。

“现阶段我国银行的收入仍高度依赖于存贷利差,这意味着利率市场化后,银行将面临较大的经营压力和风险波动。为此,有必要借鉴发达市场经济国家的经验,尽快推出存款保险制度,这既能有效地保护存款人的利益,又能约束和缓解民间资本进入金融领域中可能出现的道德风险,维护金融市场稳定。”连平表示。

央行行长周小川近日在《人民日报》撰文称:“存款保险制度要覆盖所有存款类金融机构,实行有限赔付和基于风险的差别费率机制。”这也意味着存款保险制度的框架基本确定。

对于备受关注的存款保险制度推出时机,全国人大财经委副主任委员吴晓灵日前在参加2013央视财经论坛期间接受媒体专访时表示,存款保险制度会尽快推出。

中央财经大学中国银行业研究中心主任郭田勇告诉新京报记者,由于相关政策细节以及各利益相关方还需进一步沟通协商,今年存款保险制度出台的可能性不大,预计2014年上半年有望出台。

本版采写/新京报记者 张慧敏

■ 投资策略

创新型银行机会更多

基于对2014年银行业改革及发展的猜想,投资者明年在银行板块的投资策略该如何举棋,以下分析可做参考。

国泰君安证券认为,金融改革既拿掉银行的保护罩,也解开银行的捆绑锁,前者对银行整体偏负面,后者会给市场化创新型银行带来机遇。齐鲁证券也认为,2013年以来金融改革的加速带给明年银行业一定的经营压力,一方面存款端成本抬升加速行业分化;另一方面,同业盛宴退潮,行业亟待新的盈利增长点。

但“危”中看“机”,互联网金融时代将倒逼银行转型加速。此外,由堵变疏的监管手段下,更多金融工具的推出将推动银行表外业务多元化发展,不但带来中间业务新的增长点,而且有助于银行经营理念从融资中介向交易中介转变,从信贷资产、利息收入为主向多元化资产、利息收入和中间业务收入并重的经营结构转变。

齐鲁证券研报建议,在经济温和复苏和银行经营平稳前提下,把握政策红利带来的阶段性投资机会,静待同业监管政策靴子落地,存款保险制度出台释放负面情绪,抓住政策红利推出后的估值修复行情。

招商证券给出的投资建议也认为,十八届三中全会改革效果若能在2014年初见成效,银行股估值修复将引领市场开启一段波澜壮阔的行情,战略领先和变革成功的银行将会有更好表现。

更多详细新闻请浏览新京报网 www.bjnews.com.cn