- 2014年01月11日 星期六

-

即时新闻

-

热线电话

发行人称因发行规模及老股转让规模过大,证监会否认叫停奥赛康发行

| ||

|

IPO重启不到两周,始料未及的问题出现在发行中。拟登陆创业板的奥赛康在完成定价和申购后昨日突然宣布暂缓发行,发行人称发行规模及老股转让规模过大是暂缓原因之一,证监会则表示并非其叫停奥赛康发行。

此次IPO中在老股转让、网下配售等方面出现的规则冲突以及利益平衡问题,显示出IPO新政面临考验。

为避免超募的32亿套现

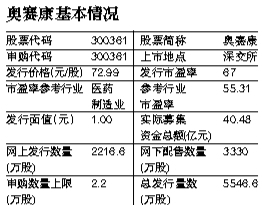

奥赛康是江苏一家制药企业。此前该公司在72.99元的新股定价,67倍的发行市盈率公告发出后,即招来市场非议。“高定价、高市盈率”被指其发行与创业板早期的IPO相比无改进。

随后这家公司公告了另一则令投资者惊诧的消息:奥赛康发行新股1186.25万股,拟募集资金7.0亿元;控股股东南京奥赛康一次性转让老股4360.35万股,套现31.8亿元。一位投资者表示,在8日定价和发行方案披露后,他写了书面材料递交给证监会上市公司监管二部进行“声讨”。

但也有部分市场人士为奥赛康“鸣不平”,称奥赛康采取的是在规则之内的做法。奥赛康的定价是在目前“市场化定价”的询价机制中确定价格的,同时为限制超募,确定的募集资金规模和高发行价决定了新发股份数量规模有限。

按照法律要求,股本低于4亿股的上市公司需要满足有25%股份流通在外的条件,因此老股转让是在多种约束下符合上市要求的唯一途径。奥赛康“新股发行+老股转让”刚好达到25%的社会公众股比例限制。而大股东南京奥赛康是唯一满足持股超过36个月,可以转让老股条件的股东。发行人为避免超募而减少新股发行增加老股转让,这直接导致奥赛康出现巨额老股转让。

“激进”定价打政策擦边球

但这样看似“自洽”的框架当中,定价问题是其中关键。南方基金首席策略分析师杨德龙说,奥赛康将这其中的漏洞发挥到了极致。

部分投资者在投资者社区雪球上称,假如这家公司发行定价只有15倍,那么既不存在新股太少的问题,也不存在老股套现的意愿。深交所数据显示,在深市已经定价的11只新股中(除去奥赛康),最高51倍,最低28倍,算术平均34倍。奥赛康的定价估值几乎是平均水平的两倍。

高定价并非全部源于投资者的热捧。按照新的IPO规则,网下报价中,发行人和承销商应该剔除最高报价,剔除的部分不能低于网下投资者拟申购总量的10%,然后根据剩余报价确定发行价格。

实际操作中,奥赛康剔除了占申购量12.23%的高报价,仅略多于规则要求。而在同处于医药行业的我武生物发行中,发行人和承销商剔除了57.94%的高报价申购,中小板公司新宝股份剔除了44.5%,两家公司因此将发行估值压低到39.3倍和30倍。

一名保荐代表人说,主承销商有很大的自由度,完全可以将高报价屏蔽掉。奥赛康主承销商中金的操作虽然程序上完全合规,但属于比较“激进”的做法。也有投资者表示,这是通过“精妙的设计”,来触发大比例的老股转让。而承销费用的分布也使得中金在定价过程中扮演的角色受到市场质疑:新发股份承销费用6311万元,而老股转让的承销费用则超过2亿元。

在这种情况下,奥赛康昨日公告,考虑到此次发行规模和老股转让规模较大,发行人和主承销商出于审慎考虑,经协商决定暂缓此次发行,未来将择机重新启动发行。

中国证监会新闻发言人邓舸昨日在例行新闻发布会上说,奥赛康暂缓发行是发行人和承销商的决定,不是被监管部门叫停。

■ 问题

老股转让套现激励推高报价

奥赛康暂缓发行的例子显示出新股改革的一些并未走在预定的轨道上。

中国证监会在2013年11月发布了《进一步推进新股发行体制改革的意见》,其中提出了老股转让,也就是A股市场期待已久的存量发行。证监会当时称,推动老股东转让股票可以对买方报高价形成约束,进一步促进买、卖双方充分博弈,促进新股合理定价。

但投行人士认为,奥赛康的例子显示出,老股转让仅限制了超募的出现,老股转让的套现激励可能促使发行人倾向于高报价。

实际上在发行人具有高度自由度的高报价“过滤”环节中,目前的10余家IPO公司定价显示,具有老股发售的公司倾向于少剔除高报价,而没有老股转让的公司则剔除了更多的高报价。

针对当前新股发行中出现的问题,证监会新闻发言人邓舸昨日在例行新闻发布会上说,发行人和主承销商在发行过程当中要兼顾新老股东的利益,合理设定新股和老股数量,平衡投融资双方的利益,切实保护中小投资者合法权益。

“市场化改革不意味着放任自流,为促进发行人和主承销商守法合规,针对市场反映的问题,证监会将于近期组织证券业协会和交易所开展检查。”邓舸说。

自主配售权存利益输送空间

另一个遭到非议的问题是,券商在网下配售中的分配权。

我武生物的网下配售公告显示,在报价同样有效的情况下,社保四零九组合申购了1800万股我武生物,最终获配61.63万股,其它公募基金的获配比例类似,只有3.4%。但自然人柳海彬有效申购200万股,获配100万股,获配比例50%,国联安旗下一专户投资组合,有效申报100万股,获配100万股,获配比例100%,宁波阿尔法投资公司有效申报100万股,获配50万股。

这种情况来自于新股发行改革中的另一变化,发行人和券商的客户,将有可能获得更多的配售。

我武生物在此前的公告中称,发行人和保荐人(主承销商)根据自身业务开展的需要将网下投资者确定为战略合作投资者、紧密合作投资者和其他投资者。其中战略合作者和紧密合作者一般是与发行人或承销商有合作项目,或者有历史合作的客户。其中战略合作者有望获得全额配售。

这一规则变化原本意在提高券商在承销过程中的自主能力,培养券商长期竞争力。

但不少投资者尚不能适应这一新的变化,投资者质疑券商在分配股份的过程中可能存在利益交换,甚至通过信托或者私募代持,自己给自己配售的情况。

对此中国证监会也表示,承销商不得通过自主配售以代持、信托持股等方式向其他相关利益主体输送利益或谋取不正当利益,切实做到依法披露、审慎定价、合规配售,证监会将对违法违规行为进行查处。

■ 动向

IPO发审预计三月份后启动

新京报讯 (记者吴敏)中国证监会昨日表示,目前排队在审的IPO企业,需要补充年报材料,预计要三月份之后才能召开发审会审核。

除了目前已经过会的82家企业外,目前A股还有超过700家企业正准备排队上市,此前证监会表示,这些公司有望全部在2014年消化。

证监会昨日称,其余过会企业中,除个别企业外,均拟补报2013年年报,预计要到三月份才能发行。市场传言证监会所指的个别企业是三奥股份,该公司被指在IPO申报中造假,正面临调查。

而对于目前排队待审核IPO企业,证监会称,这些企业均需按规定补充提交预披露材料和2013年年报,并需要履行新股发行体制改革意见的要求,方可进入审核程序。证监会称,这预计也要到三月份才会召开首发企业发审会。

本版采写/新京报记者 吴敏

更多详细新闻请浏览新京报网 www.bjnews.com.cn