- 2014年02月18日 星期二

-

即时新闻

-

热线电话

年薪15万,单身,有房有车有贷款,计划积累结婚资金和新房装修款

|

■ 个案资料

刘先生,25岁,国企员工,有五险一金,月薪8300元,年终奖1万元,交通补贴600元/月。有一套房产,房贷10年,每月还3000元,用公积金还,要还到2022年。目前没有上任何商业保险。工作一年半,现在存款累计5万元,都是每月拿出一定数额定存一年期。

单身,每月正常花费约为2500元。现与父母同住,新房今年年中能够入住。有辆15万元SUV私家车,私家车日常花销自己承担。

■ 财务状况分析

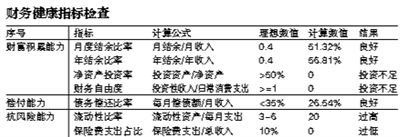

刘先生刚毕业进入社会,处于财富积累初期,未来面临着结婚、置业、养老这几份人生账单。刘先生目前年收入为152800元,年收入结余比例为56.81%,结余比例还是比较高的。目前积蓄为50000元,没有从事任何投资,资产负债结构比较简单。下面对刘先生的财务指标做一下检视:

从以上指标反映出,刘先生的家庭资金结余良好,负债比较低;但投资不足,影响家庭未来的财务自由能力。刘先生目前家庭投资为零,全部积蓄50000元都是定存形式,应增加金融资产的配置。负债目前非常轻松,每月3000元的房贷由公积金就可覆盖,可以考虑适当举债,提高家庭资产增值的速度。

对于家庭风险管理,备用金预留3-6个月家庭的生活支出就可以了,现在达到了20个月,资金闲置情况比较严重,可适当增加投资;同时,家庭的风险防范机制没有建立完全,刘先生可考虑补充一些商业保险。

理财目标

计划2014年底对房子进行装修,约5万元。

投资短期理财产品筹装修款

刘先生目前已经贷款买房,每月需偿还贷款3000元,但每月公积金提取的数额足以支付房贷月供,故没有贷款压力。暂不考虑提前还款。

在未来规划中,有今年10月底对房子进行装修的计划,可以考虑将目前现有的储蓄存款5万元用以购买10月份左右到期的银行理财产品。期限大约为200天,既可获得相对高的收益,也可保证流动性,不影响年底装修用钱。刘先生结合自己用钱的情况、用钱时间,在兼顾流动性的同时,可以得到更高的回报。

理财目标

虽然目前单身,但是考虑到以后会结婚,想优化现在的资产安排。

基金定投积累结婚专项资金

由于刘先生25岁,单身,尚有较长时间积累结婚费用,刘先生可以考虑为自己建立一份结婚专项资金,专门用于准备将来的结婚费用。

建议采用基金定投的方式进行资金的积累。这一方式每月投资金额较低,带有强制储蓄的作用。利用平均成本法摊薄投资成本,降低投资风险,并利用复利效果进行资金的累积。

此外,刘先生可在未来留存1万元作为家庭紧急备用金,以备不时之需,这部分资金可以考虑购买低风险的货币型基金。

理财目标

目前没有进行理财,除了5险1金外,无任何保险产品,用补充吗?

保障以年金险为主重疾险为辅

刘先生除了单位提供的“五险一金”外没有其他任何保险。刘先生每月正常缴纳社保,由于通货膨胀以及企业缴费比例的影响,也面临着退休后社保替代率较低的问题。

建议刘先生投保年金型保险,以某银行一款年金保险为例,缴费期10年,保险金额30万元,年缴金额2.2万元左右。刘先生60岁退休时,当年可选择一次性领取46万元左右;如果刘先生选择按年领取(每年的年金领取日按保险金额的10%给付),可以从60岁退休时领取3万元年金和6万元的贺寿金,之后每年可领取3万元,一直可以领至刘先生年满100周岁或身故。

刘先生在60岁退休之后,如其身故,其年金未领取,家人可以获得不低于60万元的身故保险金,弥补刘先生因意外身故将会给家庭带来的巨大损失。

此外,建议以年金保险为主险,投保重大疾病附加险,如果刘先生罹患重大疾病,在国家医疗保险保障范围之外,还可获得额外赔付,可大大减少患重大疾病所带来的经济负担。

□黄思颖、冯一棪 工行北京宣武支行个人客户经理

你不理财,财不理你。不知如何理?请将财务个案发送到:xinjingbaolc@163.com 新京报将请专业理财师解答你的困惑。

更多详细新闻请浏览新京报网 www.bjnews.com.cn