- 2014年05月05日 星期一

-

即时新闻

-

热线电话

50亿募资七成用来“补血”,投资能源项目状况频出,偿债能力存疑

|

4月24日,广汇能源率先对外发布非公开发行优先股预案,成为A股首家公布优先股预案的上市公司。

“抢跑”成功后,广汇的方案迅速招来众多质疑。非公开发行、浮动股息、不设置赎回条款等优先股类别设置被投资者诟病;而顶着资产规模50%上限募集资金,70%资金用于补充流动资金,也被指意在急于圈钱和缓解巨大资金敞口。

此后,或因市场对方案预期较差,上周的连续三个交易日,公司股价大跌14.08%。

在遭遇争议不断之外,公司近几年来因转型扩张投下的多个能源项目,也引发不小波澜。这些项目周期长,资金耗费巨大,同时对利润贡献乏善可陈。有观点认为,优先股融资成本较高,一旦未来公司业绩发生变动,持续偿债能力或成隐忧。

投资者用脚投票,广汇大跌

作为A股首单优先股的发行主体,广汇能源的预案一经公布便引来众多质疑

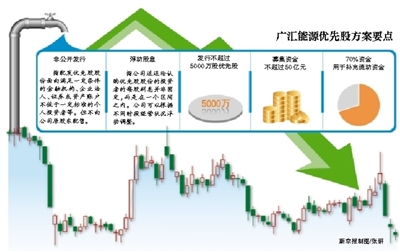

4月24日晚间,广汇能源发布非公开发行优先股预案。公司拟发行不超过5000万股优先股,募集资金不超过50亿元,扣除发行费用后,除红淖铁路项目投资15亿元外,剩余募集资金将全部用于补充流动资金。

根据预案,广汇本次非公开发行优先股的种类为浮动股息率、非累积、非参与、不设置赎回和回售条款、不可转换的优先股。自核准发行日起,公司将在6个月内实施首次发行,剩余数量在24个月内发行完毕。

实际上,广汇能源成为优先股第一单还是让外界颇感意外。此前,市场对于优先股的预期更多是聚焦在工、农、中、建四大行与浦发银行这几家银行蓝筹股的身上。广汇能源抢得优先股头单,可谓“半路上杀出的程咬金”。

尽管抢跑成功,但广汇能源的预案还是引来了诸多质疑声。50亿元的募集资金,已达到了该公司今年一季度末净资产102.2亿元的48.92%,几乎是“顶着”50%的上限来募资;同时,募集资金中高达35亿元竟然用来补充公司的流动资金。

股吧里,投资者议论纷纷。有人称,“浮动股息对认购者来说没有投资回报的保障,公司没有回购款项设置,未来如果业绩不理想,就可以减少股息支付让市场买单,这是把风险转移给认购者。”也有人表示,“广汇又不是四大国有银行,优先股条件如此苛刻,哪来的底气?”

财经评论员皮海洲认为,广汇的预案在一定程度上背离了市场对优先股的预期,没有体现出对公司原股东权益的保护,而且有把优先股当成圈钱工具之嫌。

二级市场上,广汇的股价也遭遇“过山车”式的暴跌。4月25日,因头顶“优先股第一股”的概念,公司股票当日开盘一度冲击涨停板。不过,接下来的3个交易日,市场预期看空,令公司股价连跌三日。截至4月30日收盘,该股股价报收6.38元,上周累计跌幅达到14.08%。

或许是考虑到市场和投资者的反应,优先股预案公布一个交易日之后,公司迅速调整优先股发行预案。

4月28日,公司发布优先股预案修订版。修订方案取消了“不设置赎回”这一条款。

巨额募资被指急于圈钱

业内看来,广汇此次高调发行优先股意在急于圈钱,以解公司资金缺口的燃眉之急

广汇能源的主营业务是天然气、石油、煤化工和煤炭的生产和销售,是西部地区名头较响的民营能源巨头。

在广汇本次的优先股预案中,最为外界诟病的一点是,预案中募集50亿资金,其中70%用来补充流动资金,通过优先股发行以解现金之渴的“补血”意图明显。

“优先股融资要承担高股息的风险,对上市公司来说并不划算,但相对定向增发普通股周期较短,应该说广汇力图短期内圈钱和调整财务结构的想法很迫切。”有券商能源行业研究员对新京报记者表示,此前公司修改预案,取消不设回购的条款,很可能是考虑到市场不良情绪后做出的让步,意在加强市场预期和方案的吸引力。

事实上,通过发行优先股迅速补血和缓解资金缺口的原因,从公司的财务数据中也可以窥见一二。和同行业的上市公司相比,广汇能源的偿债能力和现金流水平远远低于行业平均值。

广汇能源一季报显示,截至今年3月31日,公司资产负债率达到66.8%,已接近70%的“红线”。同时,公司的短期借款已从32.12亿元飙升至60.74亿元,应付账款高达25.26亿元,刷新了上市以来的历史新高。其他应付款也达到11.87亿元,不考虑长期负债等因素,上述三项已高达97.87亿元。而同期的货币资金、应收账款和其他应收款等合计为51.63亿元。两者相比,公司的短期资金缺口高达46.24亿元。

有评论认为,此次广汇增发优先股仅占原有股本1%的规模,却让净资产提高了42.72%,而一旦募资顺利完成,公司的资产负债率将由66.68%降低至58.37%,缓解资金压力的同时,也会远离触碰债务红线的风险。

在另外一边,也有机构人士认为,因为优先股股息较高,对广汇的普通股股东而言意味着公司的实际财务杠杆提高。

2013年广汇能源净利润约为7.5亿元,全年净资产收益率仅为8.95%。如果按8%的股息率计算,50亿股优先股每年支付的利息就高达4亿元。

“这意味着未来公司可能把一半净利润都先分给优先股股东,而优先股只有5000万股,广汇能源总股本则有52.2亿股,一个只占1%股份的优先股却拿走了上市公司超过50%的净利润。在某种程度上来讲,是对普通股东的一种剥夺。”前述券商人士称。

“资源型项目多,资金密集的行业高负债是通病,我们目前的负债也在70%以下,公司发行优先股符合相关规定。资金缺口大、圈钱等说法并不准确。”4月30日,广汇能源投资证券部的人士回应新京报记者称。

投资能源项目债务高企

广汇近年来投入的数个能源项目,业内担心,如果未来项目经营不达预期,公司偿债能力或堪忧

广汇能源近两年的财报显示,公司的资产负债率从2012年3月的55%附近,一路飙升,2013年9月一度接近70%的红线,去年四季度下降至65%上下。同时,2013年公司实现营收48亿元,净利7.5亿,同比下滑超20%。

业内看来,业绩不及预期,债务持续高位徘徊,与近年来公司扩张转型所投入的数个能源项目不无关系。这其中,来自哈密煤化工项目的影响首当其冲。

2011年9月,这个在新疆哈密投建的年产120万吨甲醇、80万吨二甲醚、5亿立方米LNG项目就已经建成并进入试生产期。但此后的一年多时间里,当地冬季极端的低温、戈壁滩上供电不稳定、煤含油量高导致装置腐蚀等让项目运行中状况频频出现。

去年4月,该项目又突发爆燃引起火灾,部分造气车间煤气水贮槽发生燃烧,导致罐体爆裂,大量含油水泄漏溢出。突如其来的事故让项目直到去年9月才全面恢复生产,10月下旬负荷恢复到五成左右。有券商的统计显示,此次火灾影响公司业绩8亿以上。在广汇能源去年的年报中,则显示该项目全年净亏3.4亿元,对公司业绩影响不言而喻。

在另外一边,公司在天然气、煤炭等板块项目的投资上,也遭遇了原材料涨价和行业下滑的压力。去年7月开始,由于上游气源紧张缺口较大,中石油吐哈油田对广汇能源在新疆鄯善地区的LNG工厂提出了原料涨价的要求,公司与当地自治区政府也被迫与中石油展开谈判。

此外,由于去年煤价大跌,开采成本高企,公司煤炭板块的盈利状况也受到波及。年报显示,广汇能源去年煤炭板块的营业收入为15.8亿元,成本则高达10亿元,整体毛利率仅比上年增加了0.7个百分点。

另据媒体报道,作为公司煤炭销售订单的大客户,曾在2010年与广汇签订煤炭销售协议的甘肃大唐燃料,由于去年下半年煤价暴跌,曾经向广汇提出降价要求,但广汇方面并未接受。

而在未来,公司在能源项目上的巨额投入也将持续。据中信证券的统计整理,2014年广汇在哈密的原煤加工项目上将投入21亿元,红淖铁路项目投资将达到45亿元,其余天然气、煤炭板块的投资累计将达40.75亿元。

有市场观点认为,由于能源项目上投入资金规模过大,项目周期过长,将导致公司财务费用陡增,在一定程度上会侵蚀公司的利润。去年年报显示,公司2013年的财务费用达4.5亿元,同比增长243%。

“从公司本次优先股预案的发行来看,可以说是如意算盘打得很美。但从公司的基本面上看,受制于大型能源项目的巨额投入,业绩能否持续盈利存在不确定性。”前述券商人士表示,由于广汇本次优先股实现浮动股息,具体的回购时间也并未明确,一旦业绩不景气,公司可以减少股息支付,投资者的利益就会受损。

“就优先股第一单来看,广汇能源的方案缺乏吸引力。”财经评论员皮海洲表示,该预案存在很大不确定性和风险性,未来能否顺利发行,能否得到机构投资者的认同并认购,存在一定疑问。

□新京报记者 刘溪若 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn