- 2014年05月06日 星期二

-

即时新闻

-

热线电话

首份银行优先股方案出台,分析称方案利于银行补充资本,“给投资人权益偏少”

|

4月30日,上海浦发银行公布了优先股发行方案。该公司拟发行募集总额不超过人民币300亿元的优先股,用于补充公司其他一级资本。这是首份银行优先股方案。

对于正在经历资本金煎熬的中国银行业来说,这是新的机遇。已将优先股列入议事日程的还有工、农、中、建四大行,市场预计银行优先股总额或破3000亿元。

但此前证监会和银监会联合发布的《关于商业银行发行优先股补充一级资本的指导意见》规定使得银行优先股受到诸多限制。有分析师就指出银行优先股的方案“更利于银行补充资本,似乎给投资人的权益偏少。”

新京报记者 苏曼丽

优先股转普通股概率小

银行股因为具有稳定分红派息能力、估值较低且融资需求高等特性,被认为是优先股最佳试点对象。根据浦发银行的优先股方案,浦发将向不超过200名的合格投资者发行优先股,优先股总数不超过3亿股,募集资金总额不超过人民币300亿元。

此前,为了保护普通投资者利益,证监会和银监会联合发布的《关于商业银行发行优先股补充一级资本的指导意见》规定,在任何情况下商业银行均有权取消优先股的股息支付且不构成违约事件;未向优先股股东足额派发的股息不累积到下一计息年度;此外还不得发行附有回售条款的优先股。

这让银行在优先股设计方案中受到较多局限。这次浦发银行发行的是非累积优先股,也就是未向优先股股东足额派发股息的差额部分不累积到下一会计年度支付。从优先股的权利设计上看,浦发银行的优先股股东没有回售权利。不过,浦发银行设置了对优先股的赎回权利:待优先股发行满5年后,浦发银行有权利赎回部分或全部的优先股,赎回价格为优先股的票面金额。

优先股是否能转为普通股?浦发银行给出了两种情况:当浦发银行的核心一级资本充足率降至5.125%(或以下)时,由公司董事会决定,本次发行的优先股应按照强制转股价格全额或部分转为公司A股普通股,并使公司的核心一级资本充足率恢复至5.125%以上;其二是,当公司发生二级资本工具触发事件时,本次发行的优先股应按照强制转股价格全额转为公司A股普通股。

业内人士认为,银行核心一级资本充足率降至5.125%是小概率事件,而二级资本工具的触发事件,即银行要濒临破产,也不太可能,因此两个强制转股条款很难达到。这一点让浦发的普通股东们松了一口气。

那么,优先股股东优先权利体现在哪里呢?答案是较为稳定的收益。

浦发银行采用了票面股息率=基准利率+固定溢价的模式。浦发银行采用分阶段调整的票面股息率,即在一个股息率调整期内以约定固定股息率支付股息。在重新定价日,将确定未来新的股息率调整期内的股息率水平。公司以现金方式支付优先股股息,每年付息一次。对于投资者而言,投资浦发优先股意味着可以锁定部分股东收益。

此前首家发布优先股方案的广汇股份采取的是浮动股息,相比之下,浦发银行的方案风险更小,可能更具吸引力。

成败要看股息率

股息率是股息与股票价格之间的比率,是衡量企业是否具有投资价值的重要标尺之一。

从国外经验来看,优先股股息相对稳定,通常高于债券收益率,对于保险、养老等长期资金有较强的吸引力。对于中小投资者,优先股股息率普遍较高,并且分红的确定性较高,投资风险较低,有助于优化投资组合的风险收益结构。

不过,齐鲁证券分析师谢刚在研报中表示,在我国,优先股更利于银行补充资本,似乎给投资人的权益偏少。谢刚认为银行优先股具有非强制非累积性,低触发条款+无回售使得投资人的退出机制难。此外,债性决定的经营话语权缺失,使得在业绩波动期、资本充足率不足、优先股可赎回期,股东获得优先股股息存在较大不确定性。因此,投资人将主要关注股息率。

美国优先股的收益率大致在5%至8%的区间。一位机构投资者分析,考虑到中国市场的融资成本要高于美国,因此优先股收益率区间应该略高。

东北证券银行业分析师唐亚韫认为,作为第一家发行优先股的银行,由于此次发行优先股方案对于银行的保护较为充分。唐亚韫预测,浦发银行优先股的股息率落在7%至9%的可能性较大。按照浦发银行的发行方案,固定股息率将采用分阶段调整,预期初期的股息率不会太高,可能会在7%至7.5%的水平。

一位基金公司固定收益部人士表示,如果可以比一般信用债提供更为稳定且相对较高的收益率,优先股的吸引力还是不小的。此外,有些优先股还附带转为普通股的条款,对其他市场投资者是具有一定的吸引力。优先股可以兼顾相对较低风险和较高收益率的优点,对优先股最有兴趣的是固定收益和类固定收益投资群体,如保险公司、社保等追求7%-11%的稳定收益率投资群体。

浦发股价反应冷淡

发行优先股对急于补充资本的银行来说可谓及时雨。截至一季度末,浦发银行的一级资本充足率和资本充足率分别为8.61%和10.96%,如果不考虑发行费用静态计算,发行优先股后,浦发银行一级资本充足率和资本充足率均可提升1.2个百分点,升至9.82%和12.18%。如果考虑未来三年的利润积累和银行未来三年的资本规划,公司一级资本基本不存在缺口。

国泰君安研究报告指出,浦发银行披露优先股发行预案,时点早于市场预期,为资产扩张打开新的空间。整体上,资本的补充有利于浦发银行未来三年增速的稳定,对浦发银行的股价具有一定的正面作用。

经申银万国测算,16家上市银行一级资本缺口共2652亿元,其中农行、浦发的资本缺口最大,分别为861亿元和218亿元。从制度完善和减缓二级市场再融资压力看,优先股制度推出或可提升银行股估值10%至15%。

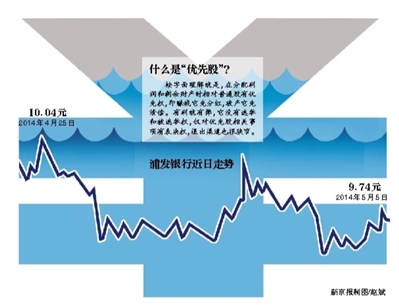

不过,在优先股方案发布后的两个交易日里,浦发银行股价并未得到提振,而是连续下跌,跌幅均为0.31%。钱景财富副总经理、研究中心主任赵江林表示,优先股的本质依旧是融资,甚至比IPO还要凶猛,不少先知先觉的基金公司已经借优先股减仓银行。根据钱景财富研究中心统计的基金一季报数据来看,16只上市银行股除中信银行被增持外,其余15家银行均被机构大力减持,这是继去年未机构大力减持金融股以来,连续第二季减持。

■ 观察

银行业的优先股冲动

浦发之外,工农中建四大行也都在积极制定优先股方案,总额度为3700亿元左右,此外多家股份制银行也表达了发行优先股的意愿。

银行再度集体面临“缺血”难题。2013年1月1日起,被称为中国版巴塞尔协议三的《商业银行资本管理办法(试行)》开始执行。这一办法,对商业银行资本充足率的监管要求,从质量和数量上进行了双重的提升。

按照该资本管理新规,大型银行和中小银行的资本充足率监管要求分别为11.5%和10.5%,且商业银行应在2018年底前全面达到监管要求,而2013年多家银行的资本充足率均有所下滑。

业内人士表示,尽管目前银行整体资本充足率符合监管要求,但未来资本充足率缺口仍较大。银行一级资本来源主要是未分配利润和股权融资。在经济下行和银行不良贷款率逐渐升高的大环境下,银行利润能够提供的资本来源越来越小。

对于目前普遍跌破净值的上市银行来说,通过二级市场再融资变得艰难。银行股一季度表现差强人意,尽管整体跌幅小于大盘,但市盈率和市净率水平再创历史新低,除民生银行外,一季度末其他15只银行股悉数跌破净资产。如果没有新的融资渠道,银行资本充足率会逐步下滑。

一银行人士认为,目前上市银行市净率几乎都在1倍以下,无法通过发行普通股再融资,优先股的推出有助于解决这一问题。而较为苛刻的转股条款可保护普通股股东股份不被摊薄,或更利于实施。

中信建投证券分析师杨荣则认为,发行优先股除了补充银行一级资本,还有助于完善公司治理,加强银行风险管理能力,同时优先股可令银行获得稳定的长期资金,长期利好银行,将催化银行股估值重估。但也有观点认为,虽然优先股启动缓解了银行股的再融资压力,但在宏观经济整体低迷的大背景下,对银行业资产质量持续恶化的担忧难以消退,银行股整体估值仍然难以系统性抬升。

更多详细新闻请浏览新京报网 www.bjnews.com.cn