- 2014年05月06日 星期二

-

即时新闻

-

热线电话

46家险企去年车险全线亏损,业内认为受车险理赔成本上升、自然灾害等影响

|

随着4月30日年报披露大限的已过,各家未上市的保险公司纷纷发布了其2013年的年报。

截至4月30日,国内49家经营车险业务的财产保险公司已悉数公布2013年年报,结果显示,除了人保、平安、太保三家上市险企实现承保获利外,其余未上市财险公司的车险承保全部宣告亏损。

业内人士认为,车险承保大幅亏损,一方面与2013年自然灾害频发、汽车零配件价格和维修成本上升等因素有关,另一方面也反映出车主投保额度的不足。

【业绩】

近半险企车险亏超1亿

从总体盈利情况来看,2013年的非上市险企日子过得还算说得过去。

年报显示,2013年除中信保以外的64家商业财产保险公司中,实现总体盈利的有38家,占保险公司总数的59.3%,盈利企业数量与2012年持平。在非上市险企中,净利最高的公司是安邦保险34.4亿元,中华联合财险和中国人寿财险分别以11.38亿元和5.35亿元排名其后。净利润超过1亿元的公司由2012年的19家降为17家。

但在公布了车险承保利润的49家保险公司中,除人保财险、平安财险、太保财险三家上市险企实现承保获利外,其余46家公司全线亏损。

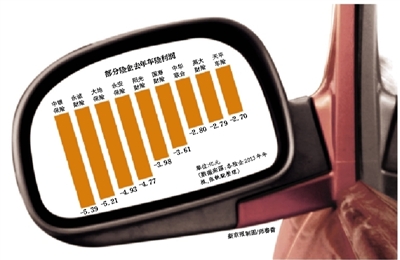

具体来看,车险承保亏损最严重的是中行旗下的中银保险,其车险业务在2013年亏损了5.39亿元,其次为永诚保险亏损5.21亿元,大地保险4.93亿元。亏损金额超过1亿元的公司达到23家,占49家险企总数的近一半。

这种亏损的趋势不仅存在于中资公司,外资公司也不例外。年报显示,利宝保险去年车险承保亏损2.29亿元,在外资财险公司中亏损最高。美亚、三星等险企也都有数千万元的亏损。自2012年5月交强险面向外资险企开放以来,上述险企已相继获得交强险经营牌照,而2013年正好是这些外资保险全面经营交强险业务的第一个完整的财年。

另外,即使是承保盈利的三家上市险企,其利润空间也遭到大幅挤压。年报显示,人保财险2013年的机动车辆保险实现营业利润30.69亿元,同比下滑32.04%;平安财险的车险承保利润为15.11亿元,同比下滑45.49%;太保财险的车险承保利润为1.18亿元,降幅达到90.5%。

【探因】

车险综合成本率上升

从此前上市险企公布业绩时的分析来看,车险承保业绩的恶化,主要是人伤赔付标准、车辆零件成本、车辆维修的工时价格等大幅提升,造成车险综合成本率上升。

综合成本率是财险公司用来核算经营成本的核心数据,包含公司运营、赔付等各项支出。综合成本率100%时,即代表收支相等,如高于100%,则表示支出高于收入,产品亏损。

尽管非上市险企并未公布单一车险业务的综合成本率,但从上市险企过去三年的成本变化轨迹,或可看出行业整体的一些端倪。

以中国太保为例,2013年,该公司财产险综合成本率达到99.5%,已经逼近承保亏损的临界点。而2012年和2011年,该公司财产险综合成本率分别为95.8%和93.7%。

太保财险公司董事长吴宗敏在太保2013年报发布会上,将综合成本率上升的原因归纳为几个方面:一是2013年自然灾害比较严重,尤其是台风对太保产险影响较大。太保市场份额占比较高的苏沪浙三省在2013年均遭遇了台风侵袭,造成损失增加。二是车险理赔成本仍在持续上升,解决理赔时效等方面的投入仍在持续加大,车险整体赔付率也有上升趋势。三是公司新渠道的规模效应尚未显现。

“对保险公司来说,车辆零件成本、人伤赔付成本的上升意味着我们在一次交通事故理赔中,处理同样的车辆损失和人伤事故,向投保人赔付的金额比原来增加了。尽管保险合同的要求是赔满最高保额为止,但是如果每一辆车在一年内都要用掉所有的保额的话,这显然是让保险公司难以承受的。”一位财险公司业务负责人表示。

【前景】

利率市场化冲击利润

车险理赔成本的上升、自然灾害的影响,对人保、太保这样的大公司而言,尚可凭借广阔的市场布局分摊压力,但对业务布局较窄的小公司来说,这样的压力化解起来则是难上加难,几乎只能通过投资获益来缓解亏损压力。

“如果一家保险公司的经营范围暂时只有一到两个省,而这个省份当年又遭受了较大的自然灾害,这家公司的承保亏损必然大大上升。”上述财险公司业务负责人表示。记者对比发现,2013年,在“菲特”台风的侵袭下,总部位于浙江杭州的浙商财险车险承保亏损由2012年的1.13亿元骤增至2.32亿元。

此前有消息称,保监会计划于今年7月下发新的车险费率办法,通过增加保险公司的承保责任来解决消费者诟病已久的“理赔难”等问题。但在这种全线亏损的大背景下,这一新规可能会让车险市场“雪上加霜”。

业内人士认为,费率市场化改革只有在财产险公司保持盈利,市场总体保持稳定增长的时候,才能够顺利进行,如果各大财险公司的综合成本率持续维持在高位,亏损居高不下,推广费率市场化势必将会给行业带来巨大冲击。

吴宗敏认为,2014年商业车险费率政策改革将进一步推进,从而形成市场化费率机制,保险公司的盈利空间存在不确定性。同时,由于物价指数上升,劳动力成本上升等因素影响,整个行业的盈利空间将会进一步收窄。

■ 放大镜

行业协会呼吁车主“加保”

如此高的赔付和亏损,也折射出单一车主风险保障的不足。为此,保险公司和保险行业协会在近年来,已经不止一次呼吁车主增加在车辆保险方面的投入,以顺应车辆零件成本、人伤赔付成本上升的趋势。

对保险公司而言,承保亏损折射出车险赔付的大幅提升,对车主而言,则意味着原有的车险投保额度已经越来越不能满足风险保障的需求。“说白了,就是修车费和人伤赔付已经涨到100万了,但你还是只买1万的保险,这样一来,保险公司承保肯定要亏损,而你即使是拿到这1万的赔款还是不够,修车、给人看病还得自己往里面贴钱。”一位车险业务经理表示。

数据显示,北京自2011年8月实行车险“代位求偿”以来,保险公司已经累计向2254起交通事故中的无责车主支付1.11亿元的代位求偿赔款,但后期向全责方追回的部分还不到1%。

“这个现象折射出的便是全责方无保险或者保额不足的问题。”北京保险行业协会产险部主任李枫表示,由于习惯和侥幸心理,不少车主在选择保险时保额普遍不足。随着高档轿车越来越多,一旦发生事故,保险赔付甚至满足不了车辆维修的要求,如果发生伤人事故,保障额度更是远远不够。

李枫表示,许多车主投保时对车辆自损险投保额度较高,将车损险、盗抢险、划痕险、玻璃险、发动机涉水险等几乎全部投保了一遍,但却不重视“第三方责任险”中人伤的风险,这实际上是个投保误区。在人伤赔付成本越来越高的今天,这一误区将更为明显。

“如果一次事故造成一辆车报废了,损失不过数十万元到一百万元。但如果出现人伤事故,赔付基本都要高于这一数额。”李枫说,“目前,10万元到20万元的第三者责任险是车主投保的主流,但事实上,50万元至100万元的三者险比10万元至20万元三者险的保费只多几百元,却可以得到更高的赔偿,能更好地抵御风险。”

本版采写 新京报记者 张轶骁

更多详细新闻请浏览新京报网 www.bjnews.com.cn