- 2014年05月14日 星期三

-

即时新闻

-

热线电话

一位银行人士称,选择少做或者不做个人按揭贷款,是符合自身商业利益的市场化选择

首套房贷款难、审批长、利率高的现象引起了央行的注意。

央行昨天表示,5月12日央行副行长刘士余召集了15家银行负责人进行座谈。央行要求银行“优先满足居民家庭首次购买自住普通商品住房的贷款需求”、“合理确定首套房贷款利率水平”、“及时审批和发放符合条件的个人住房贷款”。

对于上述消息,市场反应不一。乐观者认为,房贷审批流程有望因此缩短,对于首次置业人群来说将是一大利好。谨慎者则认为,目前银行资本约束紧张,信贷额度有限,逐渐压缩房贷是商业银行面对利润压力做出的市场选择。此番央行窗口指导作用多大,有待观察。

停贷现象引央行窗口指导

“申请了好几个月,批下来优惠没有了,只能基准利率。”去年在北京买房的史先生一直在为房贷的事情烦恼。

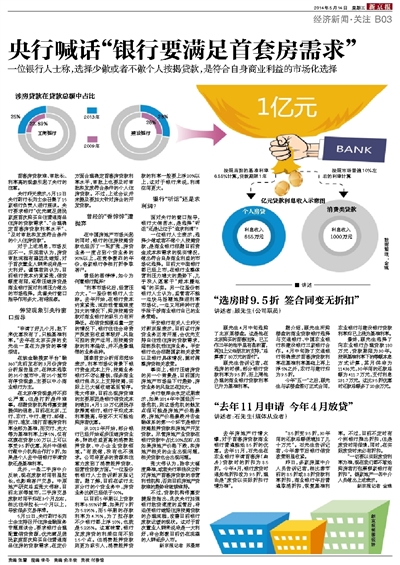

在线金融搜索平台“融360”此前发布的3月份房贷分析报告显示,在样本选取的35个城市中,有25个城市有停贷现象,主要以中小商业银行为主。

在北京停贷现象并不那么严重,但是打折是件难事。根据贷款机构伟嘉安捷提供的信息,目前在北京,工行、农行、中行、建行、邮储、招行、浦发、渣打首套房贷利率全部为基准,而交行、光大等为基准利率上浮5%,仅有花旗在贷款100万以上可以享受9.5折优惠,另外中信银行跟中介机构合作打9折,如果是个人去中信银行申请贷款还是基准利率。

此外,一些二手房中介反映,现在放款时间明显拉长,也影响客户交易。中原地产研究总监张大伟称,目前北京等城市,二手房交易放款时间平均在3个月左右,相比往年拉长一个月以上,导致很多交易停滞。

5月12日,央行副行长刘士余主持召开住房金融服务专题座谈会,要求银行合理配置信贷资源,优先满足居民家庭首次购买自住普通商品住房的贷款需求,在定价方面合理确定首套房贷款利率水平,审批上也要及时审批和发放符合条件的个人住房贷款。不过,上述会议并未提及要加大针对房企的开发贷款。

曾经的“香饽饽”遭抛弃

在中国房地产市场兴起的同时,银行的住房按揭贷款也经历了一轮扩张,房贷业务一度占到个贷业务的90%以上,在竞争激烈的年份,各家银行争相打折争取客户。

曾经的香饽饽,如今为何遭银行抛弃?

“利率市场化后,经营压力大。”一股份制银行人士称。去年开始,在银行资本约束紧张、流动性管理难度加大的情况下,购房按揭贷款对商业银行的吸引力有所降低。在信贷规模总量一定的情况下,银行往往会将资产投放到收益率较好、风险可控的资产运用,而按揭贷款的利率偏低,并不是最理想的业务品种。

国泰君安分析师邱冠华表示,利率市场化背景下银行资金成本上升,按揭业务银行不怎么赚钱,很多商业银行虽名义上支持按揭,实际上已大幅收缩甚至暂停。张大伟称,目前出现房贷难的主要原因是银行信贷成本的增加,4月1.23万亿居民存款搬离银行,银行平均成本利率提高,导致不太可能给购房者优惠。

从2012年开始,部分银行已经开始逐步压缩房贷业务,转战收益更高的消费抵押贷款、中小企业贷款领域。“有就做,没有也不强求。公司将更多的资源和注意力放到了消费抵押贷款、经营性贷款方面。”一位股份制银行人士告诉新京报记者。据了解,目前在该行北京分行的个贷业务中,房贷业务比例已经低于50%。

以目前5年期以上贷款利率6.55%计算,如果打9折为5.895%,而5年期的存款利率为4.75%,为了拉存款不少银行都上浮10%,也就是5.225%。这意味着,银行发放房贷的利差空间不到1.5个点。但消费抵押贷款则更为吸引人,消费抵押贷款的利率一般要上浮20%以上,这对于银行来说,利润空间更大。

银行“听话”还是求利润?

面对央行的窗口指导,银行大倒苦水,是选择“听话”还是让位于“追求利润”?

一位银行人士表示,选择少做或者不做个人按揭贷款,是商业银行根据目前资金成本和需求的现实情况,做出符合自身商业利益的市场化选择。目前大中型银行都已经上市,在银行业整体营利压力增大的趋势下,几乎没人愿意干“赔本赚吆喝”的买卖。另一位股份制银行人士认为,监管者不能一边快马扬鞭地推进利率市场化,一边又用种种行政手段干涉商业银行自己的业务策略。

平安银行有关人士昨天对新京报表示,目前该行房贷业务正常开展,会优先支持自住性住房的贷款需求,限制投机性住房业务。平安银行也会根据国家相关政策以及银行具体情况,随时调整房贷相关政策。

事实上,银行压缩房贷的另一个背景是,目前国内房地产市场呈下行趋势,房贷业务的风险正在加大。

央行智库余永定近期表示,如果2014年中国经历一场危机,则这场危机的触发点很可能是房地产价格暴跌,房地产价格暴跌冲击金融体系的第一个环节是银行按揭抵押贷款和房地产开发贷款。尽管房地产业贷款在银行贷款中占比20%左右,但如果房地产价格下跌,和房地产相关的企业出现问题,相关贷款也会出现问题。

张大伟认为,除非大幅度降准,或者央行单独设立针对房地产首套房贷款的非营利性机构,否则目前房地产贷款难的趋势将继续维持。

不过,贷款机构伟嘉安捷报告指出,此次央行加强银行批贷速度的监管后,将迫使银行缩短住房按揭贷款的办理流程,改善目前银行放款迟缓的现状。这对于首次置业人群来说将是一大利好,将会刺激目前仍在观望的人群逐步入市。 新京报记者 苏曼丽

■ 讲述

“选房时9.5折 签合同变无折扣”

讲述者:顾先生(公司职员)

顾先生4月中旬选购了北京某楼盘。这是他在北京购买的首套住房。已工作三年的他手里有些积蓄,再加上父母朋友的支持,“总算凑了80万元的首付”。

顾先生告诉记者,在选房的时候,部分银行贷款利率为9.5折,而上周他办理的商业银行贷款利率已升为基准利率。

据介绍,顾先生所购楼盘的商业贷款银行选择与交通银行、中国农业银行和建设银行三家银行合作。4月中旬除了交通银行明确表示首套房贷款利率在基准利率基础上再上浮5%之外,农行与建行均为9.5折。

今年“五一”之后,顾先生与该楼盘签订正式合同,农业银行与建设银行贷款利率均已上涨为基准利率。

最终,顾先生选择了向农业银行办理贷款180万元,贷款期限为30年。按照基准利率下的等额本息方式计算,其月供将为11436元,30年间的还款总额为411.7万元,支付利息231.7万元。这比9.5折优惠时还款总额多了20余万元。

“去年11月申请 今年4月放贷”

讲述者:石先生(媒体从业者)

去年房地产行情火爆,对于首套房贷款商业银行普遍能给8.5折的优惠。去年11月,石先生在农业银行申请首套房(期房)贷款时的折扣为8.5折。今年4月,银行放贷时通知他折扣改为9.5折,理由是“放贷以实际折扣行情为准”。

“8.5折变9.5折,30年间的还款总额便增加了几十万元”。石先生告诉记者,今年春节后银行信贷政策明显收紧。

昨日,多家房屋中介人员告诉记者,相比春节前的8.5折或8.8折贷款利率折扣,商业银行年后普遍取消折扣,恢复基准利率。不过,目前不定时有个别银行推出折扣,但是放贷时间很慢,同时,在实际放贷时未必有折扣。

“一切要以实际放贷利率为准,现在我们都不敢给购房者打包票哪家银行有折扣”。链家地产一名中介人员做出上述表示。 新京报记者 金彧

更多详细新闻请浏览新京报网 www.bjnews.com.cn