- 2014年05月26日 星期一

-

即时新闻

-

热线电话

获取地铁广告资源成本低;创始人持股比例超六成,身价有望接近20亿元

|

5月,上海基美文化传媒股份有限公司(以下简称“基美传媒”),发布了预披露材料。

材料发布后,引来业内“惊呼”——基美传媒主营的地铁大屏幕广告业务,竟产生超过70%的毛利率。

如此高的毛利率,足以“笑傲同行”。去年,行业的毛利率平均值为25.15%,不足基美传媒的一半;而主做地铁电视广告的华视传媒,其去年13.29%的毛利率,更是被基美传媒“完爆”。

招股书里,外界看不到“如此之高毛利率如何实现的”。而通过与公开报道里的事例对比发现,基美传媒获得北京、上海等地铁媒体资源的成本低得多。

而这种优势是因何而来,又是否具有持续性,目前尚不得而知。

此外,基美传媒去年的应收账款出现暴增。同时,这家公司还曾被税务机关检查出漏税问题。

“资本玩家”狂揽地铁广告资源

5月上旬,基美传媒发布的预披露材料显示,这家主营地铁广告的公司,计划登陆上海证券交易所。

根据招股书,基美传媒拟发行新股不超过3600万股,募集资金约2.96亿元。其中的1.7亿元,将被用于购买和安装LED显示屏。

如果募投计划顺利实施,未来,这些显示屏将会出现在北京、上海和无锡的地铁通道中。而当下,基美传媒已经在多个城市拥有353块显示屏,用以向下游的厂家或广告代理公司提供广告服务。

招股书中,基美传媒不止一次地提到了它的“资源优势”。其宣称已与上海的地铁运营方签订了长达15年的协议。自2006年11月起,基美传媒可以租赁使用上海地铁1—13号线的“媒体阵地资源”。

同时,北京地铁1号线、2号线、5号线、八通线等14条地铁线的“媒体阵地”,也被基美传媒“揽入怀中”,直至2023年。此外,它还租下了成都、无锡和广州的多条地铁的广告资源。

“公司已经成为我国最大的地铁大屏幕数字视频媒体服务类公司。”基美传媒如此阐述它的行业地位。

从初创到行业龙头,基美传媒用了8年时间。2006年6月,高敬东发起设立了基美传媒的前身高翔文化。

仅6个月后,这家注册资金仅200万元的公司,便同运营管理上海地铁资产的上海申通签订了合约,一举拿下上海地铁“面积大于1平方米的视频媒体”15年的独家经营权。

“不是每个公司都有机会得到这种‘肥差’的。”一位广告从业人士说,据他了解,若想拿下地铁广告的经营权,“得有相当的关系和背景才行”。

招股书显示,现年47岁的高敬东,曾任职中国化工进出口总公司。1997年,高敬东创立了医药公司迈克药业。随后数年间,他渐成“资本玩家”。

2003年,迈克药业通过拍卖的方式取得创兴科技19.36%的股权,成为其第一大股东。而到2005年,迈克药业又把股权转给了迈克生化。后者同样受高敬东实际控制。

2007年后,眼见“借壳”无望,迈克生化开始持续减持创兴置业。但在一次减持过程中,其被发现违反了《证券法》。最终,迈克生化“同意把股票买卖收益1.01万元上缴创兴置业”。

而此番推动基美传媒冲击沪市之前,高敬东控股的基美影业在新三板挂牌成功,融资9000万元。

公司业绩疑窦

本次发行前,基美传媒的股权高度集中于高敬东之手。招股书显示,高敬东直接持有公司股权6237万股,间接持有3477.6万股,合计持股量为9714.6万股,占到总股本的92.75%。

即便是发行后分散掉部分股权,高敬东的持股比例,仍最高可达67.46%。

股权的过分集中,无异于一把“双刃剑”。于高敬东而言,日后基美传媒成功上市,其个人身家有望接近20亿元。而对中小投资者来说,高敬东的绝对控股地位,“有可能影响甚至损害公众股东的利益”。

招股书显示,基美传媒的成长颇为迅速。2010年—2013年,基美传媒的营业收入分别为1.59亿元、1.67亿元和2.79亿元,年复合增长率高达32.55%。其中,相比2012年,其在去年的营收涨幅为67%。

但这一惊艳的增速背后,却被质疑利用应收账款进行“催肥”。2013年,基美传媒的应收账款为8907.59万元,占流动资产的比重超过了50%。此前一年,这一指标仅为3506.74万元。

从应收账款的客户名单来看,去年,前五名的应收账款全线大幅攀升。比如,2012年,其对凯帝珂广告(上海)有限公司的应收账款为503.83万元,而2013年飙升至2356.75万元。

另一个“异常”的财务指标为,经营活动产生的现金流量净额。基美传媒营收连年飙升的前提下,去年其“经营活动现金流入”增加了6000万元。不过,“经营活动产生的现金流量净额”却从2012年的6410万元降至4745万元。

此外,基美传媒还自曝曾存在漏税行为。2011年,其先后两次收到过两份税务机关的《处理决定书》。据披露,2009年1月至2010年12月,北京基美存在未按规定缴纳税款的行为,涉及资金接近100万元。

对此,基美传媒辩称,上述行为并非出自公司的主观故意,“主要是由财务人员会计核算的过失造成的”。

招股书称,相关税务机构已出具了“未发现北京基美报告期内存在违法违章记录”等证明。而保荐机构海通证券认为,“上述行为均不属于重大违法违规行为,且未对发行人的业务造成重大不利影响,对本次发行上市不构成法律障碍。”

“漏税100万,算是一个比较大的数额了。”一位做过IPO的券商人士称,如果其服务的企业发现存在较为严重的税务问题,“我们一般会建议企业先缓一缓上市”。

地铁广告毛利率连续三年超70%

与营业收入的膨胀对应,去年基美传媒实现净利润6166.55万元,同比2012年的3699.86万元增长67%。以2.79亿元的主营业务收入计算,基美传媒去年的净利润率为22%。

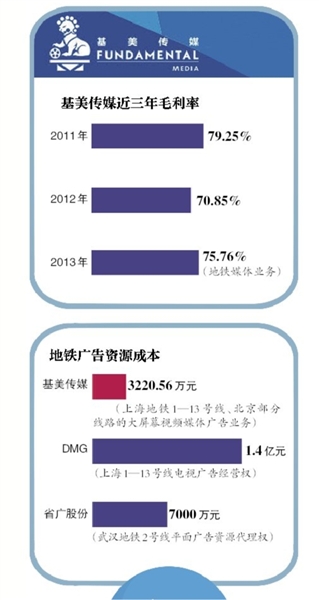

地铁广告业务的毛利率,更令人惊奇。招股书显示,2013年,其地铁媒体实现收入2.18亿元,对应的成本为5278万元,毛利为1.65亿元。

按此计算,2013年,基美传媒地铁媒体业务的毛利率高达75.76%。加上去年新增的电影业务后,综合毛利率被摊薄至65.61%。而此前的2011年和2012年,综合毛利率分别是79.25%和70.85%。

“高得不正常。”一位关注广告传播的人士说。而另有媒体人士则评价,基美传媒的毛利率,“秒杀同行”。

招股书列举了国内几家上市户外广告公司的毛利率。2013年,主营航空媒体数码广告的航美传媒,毛利率为10.13%;而华视传媒的毛利率为13.29%。

公开资料显示,华视传媒的业务,包括北京、上海等地的地铁电视广告。不同的是,基美传媒主做的是大屏幕广告。但二者的毛利率相差了50多个百分点。

基美传媒旗下上海地铁的“媒体阵地”资源,租赁于上海申通地铁资产经营管理有限公司。一份2010年的信用评级报告显示,该公司广告传媒业务的毛利率为17.75%——也就是说,掌握核心资源的上游企业的盈利能力,还不及基美传媒的1/4。

上市公司省广股份,一度于2012年宣布中标过武汉地铁的部分平面媒体资源。当时有券商的研报认为,前期该部分地铁广告的毛利率为14%,中期能达到24.5%,直到2022年毛利率才能达到61.5%。

基美传媒这样阐述毛利率高的原因:“地铁媒体所处环境具有一定优势;大屏幕的媒介形式具有一定优势;LED屏位于北京、上海等重点城市,人均收入水平较高……”

“毛利率高,要么是采购价低,要么是销售价格高。”前述关注广告传播的人士称。而一位北京的户外广告从业者认为,目前广告市场竞争、价格极为透明,“如果一家广告公司报价过高,客户完全可以选择别家。”

2013年,基美传媒媒体阵地成本为3220.56万元,其中包括租金和独家运营费。每年付出3000多万元,基美传媒就取得了上海地铁1—13号线、北京部分线路的大屏幕视频媒体广告业务的独家经营权。

可供对比的事实是,2009年,一家叫做DMG的公司,以7亿元的价格获得上海1—13号线5年的电视广告经营权,折合每年1.4亿元;而2012年,上市公司省广股份宣布拿下武汉地铁2号线10年平面广告资源代理权,中标价为7亿元,折合每年7000万元。

新京报记者 尹聪 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn