- 2014年05月28日 星期三

监管机构连发两个文件整顿银行同业业务,分析称为避免再次出现银行因流动性紧张导致违约

|

一份规范金融机构同业业务的监管文件,让有“同业之王”之称的兴业银行处于漩涡中。5月16日,央行、银监会、证监会、保监会和外汇局五部门联合下发的《关于规范金融机构同业业务的通知》(也称127号文),对金融机构同业业务做了界定,并将分类管理。该文要求单家商业银行同业融入资金余额不得超过该银行负债总额的三分之一。

一季报数据显示,16家A股上市银行中,兴业银行同业负债占比达37.3%,触及监管新规所划定的红线。该行称下一步拟调整资产负债策略,推进同业专营事业部制改革。同时,有分析指出,在“钱荒”周年之前下发127号文以及相关配套监管措施,有利于规范整顿银行等金融机构同业业务,防止钱荒再次来袭。

“同业之王”触及监管红线

127号文提到,所谓同业业务,是指依法设立的金融机构之间开展的以投融资为核心的各项业务,主要包括:同业拆借、同业存款、同业借款等同业融资业务和同业投资业务。据悉,银行的同业资产一般包括:存放同业及其他金融机构款项,拆出资金,买入返售金融资产等;银行的同业负债一般包括:同业及其他金融机构存放款项,拆入资金及卖出回购金融资产等。

银监会有关部门负责人表示,127号文以及同日发布的《规范商业银行同业业务治理的通知》(下称140号文)有利于促进商业银行同业业务回归流动性管理手段的本质,有利于降低资产负债期限错配,降低企业融资成本。

据2014年一季报披露,16家A股上市银行中,兴业银行同业负债占比达37.3%,宁波银行同业负债占比达35.12%,均超过监管新规所划定的红线。

兴业银行自2006年推出银银平台以来,同业业务迅速发展,近年来被称为“同业之王”。尤其是在2013年6月底“钱荒”背景下,兴业银行平均同业资产占平均总资产的比重高达33.7%,居所有上市银行之首。兴业银行行长李仁杰曾表示,同业和金融市场业务成为兴业银行的传统优势业务,得益于起步比较早,业务发展节奏比较稳健、合理,严格进行风险管控。

随着5月16日的同业监管政策落地,“同业之王”处于风暴漩涡之中。5月19日周一收盘,多数股份制商业银行开盘之后呈现下跌趋势,兴业银行收盘时下跌2.81%,领跌银行股。

面对监管新规,兴业银行对媒体表示,近两年兴业同业融入资金基本保持在总负债三分之一或略高的比例,主要归因于此前同业资产业务增长较快,在按需组织、资产驱动型负债策略下同业负债占比逐步提高,下一步拟调整资产负债策略,推进同业专营事业部制改革。

该行同业部也表示,在资产端,将优化资产业务结构,提高收益资产比例,有效控制风险资产。在负债端,将依托银银平台优势深挖中小金融机构负债潜力,通过同业存单等来控制全行负债规模、期限结构和利率定价方式,提高资产负债的匹配程度,锁定资金业务净利差,防范利率波动风险和提前偿还风险。

同业新规防“钱荒”再袭

事实上,127号文与140号文下发之前,不同监管部门也曾下发过同业业务监管的相关文件。其中,银监会将同业业务改革作为2014年首要改革任务之一,并向各地银监局下发了类似的同业业务管理的通知等。

一位监管人士则认为,监管机构已将非标治理(非标准化债权资产治理)作为宏观治理以及调结构的推手,同时在此时间点发布也有利于商业银行度过年中流动性大考。

去年5月23日,银行间拆借利率开始上升,拆借利率高企、流动性期限错配等在2013年6月19日达到了高潮,引发“钱荒”。

国信证券分析师李世新认为,反思去年“钱荒”的原因,既有商业银行大量扩张同业业务导致流动性错配的因素,也有监管层应对失当之责。在“钱荒”周年之前下发127号文以及相关配套监管措施,目的之一就是避免再次出现因个别分行流动性紧张而导致的违约,并触发连锁反应。可以预见的是,今年的6月份将以偏松的资金面平稳度过。

昨日,中央财经大学银行业研究中心主任郭田勇接受新京报记者采访时表示,银行同业业务不仅存在期限错配,也同时存在风险偏好错配。尤其是风险偏好错配,使得其能够获得超高收益,但是,风险偏好错配也是导致去年6月出现“钱荒”的重要原因。

“同业资金对风险容忍度是非常低的,拿到钱必须得还。你投的那些东西本来是银行放贷款剩下的那些钱,那些钱本应该去买国债、金融债等低风险的产品,结果你现在买的是一个金融产品,而且是一个包装过的产品。相对于你买国债、金融债,你的风险是很高的。”郭田勇这样解释同业业务的风险偏好与追逐高收益产品的逻辑。

“银行在同业业务中的收益是非常高的。”郭田勇称,银行在同业市场拿钱的成本很低,最多4%至5%,而通过同业产品投到一个经过包装的房地产项目中,可能一个项目就能挣到10个百分点。这也是银行同业业务做得多的主要原因。

“127号文和140号文均有利于规范整顿银行等金融机构同业业务,防止钱荒再次来袭。”郭田勇说。

新京报记者 金彧

■ 相关

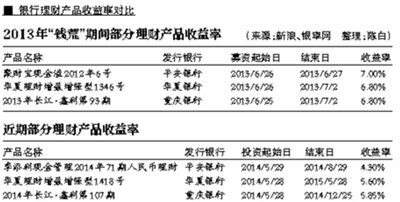

同业存款受限拉低理财产品收益

去年6月,银行遭遇罕见“钱荒”。受资金链紧张影响,各大银行将理财产品收益率一再调高,部分理财产品的预期年化收益率甚至一度飙升至7%左右。而据银率网数据库统计,过去一周(5月17日至5月23日)共有663款银行理财产品发售,平均预期收益率仅为5.06%。

银率网分析师殷燕敏撰文指出,一行三会及外管局发布127号文规范同业业务,同业投资野蛮生长、期限错配、监管套利等风险被全面监管。未来银行同业业务规模将面临缩水。同业存款受限利率下行,也将拉低近期理财产品的收益率,尤其是中小银行发售的以同业存款为主要投资标的的银行理财产品。

钱景财富研究中心主任赵江林在接受记者采访时表示,127号文新规加强期限错配监管,对于中小型城商行农商行的理财产品收益会产生较大影响。此前,在存贷比和信贷规模的限制下,吸存成为各家银行的首要任务,负利率的存在,催生出同业存款理财产品的兴盛,而这些产品收益率都会相对较高。而127号文对同业存款期限错配的监管,对理财产品的收益率将产生很大影响,这也是近期小型城商行发行的投资于同业存款、国债类的理财产品收益率下降的原因之一。

“相对比较缺钱的农商行和城商行会将一部分理财产品募集的资金投向同业存款,其实就是变相拉存款。”一名股份制商业银行理财经理向记者介绍,“但是目前四大行和股份制商业银行已经很少采用这种配置方式。”

国泰君安近期发布研究报告认为,目前货币市场已经很难满足理财的收益率要求,导致理财资金用于收益更高、期限更长的投资业务。由于短期资金成本比较低,因此银行会将短期资金错配到长期用途,以减少成本。监管层加强对期限错配的管理,会使短期资金长期配置问题得到有效改善,迫使银行理财产品收益率逐渐走低。

新京报记者 陈白

更多详细新闻请浏览新京报网 www.bjnews.com.cn