- 2014年07月07日 星期一

-

即时新闻

-

热线电话

前董事长涉嫌受贿千万被公诉,银行高层近期频繁变动;房企贷高企存风险

| ||

|

自2011年就开始准备上市的成都银行,终于在上市路上迈出了实质一步。6月30日,成都银行股份有限公司(简称“成都银行”)在证监会网站预披露了招股书,搭上了6月末的预披露“末班车”, 其招股说明书显示,本次发行规模不超过8亿股。

当初一手推动成都银行上市的毛志刚——成都银行原董事长、行长,却正因涉嫌受贿罪,被移交检察机关提起公诉。其自2004年以来,掌舵成都银行9年。与毛志刚一道被查处的,还有原成都银行董事吴忠耘,其同时也是成都银行第一大股东成都投资控股集团有限公司的原董事长、党委书记。两人都涉及原四川省委副书记李春城案。成都银行IPO前夕,正陷入四川省反腐风暴之中。

与此同时,房地产贷款高企的成都银行还需要面临房地产行业下行带来的风险。

上市推手倒在IPO前夕

当成都银行搭上此次预披露“末班车”时,其上市的推手、前任董事长毛志刚却已身陷囹圄

成都银行成立于1996年12月30日,系四川省首家城市商业银行,2008年,由“成都市商业银行”更名为成都银行。截至2013年末,总资产为2612.77亿元,位居西部地区城市商业银行第一位,净利润为29.7亿元。

招股书显示,本次发行规模不超过8亿股,发行完成后总股本不超过40.51亿股,占发行后总股本的19.75%。募集资金扣除发行费用后,将全部用于充实本行资本金。

截至2013年12月31日,成都银行在广安、重庆、西安等8地各设立1家分行及多家支行,在成都设立了129家支行。

2004年8月,时任成都工业投资经营有限责任公司董事长、总经理的毛志刚,“临危受命”,担任成都银行董事长。彼时,成都市商业银行在2000年接收严重资不抵债的原汇通银行后,连遭一系列动荡,士气低落,发展停滞。

毛志刚入主成都银行后的第一个重要工作就是处置不良资产、改善资产质量。2004年12月,成都市政府安排部分优质地方财政单位并以现金方式收购成都银行10亿不良资产。2008年下半年,成都银行通过信托计划再次成功剥离了10亿元不良资产。

在转让不良资产的同时,成都银行于2007年引进马来西亚的丰隆银行、渤海产业投资基金管理有限公司等多家境内外投资者,共募集资金60亿元。

2008年末,成都银行资本充足率上升到17.62%,核心资本充足率也达到16.55%。

2011年6月,成都银行临时股东大会上审议并通过了其IPO相关议案,2012年4月6日,成都银行向证监会递交IPO申请,但随后上市遭遇延期。

随后,李春城案引发的四川官场地震波及到成都银行。

2013年8月13日,成都市委组织部发布人事“任免动态”:“李捷同志任成都银行股份有限公司董事长;免去毛志刚同志成都银行股份有限公司董事长职务”。9月3日,毛志刚正式卸任董事长职务。至此,毛志刚已经执掌成都银行长达9年。

2013年9月22日,成都市纪委正式宣布“成都银行原党委书记、董事长毛志刚涉嫌严重违纪,目前正接受组织调查。”

据多家媒体报道,毛志刚被查,涉及原四川省委副书记李春城案。在2001年8月——2004年4月间,毛志刚除了是成都市大型国资委企业、成都市政府重要的投融资平台——成都工投集团董事长外,还是成都市政府副秘书长。彼时,李春城在成都市担任市长、市委书记等职务。

2014年6月13日,成都市检察院宣布,毛志刚涉嫌受贿一案已由成都市检察院侦查终结,已于2014年6月10日向成都市中级人民法院提起公诉。

成都银行高层震荡

伴随着毛志刚被调查,IPO前夕,成都银行高层进行了一系列人事变动

成都市检察院称,据查,毛志刚在担任成都工业投资集团有限公司董事长、成都银行董事长期间,利用职务上的便利,为他人取得贷款、处理不良资产、承建计算机及装修业务等提供帮助,非法收受他人财物共计人民币1260万元,同时还收受622.33万股成都银行股份。

与毛志刚一起被查的,还有成都银行第一大股东成都投控集团原董事长吴忠耘,被查时,吴还担任成都银行董事。

成都投控集团成立于2008年9月3日,属于成都市属大型国企,业务覆盖银行、证券、保险等多个领域。截至2013年末,成都投控集团总资产为224.15亿元。2011年4月,成都投控集团受让多家成都国有企业和单位的股权后,成为成都银行第一大股东,持股比例为20.07%。

2013年12月25日,成都市纪委宣布,吴忠耘“涉嫌严重违纪,目前正在接受组织调查”。据报道,吴忠耘系毛志刚一案牵扯出。

2014年5月27日,成都银行股东大会上,撤换了吴忠耘董事职务。

面对着最高层因受贿被起诉,成都银行在招股书中提示:“本行可能面临声誉风险”。其称,可能因为经营、管理及其他行为遭受负面评价,从而导致本行的业务开展及经济价值受到不利影响。

除了成都市原财政局长李捷替换毛志刚担任董事长外,成都银行行长也同时换人。2013年6月20日,成都组织部宣布免去田华茂成都银行行长职务(保留原待遇),任命王晖为新行长,田华茂目前担任成都银行副董事长。

王晖曾于2005年3月至2010年1月担任过成都银行行长一职。当时是四川省首位通过公开招聘上任的商业银行行长,年仅37岁。2010年2月,成都银行与丰隆银行联合成立锦程消费金融公司后,王晖被调离成都银行行长一职,担任该下属公司董事长。

毛志刚出事后,王晖被成都市政府调回,重新担任成都银行行长一职。

2014年4月,成都银行副行长王慧离职,成都银行并未披露其离职原因,公开资料显示,王慧曾担任成都工投集团副总经理、党委委员。

地方融资平台、房企贷高企

除了饱受高层腐败的丑闻困扰以外,成都银行还需要面对房地产行业下行以及地方债带来的风险

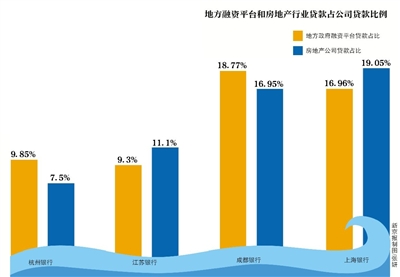

招股书显示,截至2013年12月31日,成都银行房地产行业公司贷款余额为139.95亿元,占公司贷款总额比例的16.95%,不良贷款率为1.13%;个人房贷余额170.1亿元,占个人贷款总额的62.16%,不良贷款率为0.18%。

在对建筑业放贷上,报告期内,无论是总额和贷款占比,都呈上升趋势。2013年,建筑业贷款余额为85亿元,占公司贷款总额的10.32%;2012年,上述数值分别为70亿元和9.98%。

分析指出,进入2014年以来,房地产市场下行压力加大,对于侧重于房地产的银行来说,风险在不断加大。

据统计,2013年中报显示,16家上市银行中,10家房地产贷款占比成下降趋势。

除了房地产相关行业外,成都银行还需要面临与地方政府融资平台贷款有关的风险。

截至2013年底,成都银行地方融资平台的公司类贷款余额为154.96亿元,按照现金流覆盖分类,全覆盖贷款139.57亿元,占比90.07%。

西南财经大学副教授、博士生导师刘璐接受新京报采访时称:“目前地方债风险较大,对于与地方政府关系密切的地方性商业银行而言,一旦地方经济出现下滑,产生债务危机,其首当其冲会受到冲击。”

此外,成都银行还面临业务开展相对集中于某些客户、区域的风险。截至2013年年末,成都银行向最大十家单一客户发放贷款总额为71.10亿元,占全部贷款的6.42%,占资本净额的37.01%;该行约84.41%的贷款来源于成都地区的客户,如果最大十家单一贷款客户的贷款质量恶化或经济出现下滑,都可能致使该行不良率提升。

■ 延伸

地方银行集体赶场IPO

分析称IPO时机尴尬;或受地方债务风险波及

6月30日,成都银行、上海银行、贵阳银行、江苏银行、无锡农村商业银行等11家地方性商业银行出现在证监会官网的预披露名单中。经过两年的等待,排队多年的地方银行,终于盼到了上市的曙光。

不过,对于此次冲击IPO的地方性商业银行来说,或许不是更好的时机。就在当天早些时候,中国银行业协会发布了《中国银行业报告(2014)》,报告称,今年银行业整体规模增速趋缓将成为新常态,净利润增速可能进一步回落到9%左右。

报告还指出融资平台相关贷款应予以高度关注。在地方债危机凸显的形势下,曾经的优势,正逐步成为地方银行的负担。

尴尬的上市时机

沉寂多年后,A股市场可能又将迎来一批银行股。6月30日,本轮预披露最后一天,11家地方性商业银行集体亮相,在证监会官网预披露了招股书。除了江苏江阴农村商业银行和江苏张家港农村商业银行在深交所中小板上市外,其余9家均将在上交所上市。

这11家银行,不乏排队A股IPO多时的。江苏银行和上海银行早在2010年就有上市的想法;成都银行也于2011年提出了首次公开发行并上市方案。

由于IPO暂停,使这些银行的上市日程一再推迟。部分银行选择到香港上市,像重庆银行、哈尔滨银行。

11家银行都称,所募集的资金扣除发行费用后,将全部用于补充资本金。

中国社科院金融研究所银行研究室主任曾刚在接受新京报记者采访时称:“自从银监会要求中小银行提高资本充足率后,中小银行面临资本冲击的压力不断增大。”

2012年1月1日起开始实施的《商业银行资本管理办法》要求,中小商业银行资本充足率不低于10.5%。面对着资本充足率带来的压力,上市融资成为中小商业银行最好的选择。

不过,在曾刚眼中,此时这些中小银行选择上市,时机并不好。

曾刚称,目前市场对银行股的估值都很低。自去年年中以后,受各种因素影响,A股市场银行股普遍跌至净资产之下。对于11家拟上市的城商行、农商行来说,对其IPO形成了挑战。

曾刚认为,眼下不是银行股上市的好时机。新发如果低于净值,公司肯定不愿意,但是如果定价高了,投资者不一定买账。

“因为大型商业银行比起即将上市的银行,肯定是有优势。”曾刚称:“既然更好的都处于净发状态,投资者为什么要去买差的呢。”

市场对银行股的悲观心态,使得冲击IPO的银行股处于一个尴尬的位置。

地方债务危机或波及业绩

值得关注的是,杭州银行、上海银行等多家强调“与地方政府融资平台的风险”。

截至2013年底,杭州银行关于地方政府融资平台贷款余额为119.82亿元,到期期限大部分是5年以内。其中正常类贷款余额为118.88亿元,关注类贷款余额为0.94亿元。

同期,上海银行地方融资平台贷款额达到549.56亿元,占其全部公司贷款的16.96%。

江苏银行截至2013年底,地方政府融资平台贷款余额为318.59亿元占贷款总额的比例为7.8%。

江苏江阴农村商业银行称,截至2013年末,其政府融资平台贷款对象共22家,贷款余额为11.58亿元,占贷款总余额的2.65%。

贵阳银行则没有披露地方政府融资平台的贷款余额,在招股书中,其称“政府融资平台贷款质量较好”,并没有直接称无不良贷款,而是表示“不良贷款率低于贷款的平均不良贷款率水平”。

虽然上海等多家银行称地方政府融资平台“无不良贷款”,但其也强调,由于地方政府财政收入主要来源于各项税费和土地出让收入,因此,经济周期和波动也将间接对本行该类贷款质量产生不利影响。

进入2014年,地方债带来的压力日趋明显。

国家审计署此前的审计报告显示,2013年6月底至2014年3月底,9个省本级为偿还到期债务举借新债579.3亿元,仍有8.21亿元逾期未还。

央行此前发布的《中国金融稳定报告2014》称,地方政府融资平台贷款逐步进入还债高峰期,约37.5%的贷款在2013年至2015年内到期。

中国银行业协会6月30日发布的《中国银行业报告(2014)》也强调:“对地方政府融资平台、房地产行业等信用风险管理,加大不良贷款管理和清收处置力度。”

上述报告同时指出,不良压力日益积聚,成为2014年吞噬盈利的最大不确定性。

江苏地区银行不良贷款率高企

本次冲击IPO的11家银行中,江苏地区的商业银行就有6家。除了江苏银行是城市商业银行外,其余5家都是农村商业银行。

中国银监会此前发布的《中国银行业监督管理委员会2013年报》显示,2013年底,江浙地区不良贷款率规模最大。

2013年底,江苏省不良贷款余额为717.5亿元,同比增加188.6亿元,不良率为1.23%,同比上升0.19个百分点。

这种情况在几家拟上市的江苏地区银行身上,也可窥见。2013年底,除江苏常熟农村商业银行外,江苏地区其他5家银行不良贷款率高于1%。其中,江苏吴江农村商业银行达到1.35%。江苏常熟农村商业银行的不良贷款率也达到0.99%,且报告期内呈上升趋势。

多家银行在预披露文件中提醒道“本行不能保证贷款组合的不良贷款比率持续下降”。

不过,对于江苏地区银行不良贷款高于其他地方的问题,曾刚认为,此数值没有什么问题。曾刚称,农村商业银行的不良贷款率本来就要高于城市商业银行。面对农村地区的个人或小企业的贷款,风险的确要高于城市的大企业。

“风险与收益是相伴随的,农村商业银行虽然风险大一些,但是其议价能力高于城市商业银行,相对而言,收益会更高。”曾刚表示。

曾刚称,相比较发达国家,我国银行的不良贷款率还是很低的,欧洲一些好的银行,不良贷款率都达到4%。

不过,有分析指出,城商行、农商行的客户多集中于中小企业和个体商户,在经济下行周期,其面临的潜在坏账风险更为突出。

江苏邻省的浙江也面临着类似的困境。杭州银行招股书披露,虽然得益于开业晚,温州支行受温州地区民间借贷引发的信用风波影响不大,但截至2013年底,温州分行不良贷款率1.76%。

杭州银行表示,与温州企业相关的联保联贷业务可能会对其他地区企业的偿债能力造成不利影响。本行主要经营区域位于浙江杭州及其周边地区,如果浙江地区经济情况持续恶化导致大量中、小企业因经营状况变差而出现偿债危机,则可能会导致本行整体不良贷款增加、贷款损失准备不足,从而对本行的资产质量、经营业绩和财务状况产生重大不利影响。

□新京报记者 朱星 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn