- 2014年07月28日 星期一

股东包括杨幂等明星,股权100%置入“卖鞋底”的泰亚股份;“不是借壳的借壳”凸显政策尴尬

|

或许你没听说过欢瑞世纪,但你一定知道电视剧《宫》,这部剧的热播曾将古装穿越剧推向一个高潮,如今,电视剧背后的制作公司欢瑞世纪即将登陆资本市场,股东包括杨幂、贾乃亮、杜淳等明星。

欢瑞世纪的上市,并非通过IPO,而是将自身资产装入一家名为泰亚股份的上市公司当中,泰亚股份位于泉州,主营业务是为安踏、特步、360这样的公司制作鞋底,2011年登陆中小板。

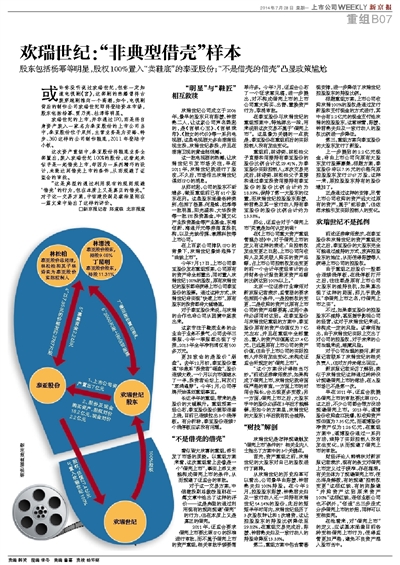

这次资产重组中,泰亚股份将鞋底业务全部置出,装入欢瑞世纪100%的股份,这看起来似乎是一起借壳上市,却因为一系列精巧的设计,未能达到借壳上市的条件,从而规避了证监会的审批。

“这是典型的通过利用现有的规则规避‘借壳’的行为,但在本质上又是真正的借壳。”对于这一交易方案,中信建投副总裁徐显刚在一篇文章中给出了这样的评价。

“明星”与“鞋匠”相互救赎

欢瑞世纪公司成立于2006年,最早的股东只有陈援、钟君艳二人,让这家公司声名鹊起的,是《宫锁心玉》、《宫锁珠帘》、《胜女的代价》等一系列电视剧,这些电视剧大多由湖南经视主投,欢瑞世纪参投,并且在湖南卫视的黄金档独播。

这一批电视剧的热播,让欢瑞世纪引发市场关注,早在2011年,欢瑞世纪就进行了股改,不久后,市场传出欢瑞世纪谋划IPO的消息。

从那时起,公司的股东不断增多,截至重组前已有61个股东在列。这些股东涵盖各种类别,包括了杨幂、何晟铭、杜淳等一批明星,阳光盛和、大华投资等一批PE投资基金,中国文化产业投资基金等产业基金,东海创新、海通开元等券商直投机构,以及光线传媒、掌趣科技等上市公司。

在上百家公司排队IPO的背景下,欢瑞世纪最终选择了“曲线上市”。

今年7月17日,上市公司泰亚股份发布重组预案,公司原有的资产将全部置出,同时置入欢瑞世纪100%的股权,原有欢瑞世纪的股东都将获得上市公司泰亚股份的股票。通过这种方式,欢瑞世纪将实现“快速上市”,原有股东的投资都将大幅增值。

对于泰亚股份来说,与欢瑞的合作也将公司从困境中拯救出来。

这家专注于鞋底业务的企业由于业务不景气,公司去年三季报、今年一季报都出现了亏损,2013年全年净利润仅有500多万元。

更加致命的是股价“崩盘”。去年12月初,泰亚股份遭遇“华鼎系”投资者“砸盘”,股价连续大跌,一个月以内市值缩水了一半,投资者论坛上,网友们“哀鸿遍野”。今年1月,公司停牌开始谋划重组事宜。

长达半年的重组,带来的是股价的大幅飙升。重组预案一经公布,泰亚股份股价随即连番上涨,目前已连续拉出3个涨停板。有分析称,泰亚股份连续7个涨停板应该没有问题。

“不是借壳的借壳”

看似皆大欢喜的重组,却引发了市场的质疑。以重组方案来看,这次重组看上去像是一个“借壳上市”,事实上却又未能构成借壳上市的条件,从而规避了证监会的审批。

对于这一交易方案,中信建投副总裁徐显刚在一篇文章中给出了这样的评价——这是典型的通过利用现有的规则规避“借壳”的行为,但在本质上又是真正的借壳。

2011年,证监会要求借壳上市要比照IPO的标准进行审批,而不属于借壳上市的资产重组,相关审批手续要简单许多。今年7月,证监会公布了一个征求意见稿,进一步提出,对不构成借壳上市的上市公司重大购买、出售、置换资产行为,取消审批。

在泰亚股份与欢瑞世纪的重组预案中,特地辟出一段,用来说明这次交易不属于“借壳上市”。这里最为关键的一点就是,泰亚股份在重组前后的实际控制人没有发生变化。

重组前,林诗奕、林松柏父子直接和间接持有泰亚股份的股份比例合计达29.41%,为泰亚股份实际控制人;本次交易完成后,林诗奕、林松柏父子直接和通过泰亚投资间接持有泰亚股份的股份比例合计约为18.39%,保持了第一大股东的位置,而欢瑞世纪控股股东陈援、钟君艳及其一致行动人持有泰亚股份的股份比例合计约为13.33%。

那么,证监会对于“借壳上市”究竟是如何认定的呢?

在《上市公司重大资产重组管理办法》中,对于借壳上市的定义有这样的表述:“自控制权发生变更之日起,上市公司向收购人及其关联人购买的资产总额,占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到100%以上。”

北京一位证券行业律师对新京报记者表示,监管层的要求包括两个条件,一是控制权的变更,二是收购的资产比原有上市公司的资产总额要高,这两个条件必须同时达到。在泰亚股份与欢瑞世纪重组的方案中,泰亚股份原有的资产估值仅为7亿元左右,并且在重组中全部置出,置入的资产估值高达27.4亿元,已远超原有上市公司的资产价值,但由于上市公司的实际控制人并没有发生变化,未构成证监会所规定的“借壳上市”。

“这个方案设计得相当巧妙。”前述证券律师表示,如果构成了借壳上市,欢瑞世纪就将面临严格的审查,一方面上市的时间会拖长,会出现更多变数;另一方面,借壳上市之后,大股东手中的股份必须在3年后才能解禁,而如今的方案里,欢瑞世纪的大股东1年后就有机会减持。

“财技”解剖

欢瑞世纪是怎样规避触发“借壳上市”条件的?相关业内人士指出了方案中的3个关键点。

首先,资产重组之前,欢瑞世纪的大股东对自己的股权进行了稀释。

从欢瑞世纪的历史沿革可以看出,公司最早由陈援、钟君艳夫妇100%持股。在今年2月,控股股东陈援、钟艳君夫妇及一致行动人还一共持有欢瑞世纪54.14%的股份,此后的短短半年时间内,欢瑞世纪经历了3次股权转让和1次增资,这让控股股东的持股比例降低至29.82%,在重组交易完成后,陈援、钟君艳夫妇及一致行动人的持股将降至13.33%。

第二,重组方案中包含着套现安排,进一步降低了欢瑞世纪控股股东的持股比例。

根据重组方案,上市公司收购欢瑞100%的股权是通过发行新股和支付现金的方式进行,其中会有2.2亿元的现金支付给欢瑞的控股股东,这意味着,陈援、钟君艳夫妇及一致行动人的股权比例进一步降低。

第三,重组方案向泰亚股份的大股东发行了新股。

上一步提到的2.2亿元现金,将由上市公司向原有大股东发行股票募集,根据方案,泰亚股份将以7.95元的价格向原控股股东发行2767万股,这样一来,原控股股东持有的股份增加了。

正是通过这样的安排,尽管上市公司收购的资产远大过原有的资产,属于“蛇吞象”,但依然未能引发实际控制人的变化。

欢瑞世纪不是孤例

前述证券律师表示,在泰亚股份和欢瑞世纪的资产重组完成之后,泰亚股份的大股东完全可能通过减持的方式,放弃控股股东的地位,从而使得陈援等人获得上市公司的控股权。

由于重组之后股价一般都会连续涨停板,在涨停板打开之后,往往都是原有上市公司大股东的减持良机,如果真出现了这样的局面,那几乎就是以“非借壳上市之名,行借壳上市之实”。

不过,如果泰亚股份的控股股东不减持,甚至插手影视公司的经营,这对于欢瑞世纪来说,将构成一定的风险。该律师指出,由于欢瑞世纪实际上交出了对公司的控股权,对于未来的公司治理来说,暗藏风险。

对于公司治理的疑问,新京报记者联系了欢瑞世纪的相关负责人,但对方并未做出回应。

新京报记者采访了解到,类似于欢瑞世纪这样通过种种设计规避借壳上市的做法,在A股市场已不是第一次。

早在2011年,证监会就提出借壳上市的审批要比照IPO,这之后,不少公司都会想方设法规避借壳上市。2013年,道博股份收购盘江民爆,拟收购资产预估值为7.35亿元,而道博股份净资产仅为1.26亿元,在重组方案中,道博股份通过一系列方法,维持了实际控制人没有发生变化,从而规避了借壳上市的审批。

财经评论人熊锦秋对新京报记者表示,现有的条文对借壳上市定义过于狭窄、存在漏洞。有关主体为了规避借壳上市,使出浑身解数,有的规避“控制权变更”这根红线、有的则躲避“并购资产达到原来资产100%”这根红线,连创业板公司也不例外,“创造”出三步走式分步借壳上市的妙招,同样可以变相卖壳。

在他看来,对“借壳上市”的定义,应该基本涵盖目前各种变相借壳上市行为,使得监管更加严格,避免不良资产混入股市当中。

□新京报记者 郑道森 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn