- 2014年07月30日 星期三

-

即时新闻

-

热线电话

多家P2P平台试水去担保,部分联手保险公司等增信;业内认为去担保是趋势,目前不会成为普遍性原则

如果平台不能提供担保,你还会投P2P吗?

面对新京报记者的问题,投资P2P半年的蒋小姐皱了皱眉头,“要仔细考虑一下。如果背后有金融机构的话,应该没有太大问题,相对比较安全吧。”

今年年初,蒋小姐在朋友介绍下开始投资P2P,几万块钱投资了陆金所、人人贷这种比较大的P2P平台。目前为止,还没有发生无法偿还的情况。“不过没了担保的话还是会减少点投资。”

没有担保的P2P平台正渐渐走近。

“对于承诺保本付息的机构,无论叫什么名字,本质就是吸收存款”、“网络P2P变成了变相的金融信用机构”。7月26日,人大财经委副主任吴晓灵的一席话再次对P2P的担保模式敲响警钟。此前,作为P2P网贷平台的监管机构,银监会副主席阎庆民在公开演讲中明确表态,P2P平台今后就是不能搞资金池,更不能再去挂一个什么担保公司,变成一种新集体的社会组织。

P2P平台“去担保”的呼声愈发高涨。平安集团旗下陆金所已着手“去担保化”,即将推出无担保的P2P产品,打响“去担保化”第一枪。更多的P2P平台正在寻求给自身“增信”的方式。积木盒子牵手第三方互联网法律服务商,以此保障网贷平台;北京财路通、宜信正在寻求与保险公司的合作,欲将保险公司引入为P2P平台提供保障。

P2P的差异化竞争之路已经开始。“这一轮去担保化的运动,标志着P2P企业已经长大了。”向上360首席执行官陆雨泉说。

多数网贷平台有担保制度

为了吸引投资人,目前我国绝大多数的网贷平台对投资人的资金承诺本息担保。

记者浏览陆金所、人人贷、有利网等P2P网站,上面都醒目写着对本金保障的各种措施,有的直接写着“本息保障”。目前,基本所有的P2P平台都有担保制度,但一些是交给第三方的担保公司,有的则平台自身进行担保。比如人人贷、开鑫贷设立的风险基金,平安集团旗下陆金所引入平安担保。

花果金融CEO惠轶对记者表示,多数P2P平台为分散风险,同时也为取信投资者,纷纷引入担保机制,与中国具有金融牌照的担保公司合作。由担保公司向其推荐借款企业项目、提供担保及贷后管理,并承担100%连带责任担保,借款企业需向担保公司提供足值固定资产抵押。如果项目出现问题,担保方会先进行偿付,再进行资金追讨。对于P2P平台,尤其是新进者而言,融资性担保公司无疑是一道天然屏障。

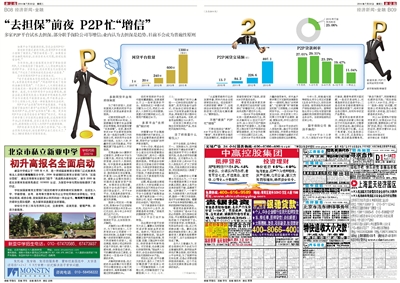

担保公司犹如一剂催化剂,助推P2P行业在短短的两年时间里从年交易600亿元左右,到今年上半年交易已近千亿元。

不过国内市场也有不担保的平台,比如拍拍贷、点融网。

点融网CEO郭宇航表示,为了吸引投资人,几乎所有的P2P公司都有一个保本的机制,这是基于中国整个的投资环境所决定的,不然很难吸引投资人。但在美国,担保公司这样的形式是不存在的,每个投资人都知道,决策是自己做的,亏的赚的都由自己承担,去担保化一定是P2P行业发展的未来。

点融网的做法是,在之前的本金保障计划中要求平均分散投资在30笔不同的借贷中,每单笔借款不得超过投资金额的5%。

但没有担保的平台在中国却遭遇尴尬,发展速度比不上一些有担保的平台。拍拍贷成立7年累计成交额为25亿元,而成立4年的人人贷昨天公布的数据,其累计成交额突破32亿,注册用户数超过80万。

多家平台“去担保”倒计时

伴随着P2P平台跑路和倒闭事件的不断发生,以及行业监管思路的逐渐明晰,网贷平台“去担保”的呼声愈发强烈。

今年4月份,银监会处置非法集资部际联席会议办公室主任刘张君曾提出“四条红线”,其中之一就是P2P监管明确平台本身不得提供担保。而银监会创新部主任王岩岫日前亦明确指出,为保证投资者的资金安全,P2P平台自身不得进行担保,不得承诺贷款本金收益以及不承担信用风险和流动性风险。

近期,银监会副主席阎庆民和人大财经委副主任吴晓灵也在不同场合对P2P的担保模式表示担忧。“P2P平台今后就是不能搞资金池,更不能再去挂一个什么担保公司,变成一种新集体的社会组织。”阎庆民说。

“对于承诺保本付息的机构,无论叫什么名字,本质就是吸收存款。”吴晓灵的措辞更为严厉。

不少平台已经开始转型。

在近期的中国平安股东大会上,董事长马明哲宣布逐步取消陆金所的担保。他表示:“现在我们计划逐步撤销担保。陆金所要建立资产的风险标准,用五星、四星、三星这种方式标注,供投资者作判断和选择。对交易者,也会建立相似的信用标准。”陆金所人士表示,会在合适的时候推出完全无担保的P2P产品。

而在此之前,该平台最大的卖点,是引入了同为平安集团旗下的担保公司——平安融资担保(天津)有限公司,对投融资进行了全额担保(本金、利息、逾期、罚息)。

“担保模式”的开山鼻祖——红岭创投也选择“去担保”,改用风险备付金形式,初始由红领创投拿出5000万自有资金做风险备用金,再每笔交易计提年化1%放入备用金池。目前,该备用金规模达7000多万。

你我贷三季度也计划推出没有担保的产品,完全把风险推向市场。

没了担保靠什么吸引人?

对于去担保,业内争论不一。支持者认为,在中国信用体系不健全的环境下,通过担保环节可以分散投资风险,也是占领市场的重要法宝。反对者则认为,引入担保实际上将P2P行业引入刚性兑付,扩大了投资风险,风险本就应该买者自担,而且担保的加入推高了融资成本。

江川金融股份公司董事长刘迎生认为,一个P2P平台需要提供第三方担保的真正原因,基本上是平台自身的信用不够,品牌度不高。这种情况下,一个新平台,为消除投资人的风险顾虑,提供一个第三方的担保,是对平台的增信支持。随着P2P平台本身信用的增加,将来的担保有可能变成多余。

银客网总裁林恩民认为,“去担保化”是P2P行业的必然趋势,因为担保也有风险,平台需要具备缓释风险的能力才能持续下去。对投资者而言,如果担保,利率自然会低一些;反之利率就会高一些。最终这些都会转嫁到投资人身上,就看投资人更喜欢选择哪种方式罢了,去不去担保是市场说了算。

业内人士普遍认为,目前去担保化并不会成为行业普遍性原则,虽然陆金所率先打算去担保,但对某些小平台来说,为了拓展市场及知名度,还是必须要走提供担保的路线。这个行业也远没发展到要全部去担保的地步。

“从监管思路和行业的发展来看,两年内完全去担保肯定会发生。但去担保不代表投资就‘裸奔’了,去担保后会有其他对冲手段,帮助投资人把风险化解到最小。”惠轶指出。

不想“裸奔” P2P忙“增信”

不想去担保后“裸奔”,P2P平台现在忙着给自己“增信”,寻求更有效合理的风险保障形式,希望告诉投资者即使没有了担保,投资P2P仍然是安全的。

银客网总裁林恩民表示,银客网已经在布局“去担保化”的增信方式,只是目前尚未成熟不便对外公布。

一些P2P平台选择垂直化到一些更具体的行业,例如点融网与21世纪不动产合作,由21世纪不动产提供拥有房产的借款人,在点融网上推出有不动产担保的经营性借款标,双方合作的第一个项目近期已正式上线。

还有P2P平台寻求法律力量的信用背书。积木盒子牵手第三方互联网法律服务商——绿狗网,推出“合同审查”、“证据托管”和“维权触发机制”三项措施,以此保障网贷平台。一旦与P2P平台发生纠纷,项目投资人可以向第三方托管平台调取、查阅、复制合同,并可以进行对比和鉴定。

另一些P2P平台尝试引入保险机制,通过平台投保信用保险,并按照合同规定比例来分担赔付金额的方式以消除去担保化后的影响。

今年5月,财路通与国寿财险北京分公司正式签署《业务合作协议》,启动在保证保险、信用保险和其他财产保险领域的合作。国寿财险北京分公司拟与宜信开展金融机构贷款损失信用保险业务合作。目前保险细则还没有公布。

联手保险公司 换汤不换药?

一位P2P平台人士表示,引入保险对P2P平台进行承保,需要考虑两方面问题,一是在交易结构上,究竟是保项目还是保平台;二是在没有足够的数据和经验积累的前提下,将来开展业务过程中,如何科学设定产品费率。

银客网总裁林恩民表示,保险的实际意义和价值在于对风险的缓冲,它需要自己的资金池,通过保证金去对风险进行化解。从这个角度看,无论是担保公司、小贷公司,还是保险公司等,其实都是保障角色,“换汤不换药”,而保障单位也都存在风险。“现在保险公司介入P2P行业,存在一个‘担保+保险’的问题,而担保公司再保险势必会降低投资人的收益,因为他们都是有成本的。”

向上360首席执行官陆雨泉表示,如果说P2P行业发展初期,需要担保公司“扶持”的话,那这一轮去担保化的运动,就标志着P2P企业已经长大了。

B08-B09版采写/新京报记者 苏曼丽

更多详细新闻请浏览新京报网 www.bjnews.com.cn