- 2014年08月13日 星期三

-

即时新闻

-

热线电话

云南鲁甸地震再次引发巨灾险落地的呼吁,但保费谁出、法律如何界定等争议,致其始终“难产”

|

8月3日,云南省昭通市鲁甸县发生6.5级地震,来自政府救灾资金和社会捐款对灾后进行救助的同时,能在灾后发挥保障作用的巨灾保险再一次获得人们的关注。

今年7月初,国务院审议通过《国务院关于加快发展现代保险服务业的若干意见》。明确将保险纳入灾害事故防范救助体系。“逐步建立财政支持下以商业保险为平台、多层次风险分担为保障的巨灾保险制度。”这被视为是巨灾保险在顶层设计层面取得的突破。

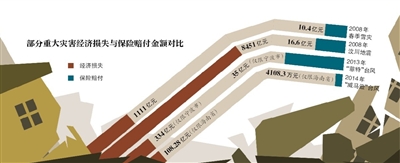

然而,巨灾险的进展还是有些慢。早在2008年汶川地震的时候,巨灾保险就呼之欲出,但时隔6年,仅有一地试点落地,有学者认为,科学合理的巨灾险要想在中国落地,还要考虑到现实的国情。

巨灾险缺失,保险赔偿“杯水车薪”

8月3日,云南鲁甸发生6.5级地震。在此之前,7月18日,海南省遭遇了41年来最强一场台风“威马逊”,在频发的地震、台风等巨灾面前,建立巨灾保险制度的必要性再一次凸显。

从目前看来,每当地震、飓风、台风、海啸、洪水等巨灾发生,造成巨大的财产损失和严重人员伤亡,我国所采用的主要救助方式就是通过国家财政救济和社会捐款。云南鲁甸地震发生后,中央下拨6亿元资金,用于抢险救灾、受灾群众转移安置等方面的支出。

但是,学界和业界早已有共识,目前这一模式不可持续。随着巨灾损失越来越大,各方纷纷呼吁建立巨灾保险制度,对政府财政资金进行科学合理安排,分散风险。

保监会主席项俊波曾在今年“两会”上介绍,在国际上,巨灾保险赔款一般占到灾害损失的30%-40%,我国比例尚不到3%。

尽管地震发生后,各家保险公司纷纷积极开展理赔工作,但在目前巨灾险没有普及的情况下,保险补偿杯水车薪。

云南保监局发布的信息显示,灾区主要承保险种为房屋险、农业险、意外险、人寿保险及企财险。截至2014年8月10日16:00,云南18家保险公司共接报案件278件,估损金额734.54万元。已赔付104件,共给付保险金198.69万元。而据人民网报道,到8月5日为止,地震造成鲁甸直接经济损失已超过63亿元。

地震险损失大,保险公司“敬而远之”

记者了解到,在上世纪90年代,财产保险中多数含有地震责任,后来因为巨灾损失太大,政府不兜底,此后保险公司便取消了地震责任。如在家庭财产保险条款中,多数保险公司将“地震及其次生灾害所造成的一切损失”列为责任免除。此外,车险也将地震列为除外责任。目前国内只有极少数的财产保险公司承保因地震导致房屋被摧毁的情况。

据人保财险介绍,人保在上世纪80年代销售的农村长效保本家财险,含有地震责任,人保也因汶川地震而支付了大额赔款。

“保险公司在将财产保险列入地震责任后,在考虑当地企业承受能力和保险公司经营能力的情况下,可以适当地增加保险费率。同时,保险行业应当和政府协商,由政府做出承诺,对于承包地震保险的财产保险公司在客户遭受地震损失之后,导致保险公司赔付不足的部分,由政府兜底。”中央财经大学保险学院院长郝演苏如是说道。

保费谁出?

目前,市面上的寿险、意外险等都可以赔付因地震造成的人员伤亡。而现在最“难产”的是针对建筑物等财产的保险,这也是目前所说的难以落地的巨灾保险。

从汶川地震到如今的云南鲁甸地震,巨灾保险讨论多年,成功的案例却屈指可数。对此,郝演苏认为,在目前中国的现实情况下,保费谁来出,是首先需要考虑的一个现实问题。

“遭灾地区多数是经济落后地区,保费让老百姓出还是政府出。如果是政府出,财力能否支持?如果是百姓出,那是强制还是自愿?如果是政府和老百姓共同承担,那么让这些落后地区的老百姓出多少钱才好呢?”郝演苏表示,我国经济发展严重不平衡,发展巨灾险问题很多。

2013年9月,保监会曾选定云南楚雄试点农房地震保险,而目前这一方案仍未出台。据记者了解,主要的争议仍然是“保费谁出”。

按照最初的方案,保费由政府全额负担,后迫于地方财政的压力,各方最终决定受益农户也将承担部分保费。现在则拟定政府负担的部分由省、州、县三级财政按一定的比例分摊,其中省级财政出大头,州和县两级出小头。

从此次云南鲁甸地震的受损情况来看,云南对地震保险的需求是迫切的。统计显示,截至8日15时,地震共造成8.09万间房屋倒塌。而据媒体报道,倒塌房屋中至少80%是土坯房。

一位业内人士表示,有了巨灾险之后,保险公司可以在当地进行风险管理,对房屋建造进行评估,间接控制风险。但保险公司是商业机构,按国家规定,房屋抗震标准是承受7级以上的地震,因此,当房屋建筑标准达不到国家抗震标准时,保险公司也会考虑给不给予投保,定多少保费和赔付标准等问题。

郝演苏也认为,以目前各地财力不均的现实情况来看,要对所有基层地区,农村地区的建筑质量进行全面评估,解决住房建筑质量不符合国家标准的问题,难度相当大。

缺顶层设计?

根据保监会对巨灾保险的规划,今年将主抓制度设计、试点及积极推动立法三件事。其中,在试点方面,继深圳和云南之后,宁波也有可能成为新的试点。

太平洋产险的一位内部人士告诉记者,巨灾概念的广泛性以及涉及损失之高额性,决定了巨灾保险必须是一种综合性和社会性的保障机制,这种机制的社会性,要求其必须在某种“法律法规+保险行业+财政支持”的综合架构下才能有效运行。

据接近保监会的人士透露,我国巨灾保险制度一直迟迟未能建立,目前主要问题还是在于缺少顶层设计与财政支持。在顶层设计方面,相关的行政法规、指导意见尚未出台,使得目前的试点比较勉强,推进速度缓慢。

早在2006年,国务院就在《关于保险业改革发展若干意见》明确提出“建立国家财政支持的巨灾风险保险体系”。而在2012年,财政部、国家税务总局联合下发通知,在2015年底之前,对给予保费补贴的种植业险种,保险公司按不超过该险种当年保费收入25%的比例计提巨灾风险准备金。

今年7月初,国务院审议通过《国务院关于加快发展现代保险服务业的若干意见》(俗称“新国十条”),将保险纳入灾害事故防范救助体系。其中明确中央财政支持和巨灾基金两项关键内容。这也意味着一直难以推进的巨灾保险有望在顶层设计层面取得突破。

人保财险副总裁王和曾在接受媒体采访时表示,“全国巨灾保险基金是整个制度建设的关键环节和重要平台。因此,在试点先行的同时,应加快全国巨灾保险基金的建设。基金的主要作用有二:一是作为指导、协调和管理全国巨灾保险制度建设的归口部门,确保制度建设的规范性和系统性;二是作为统筹和平衡各地巨灾保险基金的平台,同时通过统筹管理,实现偿付能力的放大作用。此外,还可以作为对接中央灾后重建资金转移支付的平台。”

但是一位保险学者却认为,建立巨灾基金不太现实。一方面,如果是政府出资筹建一个巨灾基金给商业机构管理不现实。另一方面,如果交给政府管理,将会成为第二个社保基金,必然受到诟病。

■ 分析

深圳模式恐难复制

今年6月1日,深圳巨灾保险正式进入试点实施阶段。作为我国建立巨灾保险制度的初步探索,各界对深圳巨灾保险试点充满期待,这一试点更是被称为巨灾保险的“中国样本”。

记者从深圳市民政局了解到,深圳的巨灾保险制度包括政府救助、巨灾基金和商业保险三个部分。其中,深圳市政府每年出资3600万元向人保财险深圳分公司购买巨灾保险服务,用于15种常见自然巨大灾害,覆盖灾害发生时所有在深人员的人身伤亡救助和应急转移救助。对于救助范围的15种灾害,救助项目为因灾造成人身伤亡的医疗费用、残疾救助金、身故救助金及其他相关费用,每人每次灾害人身伤亡救助最高额度为10万元,每次灾害总限额为20亿元。

但在中央财经大学保险学院院长郝演苏看来,深圳的这种模式并不可复制,原因是,深圳的试点由政府出资向商业保险公司购买巨灾保险服务,与经济较为发达的深圳相比,经济不发达地区的地方政府很难做到。再者,深圳的试点是保人,虽说人的生命无价,但是从目前来看,大量的巨灾损失还是在财产或是建筑物上。

新京报记者 梁薇薇

新京报制图/师春雷

更多详细新闻请浏览新京报网 www.bjnews.com.cn