- 2014年08月18日 星期一

-

即时新闻

-

热线电话

自主品牌被挤压出来的份额蛋糕,日系“基本没抢到”;“日系三大”前7个月成绩相比全年目标均未过半

| ||

|

对整个中国汽车市场而言,这个7月都格外令人沮丧。

近日中国汽车工业协会(以下简称“中汽协”)发布的数据显示,今年7月,乘用车共销售135.79万辆,环比下降13.18%。尽管德系、美系等各个品牌销量无一例外,环比均呈现一定下降,但日系车的销量数字及降幅却显得格外刺眼——7月份,本田在华销量同比降幅超过了20%,仅为3.95万辆,丰田销量则已连续下滑两个月,日产的正增长之势也就此打住(除特别注明外,文中品牌的数据均分别为其各合资公司及进口销售的合计)。另据了解,在7月汽车行业整体库存压力有所缓解的同时,日系车厂家库存增长近9天。

部分业内人士因此感叹,日系车的危机或将重现,而丰田、本田、日产三大日系车巨头在中国的销量目标也恐难实现。

三巨头销量暴跌

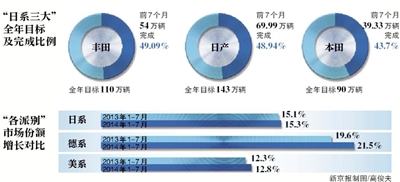

自今年6月起,丰田在华终止了连续9个月的同比增长态势,当月同比下跌7.6%。其实,自今年2月以来,丰田在华销量增幅即已持续降低。5月份,丰田在华销量增幅一度低至2.7%,而到6月份则直接停增转跌。7月份,丰田在华销量继续下行,同比下滑1.1%。目前,丰田的全年销量目标依然为110万辆,但数据显示,今年前7个月丰田在华累计销量54万辆,尚未实现全年销售目标的一半。

上个月也同样是日产的“黑色7月”,日产在华销量终止了连续5个月的同比增长,出现同比下滑12.3%。与此同时,7月份东风日产国内销量同比滑坡18.6%,明显超过日产整体在华销量跌幅。此外,今年日产在华全年销量目标为143万辆,而其1-7月的累计销量为699900辆,完成比例略低于50%。

本田在华的回暖之路也走得格外艰难。7月本田在华销量同比下滑22.7%,仅为3.95万辆。本田对此给出的解释是,奥德赛和思铂睿等待更新换代,因此消费者持币观望。但这两款车在本田销量中所占份额并不高,而其主力车型雅阁、凌派和CR-V等均大幅下挫。中汽协统计数据显示,今年7月,CR-V跌出SUV车型销量前十,第九代雅阁销量下滑近30%。本田为2014年设定了在华销量90万辆的目标,但其前7个月累计销量只完成了目标的43.7%。

相比之下,得益于上半年马自达3昂克赛拉、马自达6阿特兹等新车的推出,今年7月份马自达在华销量实现了36.4%的同比增长;1-7月马自达在华累计销量达114786辆,而其今年在华销量目标为22万辆,前7个月完成比例为52.3%。

日系市场遭挤压

有业内人士发出疑问,自主品牌销量已连降11个月,市场份额也在大幅缩水,为何原本强势的日系车并未能趁机抢占份额,反而在下行道路上越走越远。

诚然,自主品牌的生存空间在被不断挤压。只是,自主品牌品牌被迫“挪出来”的这些市场份额,都已被别的品牌抢先占据。中汽协公布的统计数据显示,今年1-7月,日系品牌在华的乘用车市场份额从上年同期的15.1%上升至15.3%,增幅仅为0.2个百分点——相比之下,德系品牌的市场份额从19.6%上升至21.5%,美系品牌从12.3%上升至12.8%,增幅均高于日系品牌。

德系品牌在中国汽车市场一直保持强势地位,而以福特为代表的美系车近年来的表现也尤为突出,尤其是在福特翼虎推出后,福特品牌的影响力及销量均大幅提升。数据显示,今年1-7月,福特在华同比增长33.2%,累计销售了640031辆汽车,该数字已经超过2012年福特在华626616辆的全年销量。其中,长安福特7月销量同比增长18.9%,前7个月累计销量同比提升35.7%。

产品战略被指有误

部分业内人士认为,其他品牌的竞争挤压是日系车销量下滑的原因之一,而日系车本身的问题则是更重要的一个因素。“比如产品定位错误,新车导入慢等。以紧凑型车市场为例,目前中国销量大的主要集中在8万-12万元这个区间,但是日系车几个主流的紧凑级车型的定位都高于这个范围。”某德系品牌经销商认为,目前日系车的产品更新仍主要依赖于车型垂直换代,新车型的研发较少,也无法跟上中国消费市场的变化。

事实上,在钓鱼岛事件之前,随着在华市场份额的下降,日系车就已意识到了自己在产品方面的问题,因此开始想办法,包括引入新车型、人才本土化等。尤其是去年以来,日系车企纷纷向中国市场导入新车型。本田推出了专为中国市场打造的中级车凌派及小型MPV杰德,长安马自达和一汽马自达则先后推出了其首款SUV车型CX-5及CX-7,丰田也将新一代卡罗拉和雷凌同时导入中国。

不过,从目前的市场数据来看,这些新车型似乎还需要再接再厉,才能帮助日系车重拾阵地。

本版采写/新京报记者 张洁

更多详细新闻请浏览新京报网 www.bjnews.com.cn