- 2014年08月20日 星期三

-

即时新闻

-

热线电话

因提交虚假报告、财务数据造假等遭处罚;业内人士认为,专心发展保险,“小而优”或是发展路径

最近一段时间,民生人寿的烦心事比较多。8月11日,遭到北京保监局50万元的行政处罚,7月28日中国保监会对其处以41万元的处罚,今年民生人寿收到的罚单之多,被业内戏称为“罚单王”。多项违规的背后,暴露了民生人寿在业务销售、财务数据以及偿付能力上的一些问题,而其中,最严重的当属“粉饰”偿付能力。

近期被曝光的偿付能力不足的保险公司,皆为民营,且均是在业内经营一段时间以上的中型保险公司。这是民营保险公司的通病吗?

业内人士认为,对于像民生人寿这样,介乎于规范的大型保险公司和这两年兴起的小型黑马公司之间的中型保险公司,面对竞争,确实有压力。但沉下心来专心做保险,发展成为“小而优”公司也是不错的选择。据了解,国外保险公司最大的特点是强调专业化经营,不是越大越好。目前国内的外资险企,虽然规模较小,保费收入不多,但发展比较稳定,业务扎实。

新京报记者 梁薇薇

民生人寿罚单不断

8月11日,北京保监局发布一份行政处罚决定书显示,2013年3月21日至2013年4月26日,北京保监局对民生人寿北分进行了现场检查,发现民生人寿北分某营业部销售人员在产品演示时未提示红利的不确定性,对投保人构成欺骗;公司承保的三张团体保单未按规定使用备案保险费率,涉及保费27.99万元;同时因未如实记录保险业务事项,导致公司个险和团险业务、财务相关记录不真实。北京保监局对民生人寿北分处以罚款50万元的行政处罚,并对涉事公司主要负责人处以5万元罚款。

这是民生人寿收到的多张罚单之一,违规频繁的民生人寿已成业内戏称的“罚单王”。据中金在线统计,民生人寿于5月份及6月份集中收到来自各地保监局的罚单多达24张,成为今年上半年收到罚单最多的寿险公司。

7月28日,民生人寿在2012年到2013年上半年期间因提交虚假报告、财务数据造假、债券回购融入资金的使用违反监管规定、未按规定进行电话回访、高级管理人员未取得任职资格核准即履行职务等多项违规行为,被保监会罚款41万元,并对三位负责人罚款共计5万元。

一位业内人士告诉记者,北京保监局对于民生人寿的处罚,以及保监会对于未按规定进行电话回访等的处罚,基本都属于业务承保上的问题,这说明民生人寿对销售人员业务培训不到位、业务管理不规范、监控不严格。

民生人寿相关负责人表示,去年监管层对公司进行检查,发现了一些问题,当时公司就已经进行了整改。但是对于下一步如何改进,风控如何加强等问题,截至记者发稿时,尚未接到回复。

保费收入出现下滑

资料显示,民生人寿成立于2003年,由全国工商联牵头、21家企业发起设立,注册资本金为8.3亿元,是国内第一家民营保险公司。入行11年,业界对民生人寿的评价一直不错,经常伴以“低调”、“中规中矩”等词语。

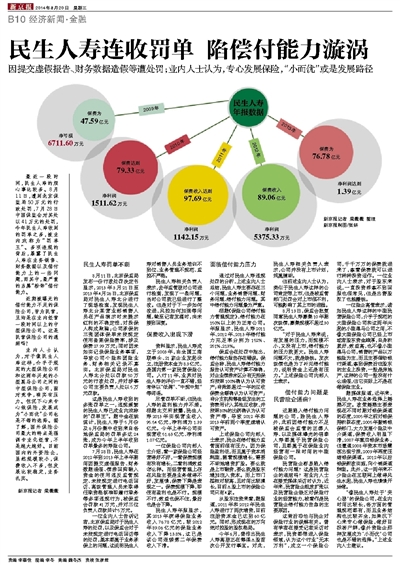

尽管罚单不断,但民生人寿的盈利能力并不差。根据北交所披露,民生人寿2013年实现营业收入95.54亿元,净利润为1.39亿元。今年上半年公司实现营收51.63亿元、净利润1.07亿元。

一位保险公司内部人士介绍,看一家保险公司经营得好不好,一看保费规模有没有增长,二看利润效益怎么样。而经营管理上存在风险主要是业务做得不好,发展慢,保费下降是表现之一。保费规模下降,即使有盈利也是不行。规模不行,效益也保不住,最后也是会下降。

民生人寿年报显示,其2013年获得保险业务收入76.78亿元,较2012年89.06亿元的保险业务收入下降13.8%,这已是该公司连续第二年保费收入下滑。

面临偿付能力压力

通过对民生人寿违规处罚的分析,上述业内人士总结,民生人寿主要存在三个问题,业务销售问题、财务问题、偿付能力问题。其中偿付能力问题最为严重。

根据《保险公司偿付能力管理规定》,偿付能力在150%以上的为正常公司。年报显示,民生人寿2011年、2012年、2013年偿付能力充足率分别为152%、251%、213%。

保监会在处罚中指出,偿付能力报告存在错误。保监会称,民生人寿偿付能力报告认可资产计算不准确,对企业债券未区分有无担保均按照100%确认为认可资产;将账龄超过一年的应收保费全额确认为认可资产;将分支机构筹备组发生的工资费用计入其他应收款,并按照80%的比例确认为认可资产等,导致2012年和2013年前两个季度虚增认可资产。

上述保险公司内部人士表示,民企在偿付能力监管面前很有压力。因为保险盈利低,而且属于资本消耗型,随着规模增长,需要不断地增资扩股。要么就是上市融资,要么就是股东增加注入资本。而上市门槛相对较高,且时间比较漫长,目前A股上市的保险公司只有4家。

从股东注资来看,据报道,2011年和2012年民生人寿进行了两次增资,目前注册资本金已达到60亿元。同时,形成现在的万向绝对控股的股权格局。

今年6月,曾传出民生人寿高层正在筹谋A股首次公开发行事宜。对此,民生人寿相关负责人表示,公司并没有上市计划,纯属臆断。

但前述业内人士认为,类似于民生人寿这样的公司肯定想上市,但是被监管部门处罚会对上市很不利,可能影响了其上市的进程。

8月13日,保监会批复同意民生人寿募集10年期次级债,募集规模不超过30亿元。

“对于民生人寿来说,有发展的压力,而规模不小,又没有上市,偿付能力的压力就更大。民生人寿问题不大,就是缺钱。发次级债也是为了补充偿付能力,说明资金上还是有压力。”上述保险公司内部人士表示。

偿付能力问题是民营险企通病?

近期陷入偿付能力问题的公司,除民生人寿外,此前因偿付能力不足被保监会监管的正德人寿、以及媒体曝光的信泰人寿都属于民营保险公司,且都属于在保险业内经营有一段时间的中型保险公司。

民营险企容易陷入偿付能力问题?这是民营险企的通病吗?有业内人士在接受媒体采访时认为,近年来,民营险企粗放扩张以及民营险企缺乏对保险行业的经营能力,被看作是民营险企偿付能力告急的主要原因。

这背后恐怕与民企对保险行业的误解有关。曾有学者在接受记者采访时表示,民资都想进入保险领域,认为这个行业“无本万利”,成立一个保险公司,千千万万的保费就进来了,拿着保费就可以进行种种投资运作。一位业内人士表示,对于股东来说,一直投资却拿不到回报也很常见,但是出售股权了也能赚钱。

一位险企高管表示,诸如民生人寿这样的中型民营保险公司,介乎于规范的大型保险公司和这两年兴起的小型黑马公司之间,不像大型保险公司已经上市或者股东资金雄厚,自身积累好,效益高,也不像小型黑马公司,销售的产品以万能险为主,而且主要借助银行渠道,拿到保费后往股东的主业上投资,一般是房地产,这样的公司一般没有什么造假,但它实际上不是在做保险主业。

据媒体报道,近年来,民生人寿在业务选择上摇摆不定。政策摇摆主要表现在不同时期对银保渠道的态度,2005年之前对银保持积极态度,2005年撤销银保部门,大力发展个险及中介渠道,保费收入明显下滑,2007年重启银保业务,但遭遇2008年资本市场震荡出现亏损,2009年再度压缩银保渠道。2012年以后银保新政实施,向个销渠道转型。此外,这一两年来不少险企在互联网上做得风生水起,民生人寿也慢慢开始做。

“像民生人寿处于‘夹心层’的保险公司,在业内时间比较长,各方面的管理规范都有,而且业务结构也比较齐全,如果沉下心来专心做保险,做好目标客户群,像外资险企那样发展成为‘小而优’公司也是不错的选择。”上述业内人士建议。

更多详细新闻请浏览新京报网 www.bjnews.com.cn