- 2014年09月01日 星期一

-

即时新闻

-

热线电话

鹏爱医疗:

3年来大举扩张,连续收购8家医院;去年因客户对服务不满或医疗过失赔偿客户220万元

|

数量庞大的“人造美女”,有望将整容机构鹏爱医疗推向资本市场。

国内连锁医疗美容机构鹏爱医疗正在向港股充斥,或将于9月上旬通过港交所的上市聆讯。如无意外,这家以个体诊所起家的医疗美容集团,将成为国内第一只真正意义上的“整容股”。

就在冲刺上市前的两三年间,鹏爱医疗曾在多个城市进行并购扩张,与之相随的是收购过程的“粗糙”:收购标的曾先后曝出虚假宣传及侵权等负面新闻。整容行业的风险在于“美容不成反而毁容”。消协曾发布数据称,每年因整容导致毁容的投诉达2万起。在这样的背景下,鹏爱医疗所面临的市场环境喜忧参半:一边是庞大的市场需求及“暴利”,一边是整容行业的“毁容风险”。

刘晓庆或为投资人

去年,国内医疗美容机构“伊美尔”董事长汪永安曾公开表示,伊美尔将成为整容行业首家上市公司。在鹏爱医疗突然被曝赴港IPO之前,市场普遍将“整容第一股”的期待放在国内整容机构“伊美尔”身上。如今,资本市场留给“整容第一股”的位置,或被鹏爱医疗捷足先登。

“民营医院概念股”对于资本市场来说已不稀奇,但主营业务为“美女制造”的暂此一家,因此,鹏爱医疗IPO信息一出便马上引发了市场关注。此外,著名港星曾志伟担任独董、内地影视界“大姐大”刘晓庆倾情代言等“亮点”,更为公司IPO增添噱头。

被称为“不老传奇”的刘晓庆,从多年前开始就不断忙于驳斥和追究关于自己的“整容”传闻,从这个角度看,刘晓庆为整容机构“鹏爱医疗”做代言可谓毫不避嫌。值得注意的是,作为形象代言人的刘晓庆,曾经在过往的多个关于公司的宣传报道中被称为“投资人”、“股东”。

8月28日,记者以顾客身份探访鹏爱医疗设在北京的分部。该机构一名员工告诉记者,“这家店是晓庆姐的”。不过,仅就鹏爱医疗上市招股书中披露的信息来看,记者并没有发现刘晓庆在鹏爱医疗存在“代言人”之外的身份。

记者欲向鹏爱医疗方面询问这一情况,被告知采访需等待程序。截至发稿,未得到来自公司方面的反馈。

最近3年快速扩张

如今门店分布全国十余个大中城市的鹏爱医疗美容集团,起家于董事长周鹏武开办的个体门诊。在鹏爱医疗自家的内刊里,年近60的周鹏武以年轻帅气的“小武哥”的形象出现,谈论怎样实现“逆生长”;在电视新闻中,周鹏武作为民营医院的创业典型,讲述创业艰难——用20多年时间,将个体门诊做成14家医院。

事实上,鹏爱医疗虽创业历史漫长,但其14家医院版图的形成不过最近的三年光景。

招股文件显示,1997年,周鹏武的首家医院“鹏程医院”设立;2005年,深圳鹏爱医院成立。在此之后的6年间,周鹏武及其“鹏爱”品牌的事业长居深圳“老家”,其版图未曾发生过变化,这6年间,其在公司规模方面的作为几乎是静止的。

2011年,前期一直发展缓慢的鹏爱突然发力大举扩张,当年一口气做了四件事:开设海口和惠州鹏爱医院、收购南昌鹏爱医院,以及聘请刘晓庆做代言。接下来的2012年到2014年间,鹏爱医疗马不停蹄拿下深圳、济南、烟台、北京、上海、长沙等多家医院,并在武汉、杭州开设两家医院。

鹏爱14家分院中,8家来源于收购当地医院。多家被收购医院曾先后曝出各类“负面新闻”。

济南鹏爱医院曾经是一家名为“曹博士”的私立医院。公开报道称,该医院曾发生一起事故,有患者在整形美容手术中主动脉被割裂。去年,该医院还曝出虚假包装整形专家以及服务外包造成医疗纠纷事件;长沙鹏爱被收购前名为“泛美”,给鹏爱留下了侵权官司和拖欠工资等纠纷;2013年海南省卫生监督总队的违法医疗广告监测中,海口鹏爱被认定存在违法医疗广告。

一位医疗行业人士称,这些问题,或暴露出鹏爱医疗在急于谋求上市的“大跃进”中,对尽职调查的忽视。不过,从商业利益的角度看,收购式扩张给鹏爱带来了显而易见的好处。经过冲击上市前3年时间的疯狂“增肥”,鹏爱为上市准备了一份靓丽的申请表:目前,鹏爱医疗的市场份额在其根据地华南地区占据第二位;在全国位居第四,份额达6%。

高毛利持续性存疑

“初中生、高中生,大学生,各个年龄段都有。”鹏爱医疗北京分部的工作人员告诉记者,整形在普通人群中越来越普及,很多人愿意在外貌上花钱。

按照鹏爱医疗的标准,做个双眼皮的价格约12800元,注射一针玻尿酸的折扣价为8800元。鹏爱北京分部的销售人员告诉记者,因为月底要“冲业绩”,因此如果当天签约,可以打八折。而耗材的多少“因人而异,有的人垫个鼻子需要注射两针,有的人需要四针。”做完之后,效果最长可保持一年多,到期后需要继续注射。

原天图资本高级合伙人王岑,曾经主导投资了整容行业老品牌“伊美尔”。王岑告诉记者,之所以当初投伊美尔,是考虑到整容行业符合“消费升级”的大趋势。“你如果去问一问,身边整过容的人是很多的。”

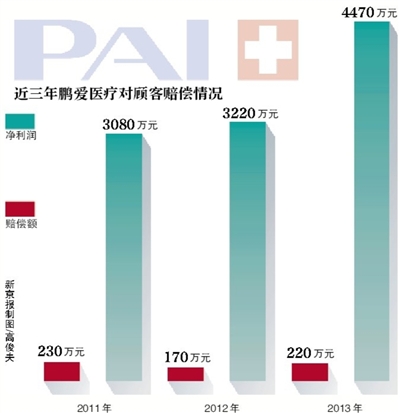

鹏爱医疗招股书显示,2011年,公司营收2.92亿元,净利润3080万元;到了2013年,这组数字发生了明显增长:营收4.24亿元,对应净利润为4467万元。

与此同时,随着整容第一股招股书的披露,行业净利润之高也令市场咋舌。鹏爱医疗招股书显示,自2011年以来,公司毛利基本保持在60%以上,非手术类美容服务毛利率可达77%。

“有的利润可能不止60%。”专注于医疗器械的蔡农告诉记者,像玻尿酸、丰胸假体等材料的利润率是十分可观的。国内和国外的品牌可能差价很多,此外,很多整形医院的材料并非从正规渠道获得,利润就会更高。在效果没有出现问题的情况下,作为普通消费者根本无从辨别,医院使用的到底是国产的还是进口的,价值几何。

“不过,在整容市场火爆的背景下,进入这一市场的资本越来越多。整容行业可能会从蓝海变成‘红海’”,前述不具名业内人士告诉记者。届时,以鹏爱为代表的整容机构是否能继续维持高毛利,以及当利润降低的时候,鹏爱这类大体量的公司如何维持良性运转?这些问题需要打上一个问号。

“随着行业进入者越来越多,价格只会越来越便宜,这是一个必然的趋势。”蔡农称。

整容业每年投诉约2万起

业内人士蔡农认为,医疗美容的“暴利”并不是问题。“只要安全性和效果能够保证,价格由市场决定是很正常的。”他说,但在整容行业缺乏规范和监管的现状下,整容医疗的质量和安全性更值得关注。

整容者最担心的是,美容不成反被毁容。一旦出现“整容悲剧”,整容机构就面临顾客的投诉和索赔。按照鹏爱医疗披露的数据,这家机构,去年赔偿顾客220万元,而当年该公司的净利润约4000万元。

整容行业高利润的背后是畸高的投诉率。根据消协2012年发布的数据,此前十年左右,我国平均每年因整容导致毁容的投诉达2万起。也就是说,在2012年之前的10年间,或有20万张脸可能被整容所毁。

就鹏爱医疗这一“整容第一股”而言,其披露出的招股书中或多或少反映了这一客观问题。

公司招股书显示,2011年、2012年、2013年,鹏爱医疗因客户对服务不满或医疗过失提出索偿而支付的赔偿分别为人民币230万元、170万元、220万元,占相应期间收入的0.8%、0.5%、0.5%,而同期,公司净利润分别为3080万元、3220万元、4470万元。以此计算,2013年,鹏爱医疗用于赔偿的费用约占到净利润的5%。

鹏爱医疗近年来迅速“增肥”

● 2005年

深圳鹏爱医院成立。在此之后的6年间,周鹏武及其“鹏爱”品牌的事业长居深圳“老家”,其版图未曾发生过变化,这6年间,其在公司规模方面的作为几乎是静止的。

● 2011年

前期一直发展缓慢的鹏爱突然发力大举扩张,当年一口气做了四件事:开设海口和惠州鹏爱医院、收购南昌鹏爱医院,以及聘请刘晓庆做代言。

● 2012年-2014年

接下来,鹏爱医疗马不停蹄拿下深圳、济南、烟台、北京、上海、长沙等多家医院,并在武汉、杭州开设两家医院。

目前,鹏爱医疗的市场份额在其根据地华南地区占据第二位;在全国位居第四,份额达6%。

新京报记者 张泉薇 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn