- 2014年10月27日 星期一

-

即时新闻

-

热线电话

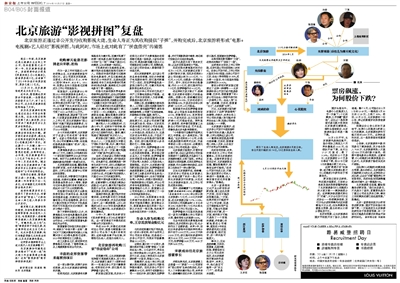

北京旅游正通过非公开发行收购影视大佬,生命人寿正为其收购提供“子弹”,并购完成后,北京旅游将形成“电影+电视剧+艺人经纪”影视拼图,与此同时,市场上也对此有了“拼盘借壳”的猜想

就在一年前,北京旅游还是以旅游为主业的上市公司,但转型影视之后不到一年,北京旅游收获甚丰。其前两部作品分别是《同桌的你》、《心花路放》,前者票房超4亿,后者拿下了2014年华语片的票房冠军,票房已超11亿元。

10月24日,北京旅游悄然更名为北京文化。

近年来,影视概念受到资本市场追捧,一些影视老兵纷纷另立门户,有了自己的公司,这为北京旅游转型收购准备了天时。

其实北京旅游的收购也意在这些公司背后的影视大佬。这些大佬在收购后发挥了其人脉优势,为公司带来了高票房项目以及更多收购机会。

收购光景瑞星是北京旅游后续转型的关键。新京报记者采访获悉,通过此次收购其收获《同桌的你》、《心花路放》两个项目。而这源于一个关键人物——宋歌的加盟。他曾任万达影视总经理,后离职创业,去年底,北京旅游宣布以1.5亿买下他的公司,并于今年1月完成收购。随后宋歌为北京旅游带来了高票房项目以及新的三家“华谊烙印”公司的收购机会。

收购仍在继续,影视拼图正进一步完整。但北京旅游一年的营收不过一亿多元,这动辄数亿元的收购资金谁来买单?

连续的高票房项目已经吸引了资本的关注,有着资本市场“野蛮人”之称的生命人寿已经入局参与非公开发行。

继宋歌之后,随着收购的继续,华语电影圈的知名监制陈国富、知名经纪人王京花、电视剧投资人娄晓曦都将被纳入北京旅游的麾下。有趣的是,这三位“大佬”都曾供职于华谊兄弟,先后离职创业成立自己的公司。此次加盟北京旅游,他们均能获得数亿元的现金回报,以及北京旅游的股权。

这种资本捆绑能否让上述大佬尽入北京旅游彀中?

北京旅游如何避免在资本推动下“走到一起”的大佬三年后套现离去的尴尬?这张“影视拼图”能否持续保持完美?

新京报记者 郑道森 郭永芳 北京报道

收购摩天轮意在影视老兵宋歌、杜杨

作为一家上市时间超过16年的老牌企业,北京旅游堪称股市活化石。该公司原名京西旅游,主要收入来自两山(灵山、妙峰山)两寺(潭柘寺、戒台寺)。2011年,民营企业华力控股通过定增成为上市公司控股股东。

财报显示,北京旅游2011年到2013年的旅游服务业务收入,均占到公司主营业务收入的90%以上。然而,这家公司旅游业务的净利润近年来不断下滑。2013年,公司旗下的北京京西风光旅行社和北京潭柘寺嘉福饭店分别亏损了4415.64元和9.56万元。

更重要的是,国家曾下发文件称,今后国家级旅游景点不能装入上市公司,而北京旅游的“两山两寺”均属于国家级旅游景点,与门头沟区政府签订的承包合同将于2019年到期。

从今天的眼光看来,北京旅游对于这家公司的收购“非常划算”。这家公司虽然是一家新公司,但公司的董事长宋歌、总经理杜杨都是影视圈的“老兵”,两人曾搭档多年。

光景瑞星承诺2014年实现业绩1537万元,但事实上《同桌的你》一个项目就可能带来2000多万元的利润。相对于众多跨界收购,北京旅游的影视并购第一单颇为成功。

北京旅游副总经理、董秘陈晨告诉新京报,当时光景瑞星尚未盈利,之所以收购,就看中公司背后的经营者。

在创业前,宋歌曾任万达影视总经理、完美时空董事、赛富亚洲投资基金投资合伙人等职,曾参与过的电影包括《非常完美》《大武生》《七剑下天山》《刺陵》等。

杜杨曾任华谊兄弟太合影视投资有限公司宣传总监、星光国际传媒副总裁、完美时空文化传播有限公司总经理等职,参与过《大腕》《寻枪》《手机》《卡拉是条狗》《可可西里》《功夫》《南京!南京!》等多个项目。

除了宋歌和杜杨两人之外,光景瑞星还与华语电影圈知名监制陈国富的公司工夫影业签有战略合作协议,3年内拥有陈国富电影的优先合作权。

陈国富曾任华谊兄弟总监制7年,被称为“华语片第一监制”,曾为《天下无贼》《集结号》《唐山大地震》《狄仁杰》等电影担任监制,2013年初离职创立工夫影业。

在工夫影业之外,被收购时光景瑞星还与孙皓、丁晟等导演,以及上海爱美影视有合作关系。

丰富的业界资源带来高票房项目

这一项分期付款,花费不多的收购案,成为北京旅游后续转型的关键。

收购完成后,北京旅游将光景瑞星改名为摩天轮,而摩天轮旗下的第一部电影正是《同桌的你》在今年的“五一档”一举拿下超过4亿的票房,让北京旅游一炮而红。

《同桌的你》由高晓松监制,摩天轮的总经理杜杨担任总制片人。杜杨在华谊时就参与过高晓松的电影宣传,并且与高晓松是相识近10年的好友,正是她说服高晓松将自己的经典歌曲《同桌的你》拍成电影,高晓松还为这部电影写了第一稿剧本。

杜杨与光线传媒负责电影的李晓萍也是好朋友,这也让《同桌的你》相对容易地就拿到了光线传媒旗下光线影业的投资,光线影业还参与了这部影片的发行和宣传工作。

在《同桌的你》完成超预期的票房之后,摩天轮很快拿到了第二个项目——《心花路放》。北京旅游副总经理、董秘陈晨告诉新京报,能有机会投资《心花路放》,得益于宋歌等高管在业内的资源。

摩天轮介入《心花路放》时,已是今年8月,这部由宁浩导演,徐峥、黄渤、袁泉主演的电影已杀青,成片也已经制作完成。最终,摩天轮通过“票房保底”的方式介入。

新京报记者了解到,之所以有机会介入,一方面是因为宋歌与宁浩私交很不错,此外,摩天轮还与宁浩的夫人合资成立了一间影视类的公司,另一方面,摩天轮提出的“对赌”条件也颇为大胆。

当时,已有多家公司表示希望买断这部电影的票房,进行保底发行。在电影行业,保底票房是一种常见的发行方式,在《心花路放》的操作中,摩天轮和中影北京分公司共同承诺按照1.5亿元向宁浩等片方进行分成,并且摩天轮后续投入不超过5000万元的宣发费用。

根据中国电影的票房分成比例,这意味着《心花路放》票房必须超过5亿多元,摩天轮才能收回投资不会亏本,如果票房达到6亿甚至更多,则有机会赚钱。

值得庆幸的是,摩天轮并没有看走眼,这部电影目前已实现超过11亿元的票房,并且仍在持续上映中,这一票房数据,让《心花路放》成为2014年华语电影票房冠军,也让摩天轮、北京旅游成为影视圈焦点。

今年9月,摩天轮的新项目《我的新野蛮女友》也在韩国开机。这一项目得益于宋歌此前在中韩合作方面的努力。

早在2009年,宋歌还在完美时空公司时,就曾与韩国最大的娱乐公司合拍了电影《非常完美》,这部电影由章子怡主演,宋歌担任出品人,杜杨为总制片人。

北京旅游再收购三家“华谊烙印”公司

收购摩天轮,让北京旅游的影视转型可谓是顺风顺水,在今年8月,北京旅游又宣布了3项新的收购——拟通过非公开发行募集资金,收购世纪伙伴、浙江星河、拉萨群像三家公司。

新京报记者发现,此次的3个收购与之前对于光景瑞星的收购思路可谓是一脉相承,三家拟收购的公司,都是由影视圈大佬从大公司离职后创立的新公司,有趣的是,这三家公司的创始人都曾供职于华谊兄弟。

在北京旅游看来,这三家公司的业务各有侧重,世纪伙伴侧重于电视剧的制作,浙江星河侧重于艺人经纪,而拉萨群像则是一家独立制作公司,与摩天轮的电影投资业务形成互补。

世纪伙伴公司目前已形成了年产上百集电视剧生产规模。这家公司的实际控制人为娄晓曦,其曾是华谊兄弟员工。

根据公告,娄晓曦现为影视投资人,公司核心团队包括影视制作人边晓军、著名编剧严歌苓、著名导演张黎等等,公司旗下还有徐皓峰、乔梁等知名导演、编剧、制作人。

另一家公司浙江星河的前身是拾捌文化,这家公司在演艺圈内也颇为知名,创始人王京花此前是华谊兄弟经纪公司总经理。华谊兄弟上市之前,她曾率众艺人从华谊出走;有观点认为,正是王京花当年率队出走,才促成了华谊兄弟对众多明星进行股权激励。目前,浙江星河拥有50多名签约艺人、导演、编剧。

3家公司中,拉萨群像是今年刚刚成立的一家,这家公司的核心成员就有陈国富。新京报记者从业内人士中获悉,拉萨群像背后的老板其实就是陈国富,但由于其台湾人的身份,公司是由他人直接持股。采访中,北京旅游方面向新京报记者证实,拉萨群像的前身是陈国富的工夫影业,目前陈国富已将工夫影业的所有业务注入到了拉萨群像当中,但由于陈国富台湾人的身份,根据大陆的规定,不能持有影视公司股权,所以公司并非由他直接持股。为了保证陈国富等能尽心尽力,陈国富以及公司其他核心人员都签订了一份6年的独家服务协议。

2013年初,当陈国富从华谊兄弟离开的消息传出时,曾引发资本市场强烈震动,曾有舆论认为,陈国富是华谊兄弟除了冯小刚之外的另一张王牌,他的离开会是华谊兄弟的一大损失。

生命人寿为收购买单,王京花获现金数亿元

与此前收购摩天轮不同的是,这一次的3项收购,将不会使用上市公司的自有资金,而是通过一次非公开发行,向资本市场募集资金33.14亿元。

这背后,最大的一个认购方,是国内资本市场上有着“野蛮人”之称的生命人寿。33亿多元中,来自生命人寿的资金有13亿多元,非公开发行之后,生命人寿将成为北京旅游的第一大股东,持股20.38%。

陈晨表示,生命人寿之所以愿意认购北京旅游,正是对公司影视转型的看好。而此次非公开发行募集的33亿元,将用于收购影视公司——世纪伙伴、浙江星河、拉萨群像,并对艾美影院进行增资、偿还银行贷款及补充流动资金等。

或许正是因为有了资本的支持,让这次收购显得财大气粗。

此前收购光景瑞星时的对价仅为1.5亿元,北京旅游还采取了分期付款的方案,而此次收购的3家公司估值分别为13.5亿元、7.5亿元、4.2亿元,但都是一次性现金支付。其中,世纪伙伴的价格最高,作价13.5亿元,浙江星河作价7.5亿元,拉萨群像作价4.2亿元。

在这样的交易方案之下,娄晓曦、王京花都将有数亿元的现金进账。根据公告,娄晓曦在世纪伙伴持股58.99%,王京花在浙江星河持股80%,交易成功后将分别获得7.96亿元、6亿元现金。

陈国富并未在拉萨群像直接持股,该公司股权由梁笑笑持有69.5%、李静持有21%、肖洋持有9.5%,交易完成后,这三位股东将获得4.2亿元现金收益。资料显示,梁笑笑、肖洋曾任陈国富工夫影业公司的行政总监、艺术总监,李静则是北京电影学院教师。

“今年影视行业整体市盈率比前几年要高,这个是肯定的。”陈晨说:“这次收购的3个公司,价格也都是根据利润来对比的,市盈率都在12到13倍左右,这跟国内主流上市公司收购是一致的。”

北京旅游方面表示,尽管没有分期付款,但这几家标的公司的股东都进行了业绩承诺,并且参与了北京旅游的增发,认购了股权。未来这些股东认购的股票,还将反质押给北京旅游,作为业绩补偿的保证,这实际上也相当于一种分期付款。

正如北京旅游所说,娄晓曦、王京花将公司卖给北京旅游之后,将通过旗下的另一些公司认购北京旅游发行的新股,从而成为北京旅游的股东,与上市公司形成资本连结。

其中,娄晓曦旗下公司西藏金宝藏(娄晓曦持股100%)、新疆嘉梦(娄晓曦持股10.42%)将分别认购北京旅游4.71亿元、3.38亿元的新股,在北京旅游占股7.07%、5.08%;王京花的公司西藏金桔(王京花持股80%)也将斥资2.79亿元认购北京旅游,在上市公司占股4.2%。

拉萨群像的三位股东则是通过一家名为新疆愚公的公司参与认购,最终持有北京旅游0.86%。

与去年底收购光景瑞星的做法类似,此次收购的3家公司,也分别作出了业绩承诺。未来3年,世纪伙伴承诺每年实现的净利润分别不低于11000万元、13000万元和15000万元;浙江星河的承诺净利润为6530万元、8430万元和10040万元;拉萨群像3630万元、4680万元和5600万元。

宋歌或出任北京旅游董事长

并购如果完成,北京旅游看上去就像一个“拼盘”——公司原有的“两山两寺”业务仍然存在,此外引入了宋歌的摩天轮公司,未来将引入娄晓曦的世纪伙伴、王京花的浙江星河、陈国富的拉萨群像。

这些活跃在影视圈的“大佬”,在资本的推动下“走到了一起”。

这种资本主导的上市公司转型,还将引起公司实际控制人的变化。在非公开发行前,上市公司的大股东为华力控股,但非公开发行之后,生命人寿将持股20.38%,成为第一大股东,华力控股的持股比例降低为14.41%。

曾有分析师对新京报记者表达了这样一种猜想——北京旅游的非公开发行或许就是娄晓曦、王京花、陈国富旗下的3家公司与生命人寿联手进行的一次借壳上市。生命人寿“出钱”,娄晓曦、王京花、陈国富“出力”,北京旅游“出壳”。

不过,北京旅游方面向新京报否认了这种“拼盘借壳”的猜想,并表示,未来主导上市公司的关键人物可能并非来自生命人寿,而是公司的职业经理人——宋歌。

北京旅游方面表示,在这次非公开发行中起到穿针引线作用的关键人就是宋歌,之所以选择这几家公司,一个重要的原因就是宋歌与娄晓曦、王京花、陈国富等人的私人关系,以及各方对于未来合作的默契。

此前有传言称,未来,宋歌将成为上市公司的董事长,主导北京旅游的发展。在接受新京报记者采访时,北京旅游副总经理、董秘陈晨表示,的确有这种可能性。“在非公开发行完成之后,不排除大股东要对公司的人事进行一些调整,但人事安排目前还没有最终确认。”陈晨说。

北京一家券商的文化产业分析师告诉新京报,看上去风光资产并购,往往可能存在两重风险:一方面,如果并购方不能放手让子公司去做,而是过于强势地主导产业发展,可能会引起被并购方的不满,另一方面,被并购方可能只是找了一个变现的渠道,并非真心实意地要在公司做事,甚至在3年的业绩承诺完成之后就匆匆撤离,相对而言,后一种风险可能更大。

事实上,无论是娄晓曦、王京花、陈国富,还是宋歌、杜杨,都曾经有过从大公司出走的经历,在北京旅游相对复杂的利益格局中,未来几年,他们是否可能再一次“另立门户”,依然是未知数。

■ 延展

票房飙涨,为何股价下跌?

国庆长假当中,电影《心花路放》几乎一天拿下1个亿的票房,几乎独霸“国庆档”,这也让一些投资者对参与影片投资的北京旅游充满期待。谁料长假结束后,北京旅游的股价却是一路下跌。

10月8日开市,北京旅游先是跳空高开,股价很快上涨至几个月来的最高点18.81元,但很快开始下跌,当天以17.27元报收,跌了3.14%。此后的12个交易日,北京旅游有10个交易日都在下跌,到23日已较8日的最高价跌了约25%。

这样“跌跌不休”的架势,或许跟北京旅游从影片《心花路放》中获利低于预期有关。

新京报记者采访获悉,早在国庆假期前,已有部分消息灵通的投资者辗转获知了北京旅游参与《心花路放》的大致方案——票房保底分成。这种票房保底模式类似于“对赌”,片方会与发行方达成协议——即便票房很差,发行方也必须按照事先约定的数额给片方分成,但如果票房显著超出预期,超出的部分大部分要给发行方。

良好的预期,让北京旅游在国庆节前就开启了股价上涨的通道。整个9月,公司股价从9月1日的13.69元,一路涨至9月30日的17.83元,上涨了30%。然而,10月10日,北京旅游的一份公告,却让前期看好的投资者颇为失望。

根据这份公告公布的交易细节,如果《心花路放》获得12亿元的票房,北京旅游的获利可能只有约6000万元。这样的盈利状况,比一些投资者的预期要低很多。

公告称,北京旅游和中影共同参与了票房保底,双方各自投入7500万,北京旅游再投入不超过5000万元进行影片宣传。根据中国电影的分账规则,这意味着,《心花路放》的票房要超过5亿多元,北京旅游才能收回成本不赔钱。

但如果《心花路放》的票房超出预期,超出的部分,北京旅游也只能获得25%的分成,这样低的分成比例,让这份“对赌”看起来似乎有些苛刻。此前华谊与《西游降魔篇》的对赌中,这一数值是70%。

北京旅游副总经理、董秘陈晨告诉新京报,“我们决定参与,不光是为了盈利,更重要的是为了建立公司在业界的口碑,事实上目前票房成绩已经远超预期。”陈晨说。

北京一家券商的卖方分析师告诉新京报,国庆节后的股价连续下跌,一方面是因为北京旅游的获利低于投资者预期,另一方面也可能是此前潜伏的资金开始获利回吐。新京报记者 郑道森

更多详细新闻请浏览新京报网 www.bjnews.com.cn