- 2014年10月28日 星期二

-

即时新闻

-

热线电话

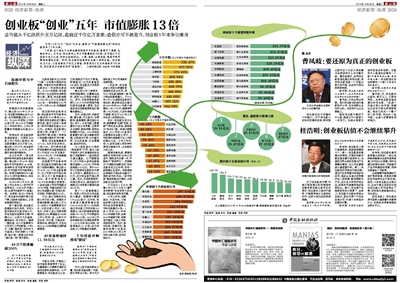

总市值从千亿级跃升至万亿级,造就近千位亿万富豪;造假亦可不被退市,创业板5年来争议缠身

| ||

|

今年10月30日,“创业”五年后,被称为“中国版纳斯达克”的创业板迎来了5年大考。

5年前,这个诞生于全球金融危机尾声中的板块,被寄予了厚望,也饱含争议。五年后,创业板的上市公司数量接近400家,总市值从千亿级跃升至万亿级,而争议依然存在。三高、造假、业绩变脸、零退市等问题困扰着创业板。同时,创业板的造富神话也被人津津乐道。创业板成立之后,已经造就近千位亿万富翁,财富超过5亿元的富翁有300多位,创业板成为名副其实的“造富板”。

流通市值与中石油相当

截止到10月24日,创业板的平均市盈率为66.84倍,是纳斯达克市盈率的两倍多,沪市主板平均市盈率的6倍

根据深交所的数据统计,截止到2014年10月24日,创业板的挂牌企业为397家,总市值规模达到2.17万亿。与2009年首批上市的28家公司、约1500亿市值相比,5年的时间内,上市公司数量和市值增长均超过13倍。

即便如此,创业板依然显得很袖珍。与拥有2544家上市公司的A股相比,创业板数量的占比不到16%。截止到10月24日,创业板的流通市值为1.31亿元,与中国石油流通市值相当。

成立五年来,一直与质疑声相伴的是创业板的高估值。截止到10月24日,创业板的平均市盈率为66.84倍,是纳斯达克市盈率的两倍多,沪市主板平均市盈率的6倍。即便与结构相似中小板的40.59倍市盈率相比,创业板的估值依然高企。

与2009年10月30日,首批上市企业的111倍平均市盈率相比,大约比沪市高3倍,比深市主板和中小板高2倍。这表明,经过5年的运行,创业板的估值尽管已经下降,但是和主板相比,之间的差距仍然拉大。

除了高估值,创业板还是高股价的代名词。目前A股市场的百元股共有六只,而创业板的股票即占据“半壁江山”,分别为飞天诚信、腾信股份、东方网力。值得一提的是,这三只股票都为今年发行上市的新股,今年6月,头戴“高科技”光环的飞天诚信上市后连续12个涨停,股价曾一度超过多年的“高价股一哥”贵州茅台。

48只个股涨幅超200%

397只创业板股票中,与上市首日的开盘价相比,有48只个股涨幅超过200%,11家创业板公司的市值超过200亿市值

正是创业板设立之初的“三高”,又恰逢中国经济的调整,市场的炒作热情在创业板成立一年后便迅速退却。从2010年底起,创业板便开始了长达两年的连绵阴跌之旅。期间,创业板指数从2010年12月20日的高点1239点,一直回落至2012年12月5日的585点,回调幅度51%。

经过两年的去泡沫过程,创业板的平均市盈率也从高点的79.39降至26.51。尽管此间创业板的成交量长期低迷,超过七成的个股破发,两年市值蒸发超过2100亿元。但就此,创业板得以轻装上阵,并展开了 “V”型反转行情,成就了连绵至今的波澜壮阔的牛市行情。

期间,创业板指最高点1571.40,与历史低点相比,上涨148%。而代表创业板所有股票的创业板综指在本月9日创业1706历史高点,与2010年6月1日的挂牌基准日相比,上涨72.51%。

在指数节节走高的同时,创业板的市值和股价得到了急剧的膨胀。截止到10月24日,397只创业板股票中,与上市首日的开盘价相比,有48只个股涨幅超过200%,其中旋极信息以720.47%的涨幅位居榜首。11家创业板公司的市值超过200亿市值,市值位居前三名的公司是碧水源、华谊兄弟、乐视网,市值均接近300亿。

不过,股价走熊的创业板公司不在少数。根据东方财富的数据,截止到10月24日,仍有35只股票跌破发行价,占创业板公司近一成。此外,共有41家公司期间跌幅超过20%,跌幅超过50%的上市公司有5家,分别为天龙光电、向日葵、万福生科、乾照光电、国民技术,天龙光电以66.22%的跌幅位居跌幅榜榜首。

46家高管减持11.58亿元

创业板成立之后,已经造就近千位亿万富翁,财富超过5亿元的富翁有300多位

开板五年来,尽管给二级市场投资者带来了机会,但最值得人们津津乐道的还是创业板的造富神话。公开数据显示,创业板成立之后,已经造就近千位亿万富翁,财富超过5亿元的富翁有300多位,创业板成为名副其实的“造富板”。

截止到今年二季度末,按照持股情况,仅董事长级别,就有266位持股市值过亿。其中,乐视网贾跃亭家族以143.37亿元的持股市值位居创业板富人榜首,且还是在经过前期减持和股价调整的基础上。

另外,华谊兄弟、光线传媒、碧水源、开山股份、华策影视、星星集团、聚龙股份也进入前十。从创业板上榜富豪的行业分布来看,主要来自互联网、影视传媒、医药生物等新兴行业。2014年创业板富豪中有三家从事影视传媒,分别是王中军、王中磊兄弟、王长田家族、以及傅梅城、赵依芳夫妇。

与上面因股价大涨的“账面富贵”不同,通过二级市场和大宗交易套现的创业板公司高管和个人股东则成为真正赢家。公开数据显示,近三年有46家创业板高管共减持11.58亿元,平均每家套现2.43亿元。其中2010年8月登陆创业板的向日葵自上市至今,重要股东20.81亿元,成为创业板开通以来之最。此外,乐视网贾跃芳、华谊兄弟马云、盛运股份开晓胜近三年来累计套现均超过6亿元。

除了个人财富剧增以外,创投公司也成为创业板的大赢家。根据投中集团CVSource统计,五年间,创业板累计融资规模达到2704.89亿元,而VC/PE机构通过创业板上市共实现519笔推出,总计获得账面投资回报674.7亿元,平均账面回报率为8.67倍。2010年上市的网顺科技为沃美投资带来了1.89亿元的退出回报,回报率高达217.28倍,成为创业板IPO市场最成功案例。

5年间退市制度成“摆设”

被称为“中国版的纳斯达克”的创业板自成立五年来,没有一家挂牌企业退市,即便是恶劣造假的万福生科也躲过了强制退市的厄运

作为A股市场的新生力量,创业板自诞生第一天起,就引来争议不断。其中尤为甚的是上市公司造假和业绩变脸。

5年多来,创业板多家公司因为涉嫌财务造假被证监会处罚,其中以“创业板造假第一案”的万福生科影响最大。于2011年9月27日登陆创业板的万福生科,随后被证监会查出在2008年至2011年累计虚增收入约7.4亿元,虚增净利润1.6亿元左右,九成利润属于虚增,相当于2012年上半年总收入的两倍左右。

此外,创业板自创立以来,频频遭遇“业绩”变脸、业绩下滑的成长烦恼,曾被称为“伪成长”板。有统计数据显示,2011年在194家有可比数据的创业板公司中,上市后净利润增速不及上市前的高达七成。今年上半年,有141家创业板公司的净利润同比增速为负,占总数的三成之多。

值得注意的是,美国的纳斯达克每年有8%的公司退市,强制退市占据一半,严格执行“宽进严出”。而被称为“中国版的纳斯达克”的创业板自成立五年来,没有一家挂牌企业退市。即便是恶劣造假的万福生科也躲过了强制退市的厄运。“退市制度”曾被质疑成为摆设,与创业板设立初衷不符。

不过业内人士认为,随着今年10月17日史上“最严退市新规”的发布和今后实施,创业板将迎来退市潮。

今年上半年,宝德股份、天龙光电、万福生科等三家创业板公司先后发布被暂停上市的风险提示公告。3家公司在2012年和2013年连续亏损,如果2014年继续亏损,按照退市规定,三家公司则将面临退市。此外,星河生物、吉峰农机、星星科技等十余股在2013年和2014年上半年均出现亏损,退市风险加大。

■ 圆桌

曹凤岐:要还原为真正的创业板

创业板正处于关键的十字路口。对于创业板今后如何发展和改进,新京报记者专访了北京大学金融与证券研究中心主任曹凤岐。曹凤岐表示,未来创业板改造成真正的创业板,彼时创业板将是一个风险比较大的市场,应该实行适当投资者制度。

新京报:创业板已经成立五周年了,这五年的发展是否符合你当初的预期?

曹凤岐:不完全符合预期。我们创业板当初是为高新技术公司、自主创新企业而设立的。但目前什么企业都能上。

现在创业板太接近于中小板,就是比中小板更小一点而已。但是从制度方面没有更多的创新。主板和中小板是往后看的一个板(即看原来的业绩、原来的营业额),创业板是应该往前看的一个板(不考虑目前的盈利)。

新京报:也就是不用盈利也应该可以上?

曹凤岐:对,创业板未必盈利,都可以上,只要未来好。未来创业板改造成真正的创业板,一定是个风险比较大的市场,我建议应该实行适当投资者制度。现在已变成一个散户的二级市场,完全炒二级市场。这是今后需要改进的地方。

桂浩明:创业板估值不会继续攀升

对于创业板的行情,申银万国首席分析师桂浩明在接受新京报记者专访时表示,创业板的上涨并不偶然,不能简单地认为是投机炒作,这其中有内在的投资逻辑。

新京报:2013年以来,创业板走了一轮大牛市行情,你认为这轮行情的内在逻辑是什么?

桂浩明:创业板的上涨不是偶然的,其深层逻辑有三个。第一,创业板具有高增长的特征,尽管在创板初期发展业绩不是很突出,但是因为符合经济发展与产业调整的需求,近几年业绩都是大幅度提升的。第二,创业板在利用资本市场优势,通过产业收购兼并有很多的动作,很多企业通过收购兼并切入到网游、影视等新兴产业,成为龙头和标杆性企业,给资本市场提供很多投资机会。第三,在全球产业结构改变的大背景下,总体上,创业板与主板的传统企业相比,更加代表了产业的发展方向,代表了未来经济发展的引擎。

新京报:目前创业板的市盈率是60多倍,是同期沪市的6倍,是纳斯达克的两倍,你认为这种牛市能否继续维持下去?

桂浩明:创业板的高市盈率建立在两块,一部分品种虽然高增长但是市盈率较高,炒作成分比较重;同时业绩比较差的品种,市场赋予产业并购重组的预期,同样也是滋生了市盈率。

但是随着市场规模的不断扩张和拓展,有些相关题材的市盈率也会不断兑现。因此,今后创业板会出现分化,这当中真正具有成长性的创业板公司市盈率会下降,而有些过度被高估的公司会退出。

因此总体上,创业板未来市盈率大幅度攀升的概率不大,目前和未来都维持在这种水平上。

□新京报记者 白金坤 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn