- 2014年11月26日 星期三

-

即时新闻

-

热线电话

存款流失严重,银行在降息后上浮存款利率,城商行力度最大;分析称利率市场化效果初现

|

11月21日,央行降息,金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%,同时结合推进利率市场化改革,将存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍。次日,大中小型银行纷纷火速推出调整后的利率,悉数在新存款基准利率的基础上上浮利率,揽储大战打响。有人称之为“难得的逆反一致”,因为这是首次在央行降息后上浮利息之举。存款历来是银行间必争之利,尤其是在互联网货币基金冲击下,银行存款规模首降之时,存贷比不得高于75%的“紧箍咒”束缚中,保卫存款现在成为摆在各家银行面前的一道现实难题。

上浮利率成“统一行动”

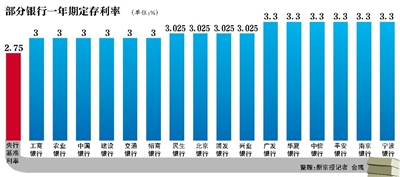

上浮存款利率已成为各银行的统一关键词,而上浮力度最大的还是城商行,多数城商行均按1.2倍的上限一浮到顶。如南京银行、宁波银行等多家银行,活期、一年期、三年期的存款利率均上浮20%。

除了城商行,8家上市股份制银行,也已全部宣布新的存款上浮标准,其中幅度最大的平安银行,各类存款均按基准利率1.2倍上浮。再如中信银行,一年期以内浮动上限为1.2倍,两年期以上,上浮10%。

甚至连一向低调的工农中建交国有五大行,也已上调部分存款利率,但上浮空间不大,保持相对较低利率。网站信息显示,目前五大国有行三个月、半年、一年期、两年期、三年期、五年期定存利率均为2.6%、2.8%、3%、3.5%、4%和4.25%。

中国银行首席经济学家曹远征昨日对新京报记者表示,央行非对称降息的同时,又将存款利率上浮空间扩大到1.2倍,这意味着各家银行拥有更大的自主定价权。为了挽留储户,各银行纷纷抬高存款利率打响存款保卫战。

存款流失 存贷比待调整

“各家银行纷纷上浮存款利率无疑是防止存款流失的无奈之举。”交通银行首席经济学家连平对新京报记者表示,在利率市场化改革、互联网金融以及金融脱媒的冲击之下,银行存款流失严重,银行不得不抬高存款利率以吸引储户。

不过,连平认为,银行存款流失已是大势所趋,无法逆转。今年以来,银行存款增速不断下降,未来会进一步加剧。

在互联网金融、利率市场化等冲击之下,今年以来,银行存款搬家严重,并出现首度下降。

央行最新数据显示,中国银行业三季度的存款为112.7万亿元,减少了9500亿元,这是自1999年以来,存款首次下降。Wind数据统计显示,截至今年9月末,16家上市银行的银行存款总额为75.62亿元,较今年半年报的77.13万亿元,减少了1.51万亿元,环比下降1.97%,其中有13家银行存款减少。

在上市银行中,除了宁波银行和南京银行两家城商行以及建设银行,三季度存款余额比二季度增加外,其余13家银行均呈现存款下降的局面。而在存款下降的13家银行中,工商银行存款流失规模最大,达到3884亿元,其次是中信银行,达到1775亿元。

随之而来的是银行存贷比的升高。最新数据显示,9月份银行业存贷比为70.6%,其中建行、交行更是逼近75%的监管上限。但在此过程中,银行的总资产并没有发生太大的变化。

有关调整存贷比的呼声再次响起。业内专家认为,银行是“戴着镣铐跳舞”,存贷比亟待调整,调整存贷比计算口径,放松存贷比考核指标的严格程度,并推进修订法律的工作。

连平称,接下来监管层或许考虑进一步调整存贷比,甚至取消存贷比对银行的束缚。虽然银行一般性存款在下降,不过,银行同业存款在增加,未来不排除把同业存款放在分母上,减少存贷比对银行造成的压力。

分析称利率市场化又进一步

央行降息,各家银行选择上浮。11月22日,各家银行火速公布最新存款利率,均在“新基准利率”基础上有所上浮。不过,各家银行在上浮存款利率10%甚至20%之后,存款利率并没有比央行降息之前高,甚至低于降息前的利率。

工行、农行、中行、建行、交行、招行步调一致,1年期定期存款利率均为3%,与央行降息前的基准利率等同,不过仍低于上述银行此前的挂牌价3.25%;两年期定期存款利率3.5%,低于降息前的基准利率及挂牌价3.75%,三年期定期存款利率4%,仍低于降息前的基准利率和挂牌价4.25%,五年期基准利率4.25%,远低于调整前的4.75%。

不过,股份制商业银行、城商行将利率上浮到顶,略高于央行降息前的基准利率。存款利率最高的是平安银行、宁波银行和南京银行等,1年期利率达3.3%。

在中国银行首席经济学家曹远征看来,这是由银行自身经营状况决定的,也是市场机制的表现。对于规模较小的银行来说,愿意上浮20%,以更高的资金成本来获取更多的存款。而规模较大的银行,则由于自身存款充足以及经营优势,选择上浮较小幅度。

“利率市场化也给了小银行与大银行竞争的机会,”曹远征说,央行将存款利率上浮区间由基本利率的1.1倍扩大至1.2倍,这是向利率市场化又迈进一步,让银行拥有更多的自主定价权。未来随着存款利率的完全放开,银行间存款利率竞争将更加激烈。

中央财经大学银行业研究中心教授郭田勇则表示,降息后不同银行给出的不同利率定价,正是利率市场化的表现,而各家银行的定价需要考虑包括资金松紧状况、网点业务能力、客户年纪等综合因素,“如果各家银行都上浮到顶,那就失去鼓励市场定价的意义了。”

■ 理财建议

息差明显存款货比三家

尽管“央妈”下调存款基准利率0.25个百分点,但还为存款打开了一扇窗,允许各大银行自11月22日起,可将存款利率在“新基准利率”的基础上最高上浮20%。22日,各家银行火速推出调整后的存款利率,均在“新基准利率”的基础上选择上浮,只是幅度大小不同。

比如,同样是5年期定期存款,五大国有银行的利率为4.25%,南京银行最高可达5.4%,而浦发银行、兴业银行只有4%,息差高达1.4%。而对于3年期存款来说,平安银行、宁波银行、南京银行等高达4.8%,五大行仅有4%。

不难发现,央行降息之后,各家商业银行的存款利率差异明显,储户有机会“货比三家”了。如果以一年期100万元存款为例,利息最多可以差3000元。

王女士对新京报记者表示,由于自己并不善于理财,一般将存款定存在大型商业银行,不过,这次利率调整后,三年期和五年期的存款利率差距较大,愿意将存款从大型商业银行取出来,在规模较小的城商行办理定期存款。

不过,对于85后的李先生和白女士来说,自己的工资卡是五大行之一的银行,没有定期存款的习惯,因此,平时银行卡的钱为活期存款。对于短期存款利率来说,中小银行优势并不明显。加之,自己平时将钱投资于股市和理财产品,因此,并不会因为存款利率差别而换银行办卡。

□新京报记者 金彧

更多详细新闻请浏览新京报网 www.bjnews.com.cn