- 2014年12月03日 星期三

-

即时新闻

-

热线电话

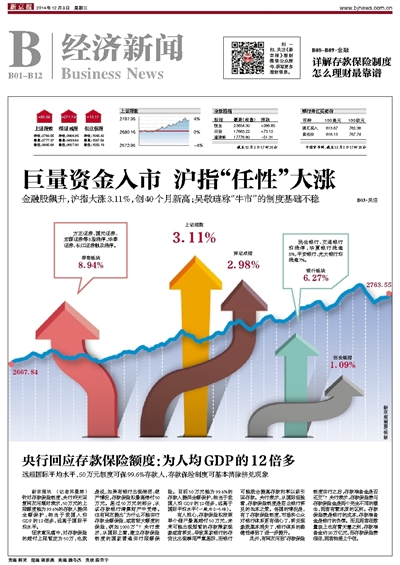

远超国际平均水平,50万元额度可保99.6%存款人,存款保险制度可基本消除挤兑现象

新京报讯 (记者苏曼丽)针对存款保险制度,央行昨天回复网友问题时表示,50万元的上限额度能为99.6%的存款人提供全额保护,相当于我国人均GDP的12倍多,远高于国际平均水平。

征求意见稿中,对存款保险的赔付上限暂定为50万,也就是说,如果有银行出现倒闭、破产情况,存款保险拟最高偿付50万元。超过50万元的部分,从该存款银行清算财产中受偿。但有网友提出“为什么不能实行存款全额保险,或者较大额度的保险,例如1000万”?央行表示,从国际上看,建立存款保险制度的国家普遍实行限额保险。目前50万元能为99.6%的存款人提供全额保护,相当于我国人均GDP的12倍多,远高于国际平均水平(一般为2-5倍)。

有人担心,存款保险拟按照单个储户最高赔付50万元,未来可能出现短暂的存款搬家现象或者挤兑,导致某家银行的存贷比出现瞬间严重超标,而银行可能就会提高存款利率以吸引回存款。央行表示,从国际经验看,存款保险制度是防止银行挤兑的治本之策。各国的情况是,有了存款保险制度,市场和公众对银行体系更有信心了,挤兑现象就基本消失了,银行体系的稳健性得到了进一步提升。

此外,有网友问到“存款保险制度实行之后,存款准备金是否还交”?央行表示,存款保险费与存款保险金是两个完全不同的概念,两者有着本质的区别。存款保险费是银行的成本,存款准备金是银行的负债。而且两者在数量级上也有着天壤之别,存款准备金约20万亿元,而存款保险费很低,两者相差上千倍。

更多详细新闻请浏览新京报网 www.bjnews.com.cn