- 2014年12月17日 星期三

|

2014年,大金融混战格局拉开序幕,加剧保险资金运用风险,网销崛起,猛推万能险等短期理财型保险,也迫使保险公司与银行理财、基金等金融业态比拼高收益和流动性。

2014年,保险业“举牌王”频现,更多保险大鳄将资金投向不动产、基础设施等领域。

更迫切的是,2014年迎来行业满期给付和退保高峰。保监会主席项俊波此前披露,预计2014年全年满期给付金额1800亿元,退保金额将超过4400亿元,两项合计流出资金超6200亿元。

业内普遍认为,“国十条”将给保险业带来巨大政策红利。即将到来的2015年将是保险业“市场化改革元年”。

预判 1

保费论英雄时代或结束

2013年5月,保监会发布以风险为导向的《中国第二代偿付能力监管制度体系整体框架》。根据计划时间表,“偿二代”将于2015至2017年间建设完成,相关测试正在紧锣密鼓地进行中。有消息称,“偿二代”将在2015年内试行。

据业内分析,“偿二代”监管体系以风险为导向,不再以保费规模论英雄,险企偿付能力、公司治理结构、风险管理能力、信息披露将面临监管部门和社会的双重监督。

安永预计,“偿二代”正式实施将利好优质险企。安永保险行业亚太区主管合伙人赵晓京曾表示,对于风险管理水平差、资产组合都是高风险、资产负债不匹配、业务质量差、承保风险非常大的保险公司提出的资本要求将会高于资产组合、风险管理水平都很高的公司。

变化还体现在保险产品结构。保险公司今后会慎推、少推以短期理财险为代表的高收益险种。近期,备战2015年“开门红”的部分公司已经在考虑调整产品结构。

预判 2

退保增加影响现金流

数据统计显示,前三季度,四大上市险企退保金共计1415.5亿元,约是净利总和的两倍,流量退保率的显著增加,已对企业现金流形成较大影响。

申银万国认为,退保率提升主要是受各类银行理财产品冲击,银保渠道粗放式发展的弊端集中显现,银保产品退保增加。未来险企退保仍可能大幅增加,压力将持续存在。

此前,有业内人士对媒体表示,高现价传统险产品在设计的时候就保证一年期满收益率在3.5%或4%,同时退保无损失,而对后期收益率并没有做保证,这样的设计无形中在鼓励一年期满后退保。今年上半年这类高现价产品销售规模膨胀,意味着2015年会迎接这一部分高现价产品可能引发的退保高潮。

而在北京工商大学经济学院保险学系主任王绪瑾看来,2015年股市可能向好,一部分将保险作为投资方式的投资者可能会转向股市,也可能是退保的原因。

“我认为,险企退保压力在一定阶段之内还比较难以缓解。如果高现价产品退保在公司预期范围之内,并且公司资产较为匹配,并不会酿成较大的现金流问题;但是如果匹配不当,则容易引致现金流压力。”长江证券分析师刘俊曾对媒体表示。

预判 3

险企举牌加仓概率大

今年以来,险企频频举牌房地产、农业、养老等实业,成为坊间焦点话题。

万科、金地、金融街等房企均被险资资本大鳄举牌。据Wind数据统计,133家A股房企中,被险资进入前10大股东的房企为21家,占比达到15.8%。其中,中国人保入股5家房企,安邦保险入股4家,中国人寿入股3家,生命人寿入股两家。市场格局或因为险资频繁举牌房企而发生变化。

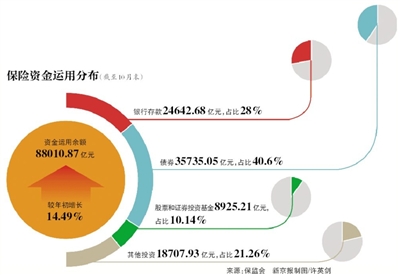

今年2月,保监会发布《关于加强和改进保险资金运用比例监管的通知》明确,保险公司投资权益类资产的账面余额占总资产的监管比例为不高于30%。

根据2014年中报,保险公司仓位降至历史低点,中国人寿、中国平安、中国太保、新华保险的股票、基金合计占比分别为5.3%、8.8%、8.9%、5.1%。今年前10月,险资的股票、证券投资基金仓位在10.14%。

平安证券分析师缴文超对媒体表示,保险公司权益投资仓位相对市场总是存在滞后性,未来权益类仓位上升的空间会很大,权益投资对保险公司投资收益的弹性很可能在2015年释放出来,从而实现权益投资大翻身。

有业内人士称,保守预计保险资金明年的股市回报率在10%左右,净投资收益率在5%以上。

多家保险机构人士表示,尽管2015年的投资计划尚未定稿,但调升权益类投资比例是大概率事件。

■ 投资者讲述

陈女士:工薪白领,之前对理财几乎没有任何了解。她把2014年作为自己的理财元年。

自述:我从做保险的朋友那里得知,某公司推出了一款理财险,每年存3万,一共存十年,保费在自己的承担范围之内,而且还可以享受终身返利。从第四年起,可以每年获得5000元左右的基本保费返还和额外的分红。

活到老领到老,买保险比把钱放在银行好很多。

投资保险的目标很明确,就是图个安全,加上适当的收益。对收益的期待要合理,自己既没几千万去投项目,又不愿冒太大风险,就图个比银行存款高点儿的收益就可以了。

■ 投资建议

别将理财型保险当成银行理财

申银万国分析师表示,随着央行降息,银行理财产品收益率下降,保险产品吸引力将提升。

今年前三季度,保险业退保金大幅增加已被市场诟病,而险企纷纷将退保的主要原因归咎于理财型产品,尤其是银行渠道的理财型产品。市场人士预期,银行利息下降后,保险产品就相对有吸引力,可以减缓保险公司退保压力。

不过值得注意的是,理财险的本质仍然是保险产品,其资金的灵活性有一定限制。所以专家提醒,不能将理财型保险当做银行理财产品来买,因为不管收益多少,它仍然属于保险,提前退保会有较大损失。

■ 关键词

●保险“触网”

2014年保险行业有更多产品与网络结合在一起,保险业也因此加快了在互联网方面的创新和发展,一时间基于网络的创新保险产品,例如高温保险、第三方支付保险、手机碎屏保险等以往不曾出现过的产品纷纷涌现。

过去不久的“双十一”,支付宝账户安全险、退运险等基于保障双十一盛宴的众安保险保单突破1.5亿元,保费破1亿元。

双十一狂欢折射互联网保险之变,新渠道转身新业态。

●存款保险制度

11月30日,历时21年讨论的《存款保险条例(征求意见稿)》终于与公众见面,利率市场化改革照进现实。政府将不再为银行提供隐性担保,储户利益交由保险保障。

目前最高偿付额50万元能为99.6%的存款人提供全额保护,相当于我国人均GDP的12倍,高于国际平均水平(一般为2-5倍)。

本版采写/新京报记者 刘素宏

更多详细新闻请浏览新京报网 www.bjnews.com.cn