- 2014年12月22日 星期一

-

即时新闻

-

热线电话

作价235.77亿元拟借壳美罗药业上市,此前A股H股上市均无疾而终;分析称广汇汽车负债率高,资金紧张

|

12月8日,美罗药业公布了资产重组方案:广汇汽车服务股份有限公司(简称“广汇汽车”)作价235.77亿元借壳。这已是广汇汽车第三次寻求上市。从A股投身港股,由于港股市场对广汇汽车的上市反响平平,广汇汽车被迫回归A股。不过A股也不一定买账:广汇汽车借壳消息传出后,美罗药业仅涨停了两天,并在第三天出现下跌。

对于汽车经销商而言,2014年普遍感到经营压力大增,中国汽车流通协会12月发布的数据显示,目前仅三成盈利,2010年前则有七成汽车经销商盈利。广汇汽车被指库存压力大,资金紧张。本次借壳还遭到美罗药业小股东的反对,多位小股东在股吧中明确表示对本次借壳投反对票。在最终拿到证监会的核准批文前,广汇汽车能否在此次借壳中完成上市,还是一个未知数。新京报记者 朱星 北京报道

广汇汽车两次上市失败

在港股受挫后,广汇汽车最终还是寻求在A股上市。这是广汇汽车第三次努力上市。

据官网介绍,广汇汽车公司成立于2006年6月2日,是中国排名第一的乘用车销售商、最大的乘用车融资租赁提供商及中国汽车经销商中最大的二手车交易代理商。截至2014年6月30日,广汇汽车共拥有586家境内子公司,488家全资或控股的门店,其中402家为4S店,79.1%的4S店分布在中西部,有259家;广汇汽车共销售超过50个品牌的汽车。

2011年9月,广汇汽车完成上市申报工作,原计划于2013年登陆A股。2012年12月,证监会对IPO在审企业发起专项财务审查,并要求在审企业于2013年5月31日前递交自查报告。广汇汽车未能够在截止日期前提交自查报告,最终被终止审查。第一次上市计划无疾而终。之后,广汇汽车将上市地改为香港。

今年6月,广汇汽车赴港上市计划获港交所批准,计划公开发行15%的股份,集资约54.3亿港元。7月,为避开上市高峰期,广汇汽车将上市时间押后,时间表更改为9月底路演,10月20日挂牌。

不过,到了10月,广汇汽车决定搁置赴港上市计划。分析称,港股市场氛围偏冷,打击新股来港上市的信心。广汇汽车若维持原定的集资额,可完成招股顺利上市的可能性很低,因此在数次延后上市时间表之后,最终决定放弃在港上市。

借壳上市不得不为

广汇汽车最后选择借壳,在A股曲线上市。壳方美罗药业公告显示,置入的广汇汽车资产交易作价235.77亿元,美罗药业将向全体交易方合计发行股份约30.2亿股。交易完成后,美罗药业的控股股东也将变为广汇集团,实际控制人将变更为自然人孙广信。

业内有观点认为,广汇汽车在A股和H股转了一圈,最后选择在A股借壳上市,其目的就是避开正常IPO的冗长流程和严格审查,实现快速且低成本的融资,以缓解资金压力。

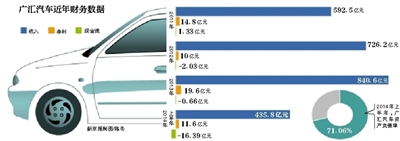

根据广汇汽车2013年度报表数据,总资产559.19亿元,负债408.56亿元,负债率73.06%。截至2014年上半年,广汇汽车资产总额达556.82亿元,净资产为161.14亿元,资产负债率为71.06%。

12月1日,中国汽车流通协会发布的“中国汽车经销商库存预警指数调查”显示,2014年11月库存预警指数为65.7%,比上个月上升了10.7个百分点,处于警戒线水平以上。来自汽车流通协会的另一组数据显示:2014年,仅有28.7%的经销商盈利,41.5%持平,剩余的29.9%亏损。

石河子车城汽车贸易有限公司是广汇汽车2014年上半年的前5大客户之一,12月17日,该公司工作人员在电话中对新京报记者表示,2014年以来,明显感觉销售压力加大。

广汇汽车另一个前五大客户——四川资阳市迪卡汽车贸易有限公司(简称“资阳迪卡汽车”)的工作人员在18日对新京报记者表示:“由于销售形势不好,很多车型不好卖,除了上海大众外,其他的车系从2013年底开始,已经停止从广汇汽车进货。”

对于合作车型减少,广汇汽车回复新京报记者的邮件中称:“公司业务以面向终端客户的零售为主,因此五大客户对于整体业务量占比非常小,对公司影响十分有限。”

不过,中西部经销商面临的压力增大,对于重点布局在中西部城市的广汇汽车而言,并不是一个好消息。

汽车销售压力大存货高企

广汇汽车在北京目前仅有一家销售店——江淮轿车店,位于北京市昌平区欧德宝汽车城内。该店由广汇汽车企业和他人合资建立,广汇汽车控股。

12月18日,大厅共展示有4辆车:两辆面包车、一辆电动车、一辆轿车。当天中午,大厅只有两个人在看车。市场销售部,一位工作人员为完不成当月任务而发愁:他前面18天只销售了一辆电动车,每个月的销售任务为5辆车。

江淮轿车店市场部负责人向新京报记者表示:“今年压力明显比去年大”。公告显示,2013年,广汇汽车在北京销售了978辆车。

中国汽车流通协会副秘书长罗磊在接受新京报记者采访时指出:“2013年汽车经销市场出乎意料的好,给大家产生了一个错觉,以为今年也会延续2013年的增长。”

“不过今年只有6%的增长,不到去年的一半。”罗磊表示,经销商被动承受了厂家的压力,造成存货高企。对于未来汽车流通的走势,罗磊表示,2015年形势也许会比2014年要好一点,但必须认识到,我国每年的新车销量已经达到了一个高峰,未来很难再有较高增长。

新盈利点更加渴求资金

广汇汽车承诺在未来三年内,其年净利润不低于18.3亿元、23.2亿元和28亿元。

相关资料显示,截至2014年6月30日,广汇汽车共经销超过50个品牌,其中,50家4S店经销9个高端品牌,329家4S店经销20个中端品牌,中端品牌占了大部分。

目前,国内汽车销售微利微增长已经成为新常态,汽车电商迅猛发展,传统4S店模式受到冲击。广汇汽车大多以中端品牌为主,平均单价、单车毛利相对不高。这种情况下,广汇汽车要完成承诺需承担不小压力,必须拓展新的利润点。

此次广汇汽车借壳重组,发布的重组方案计划募集60亿元的配套资金,全部用于收购汇通信诚16.67%的股权及发展乘用车融资和租赁业务。

中金公司研究报告认为,目前汽车融资租赁业务税后净利润已经占到广汇汽车净利润的1/3,分析称公司将加大对这部分业务的投入。不过,汽车融资租赁对现金流的要求也非常高。广汇汽车现金及现金等价物增加额在最近三年呈现下降趋势。广汇汽车表示,主要是由于公司投资活动支出较多,以及融资租赁业务快速发展导致经营性现金流支出较多。

小股东反对 重组尚存变数

广汇汽车借壳美罗药业,目前还遭到美罗部分小股东的反对。有股民在股吧中表示,对此次资产重组,“坚决投反对票”。

一位股东在股吧里对收购双方的资产评估溢价不满,“广汇溢价67.58%,美罗(溢价)1.43%,这是美罗跪下来求广汇借壳的节奏”。

收购预案显示,据评估,广汇汽车净资产价值为242.70亿元,评估增值97.87亿元,增值率为67.58%。美罗药业的置出资产为7.49亿元,增值率仅1.43%,增值额为1053.1万元。

重组方案公布后,仅两个涨停,美罗药业股价在第三天就出现下跌,下跌了1.6%。之后,经过4天的反弹后,股价随后又下跌。

12月22日,美罗药业召开2014年第一次临时股东大会,对此次重组进行投票。这次投票的结果,将会对本次重组能否成功,产生直接影响。

■ 背景

广汇老板以字画作价35亿注入引质疑

2013年1月18日,一篇《广汇集团债券发行说明书荒诞不堪》的帖子将广汇集团推至舆论风口。

发帖者“天地侠影”称,广汇集团2013年1月8日发现的一份短融募集说明书中,集团实际控制人孙广信,将个人收藏的70余幅字画,作价35亿元,计入公司注册资本和资本公积。

在募资说明书中,广汇集团称,2012年9月末,广汇集团其他非流动资产为47.84亿元,较上年末增加了42.14亿元。主要原因是公司于2012年6月增资,实际控制人孙广信以实物投资35.03亿元。

此次注资的实物是孙广信收藏的70幅艺术品字画,被认为是“一次非常罕见的注资案例”。

分析认为,艺术品资产的不确定性,使此次注资的真实价格备受怀疑。

网友“天地侠影”因发大量博文质疑广汇集团旗下的上市公司广汇能源,于2013年10月因“涉嫌编造并传播证券、期货交易虚假信息罪”被乌鲁木齐警方拘留。广汇集团是新疆最大的民营企业。

2014年8月8日,“天地侠影”被提起公诉,罪名是“损害商业罪”,“天地侠影”律师坚持无罪辩护。该案未当庭宣判。

更多详细新闻请浏览新京报网 www.bjnews.com.cn