- 2014年12月26日 星期五

前11月保费超去年全年;对外经贸大学保险学院名誉院长王稳表示,保险业仍存在误导销售、理赔难等基础问题,并导致行业大而不强

| ||

|

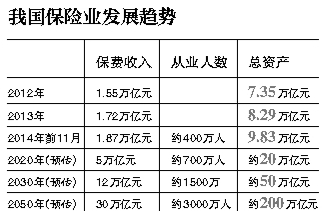

12月24日,保监会公布统计数据显示,今年前11个月,全国保险业共实现保费收入1.87万亿元,同比增长17.80%,已超过2013年全年1.72万亿元的水平。

随着资本市场的好转,保险资金投资也日趋活跃,统计显示,今年前11个月,保险资金共在股票和证券投资基金市场投入9555.49亿元,占资金运用余额的10.68%,与去年同期相比上升了26.47%。有分析称,随着证券市场的回暖及繁荣,今年的保险资金投资收益也可能将继续上升。

对于有观点称,中国保险业只是做大而没有做强。对外经贸大学保险学院名誉院长王稳认为,目前保险业的基础建设不够,销售误导,理赔困难等“顽疾”,依然使得保险行业做不强。保险业应当加大研发投入,提高行业的基础。

王稳表示,随着国务院《关于加快发展现代保险服务业的若干意见》的颁布,以及投资环境、行业自身改革等利好影响下,2015年的保险业在承保和投资方面都将迎来利好。

保险业应加大行业研发投入

新京报:今年前11个月,全国保险业共实现保费收入1.87万亿元,已经超过了去年全年1.72万亿的水平。但是现在仍有不少人认为,保险业只是做大了,并没有做强。对此,你怎么看?

王稳:保险行业做不强主要问题还是基础设施建设不够。就像盖楼房一样,地基虽然埋在地下,但是它支撑着这个大楼,人们往往看到的不是地基,而是地面上的大楼。

表现在保险业,比较突出的问题就是销售误导和理赔难。很多老百姓对保险的印象就是骗人的,造成这种现象的原因,一是销售端,消费者不愿意买的保险让他们买了。二是有的保险公司不重视后台建设,没有一个完善的理赔制度,所以在理赔上,该赔的不赔,老百姓觉得服务不好。两大顽疾才使保险行业诟病那么多。

新京报:为什么会出现这两大顽疾?

王稳:这是一个客观现象,首先是因为人才问题,没有高素质的服务队伍,许多保险从业人员不一定能够正确理解保险,其次保险公司多数没有物理网点,老百姓看不见摸不着,服务体系怎么建构不是很清晰。再就是信息不是很透明。消费者对保险公司本身的运作,风控措施,服务措施等不了解,老百姓不知怎么与保险建立密切的联系等。

所以整体基础设施建设才是根本,是影响行业发展的重要因素。

衡量保险业基础设施建设水平的一个重要指标是行业的研究发展经费的投入水平,没有这个研究发展投入就不会有行业的高质量发展和高水平产出。目前保险行业发展的主要问题就是在人才培养、风险管理技术开发、新产品创新、服务体系建设等方面的研发投入严重不足。其结果就是在这过程中,可能就变成一味地为了做大而做大,单纯为了保费而做保费。

新京报:这么听来,保险应当是一个科技产品。

王稳:任何一个金融行业,包括保险业,首先是一个技术密集型,然后是资金密集型,最后是人才密集型的行业,这样才能发展。

保险给人感觉不是很“高大上”,是因为目前保险发展从技术含量的角度看处于一个初级阶段。不强是因为它处在行业发展的最初级阶段。

保险如果能够真正地从社会管理体系,从整个社会保障体系,从国家灾害预防体系等角度出发,服务于国家经济转型、对外开放,社会文明进步等方面,行业更应该加大研发,把它做成“高大上”。这是一个很重大的命题。

2020年保险业可承担700万就业

新京报:国务院《关于加快发展现代保险服务业的若干意见》明确提出,到2020年,我国的保险深度要达到5%,保险密度达到3500元/人。要实现这个目标,保费收入要达到多少?

王稳:我计算过一个模型,按照我国GDP增长的预测值来看,如果2020年保险深度达到5%,保费收入可能需要达到5万亿元;2030年保险深度为7.5%,保费就可以达到12万亿;2050年保险深度为10%,保费预计达到30万亿人民币左右。保险密度也会根据人均消费支出的增长而增长。

新京报:这种增长对就业有帮助吗?

王稳:当然,在关注增长的同时,一定要关注就业。现在台湾每12个人有一个保险从业者,美国的就业人数也是这样。所以保险行业对整个国家宏观经济增长的基本目标有着很大的推动作用,可以解决社会的就业问题。

从数字上看,保险行业承担了约400万左右的就业。当然目前还不能说是高质量的就业。按照这个比例,2020年保险行业可能达到700万左右的就业,2030年我们是个成熟的保险市场,可能有1500万左右的人在这个行业就业,2050年,保险从业人员可能是3000万。

我们关注保险业的发展,除了关注保费的规模,关注它的就业,更要关注它在整个金融体系和资本市场中的地位和作用。因为融资是金融中的核心之一,而保险融资最重要的优势是具有长期性、稳定性的特征。

险资海外投资会越来越活跃

新京报:2012年以来,随着险企海外投资政策松绑,海外不动产成为险企资产配置中的重要部分。目前,已有中国平安、中国人寿、安邦保险和阳光保险四家险企出海投资。这一两年,保险公司的资金好像更加活跃一些。

王稳:对于保险业而言,未来几十年是保险业大扩张的时候,如果保险业的资产规模在金融总资产占比能够达到10%,到2020年整个保险业资产规模估计能达到20万亿左右;如果保险业的资产规模在金融总资产占比能够达到15%,到2030年会有50万亿;如果占的比例达到目前发达国家的水平30%,到2050年会有200多万亿的规模。在整个金融体系中,保险业将占据非常重要的地位。而且保险的资金的特性又具有长期性。它不光是支持实体经济,对资本市场也有很大的支持。它是股市主要的长期投资者,是债券市场重要的投资者,是国民经济基础设施的重要投资者。所以可以想象保险业的发展前景是非常广阔的。

所以,保险资金会越来越活跃。过去我们很担心中国的保险企业能不能在国际市场展开竞争,去开展并购活动。因为中国公司长不大,风险管理能力比较弱,怎么跟跨国公司竞争。从这些年发展来看,恰恰不是。

保险行业这几年,在海外的并购,像复星并购了葡萄牙最大的保险公司,还把它控股的医院并购了。这说明中国的企业海外投资能够进入到地中海,而地中海区域是现代保险业发展的摇篮。

明年承保投资均面临利好

新京报:怎么看明年的保险业发展前景?

王稳:明年的发展,可以看到几个有利的因素。首先国民收入的增长弹性。今年上半年经济增长了7.3%,保险业增长了将近20%。弹性大约是2.7。

我们的收入弹性不高,就说明保险行业发展的还不稳定,波动就有风险,有风险就需要去平衡。如果我们保持今年这个弹性,那么如果明年经济增长7.5%,保险业整体保费规模增长,还可以达到20%。

第二个有利因素,就是行业自身改革,包括行业的市场化改革,车险费率、寿险费率市场化改革、险资的新政等,真正实现十八大要求的市场发挥决定性作用。如果我们能够解决保险业内部的发展机制问题,那么未来十年或者未来二十年,保险业将会以每年15%-20%的速度增长。

明年还有一个利好方面就是政策支持,国务院出台一系列利好政策。如果明年个人税收递延型养老保险能够出台,也会对保险业形成有效推动。

新京报:资金运用方面呢?

王稳:投资现在也有几个有利因素,一个是债券市场。相对来说,债券市场的改革力度比较大,这为保险资金提供了一个很好的投资场所。

第二个因素是股市,股市在回暖。如果股市能够保持一个相对稳定,和险资形成良性互动的话,那么接下来,保险资金收益率会提升。

另外,国家发改委出台了一个关于发展养老产业,医疗产业的文件,这也是险资的一个重大机会。

新京报记者 梁薇薇

更多详细新闻请浏览新京报网 www.bjnews.com.cn