- 2015年01月21日 星期三

理财产品规模半年增2.4万亿,宝宝类等货币基金新增1.35万亿,A股两融余额超万亿

|

“谁还把钱存银行啊!”当在券商营业部忙着看盘的大妈说出这句话时,央行也公布了最新数据,2014年人民币存款增加9.48万亿元,同比少增3.08万亿元。WIND数据显示,2001年到2014年的14年时间里,仅2003年、2010年、2011年、2014年出现了年度新增存款环比少增的情况。存款都到哪儿去了?谁是吸金小能手?

A股走强、互联网金融兴起

“你的宝宝收益是多少了”、“最近股票涨了吗”、“最近有什么收益高的理财产品”、“哪家P2P靠谱”……2014年,这些成了投资者们新的“问候语”。记者采访发现,2014年A股的走强、互联网金融的兴起,是导致银行存款流失严重的主因。

去年7月以来,随着股市的不断走强,资金开始蜂拥而入,银行存款面临巨大流失压力。2014年11月22日央行的突然降息,直接导致股指的连续快速上涨,银行存款流失也骤然加剧。针对资金不断流入股市,证监会甚至发声提醒投资者“不要听信卖房炒股”。

不仅如此,股指后续的乐观走势料将造成银行存款的持续入市。业内专家表示,尽管上证指数近日大幅回调,但海通证券等券商表示“牛市才到第一阶段”,专业研究机构对后市的乐观判断以及国家重大战略改革举措的频频出台,仍将强化股市的吸金能力。

银行存款搬家不可逆

如果说股市走强是一个偶然因素,那互联网金融的兴起则是一个历史的必然。

中国的金融抑制催生了比美国更大的在线金融服务市场,国内称之为“互联网金融”的领域,正在加速居民存款转移的过程。互联网金融创造了多样的投资渠道,互联网理财、P2P、众筹等等,借助互联网的便捷,互联网金融上演逆袭大剧。

麦肯锡1月份发布的《2014年中国个人金融服务调研报告》显示,逾七成中国消费者未来会考虑开办纯互联网银行账户。

随着面签等要求可能逐渐宽松,网络银行将有望引来大量客户,也将成为分流传统银行存款的又一重要力量。

目前看,与银行存款万亿级的体量相比,这些只切走了银行的一小块蛋糕。但专家预测,在金融脱媒大趋势下,其他投资渠道蚂蚁搬家式的分流仍将继续,银行存款搬家将不可逆。

钱景财富CEO赵荣春表示,银行存款的“搬家”现象是由多个因素造成的,随着金融创新工具的应用、电商淘金热的兴起,互联网商家也开始提供金融服务,又使得一波追求财富效应的资金离开银行体系。他认为,理财业务发展和存款流失是同步进行的,这个现象还会持续下去。

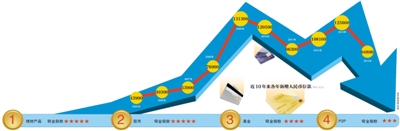

1 理财产品

吸金指数 ★★★★★

理财产品攀升 半年增2.4万亿

虽然互联网金融短期内显示出强大的“吸金力”,但就目前来看,更多的储蓄存款仍转向银行理财产品。

据全国银行业理财信息登记系统数据显示,截至2014年6月末,全国已有498家银行发行并登记了理财产品,总规模12.65万亿元,与2013年底相比,半年时间理财产品规模增加了2.41万亿元,2014年全年数据预计将更加庞大。

不少银行的支行网点门口都挂出黑板报:“您想存款尽快升值吗,请购买××银行理财产品。理财收益起点高,期限91天,预期收益率5%。”

其实,2014年银行理财产品收益率呈现趋势性下滑。据银率网数据库统计,银行理财产品的平均预期收益率在2014年1月份达到近年峰值5.74%,之后收益率稳步下滑,到11月已经下滑至5.02%。

银率网分析师认为,从2015年全年来看,理财产品的收益率依然会继续保持下滑。在宽松的货币环境下,银行理财产品的收益率很难逆势上行。鉴于监管层面的重视和引导,未来理财产品有可能面临更多的创新,现在的主流产品有可能成为明日黄花。

【投资者说】

“存款凑整就买理财产品”

有着稳定工作的90后白领李飞(化名),于2012年7月毕业于北京大学,年收入约20万元。为了让钱能够对抗每年的通货膨胀率,他选择了购买银行理财产品。

2013年6月,他买入某款90天理财产品,年化收益率6%。当时由于余额宝刚问世,且其年化收益率动辄高达7%,银行理财产品为了吸引客户,也纷纷提高理财产品收益率。“没有把钱存入余额宝,是因为余额宝收益率并不是很稳定,不能只按照最高年化收益率计算。”李飞对新京报记者说。

在余额宝收益率骤降的2014年,他同时买入多家银行的理财产品。这些银行理财产品的收益率约为5%。

李飞告诉记者,在2014年11月底A股疯狂的那一阵,他动摇过,身边的人纷纷开户炒股,也赚到了钱。但是,他也听过太多的股市凶险的故事,鉴于自己之前未曾炒过股,也没有时间和精力去研究瞬息万变的股市,所以,还是购买银行理财产品。“就是图一个踏实”。

“目前,除了手头一些需要的零花钱之外,基本能够凑成整数的存款都购买了银行理财产品”。李飞称,也可以说我手边基本没什么存款,够生活日用即可。如果我的资金再多一些,可以投资信托产品了。

截至2014年6月末,全国498家银行发行理财产品总规模12.65万亿元,半年时间规模增加2.41万亿元。

2 股市

吸金指数 ★★★★★

一周90万人入市 “借钱炒股”兴起

从2014年底开启的新一轮疯牛行情,直接吸引了大量资金入市。2014年年底,两个多月时间内,沪指大涨1000点,突破3000点。在此期间,包括新增开户数、证券交易保证金余额以及两融余额的各项指标都走到历史高位,各路资金齐聚股市。

证券市场交易保证金余额首次突破万亿大关;融资融券余额半年增加7000亿,达到1.1万亿历史高位;2014年12月第二周,新增开户数达90万户,接近2007年5月份历史高位,彼时沪指站在6000点上方。

去年年底股民排队开户消息频现报端。中国证券登记结算有限公司数据显示,2014年12月沪深两市合计日均新开A股账户数12.9万户,就在2014年5月份,A股新开户日均才不到1.3万户。

中信证券分析师表示,股市高涨正在改变资金流向。在年底贷款大幅高于正常年份的情况下,存款却明显低于正常水平。存款减少与近期市场表现有一定关系,年底市场行情吸引了大量资金进入股市,历史上,2007年也曾出现过“存款搬家现象”。

数据显示,去年11月全月,交易结算资金银证转账单月实现净转入2667亿元,这意味着当月有近3000亿从银行账户转入到股市账户中。

行情的疯狂不仅让投资者将银行里的存款转移到股市里,还纷纷打起“借钱”炒股的主意。数据显示,融资融券余额从去年6月底的4000亿元大增至当前的1.11万亿元。在此过程中,不断有券商宣布上调两融额度,大量投资者向券商“借钱”投入到股市中。

西部证券认为,无风险收益率下行与投资者风险偏好的上升推动各路资金大举进入股市。中金公司在报告中预测,2015年A股市场新增资金供给能达到2.8万亿。

【投资者说】

“4万定存到期直接转股市”

徐竞(化名)今年30岁,是一家财务公司的行政人员。去年8月,在股市行情开始启动时,徐竞第一次开户进入股市,用他自己的话说,进股市就是为将要出世的孩子赚纸尿裤钱。

徐竞刚进股市的资金是8000元,根据同事的推荐,他小赚了三四百元。初次尝到甜头的他开始逐步增加本金。

“定存的利率那么低,我现在一分钱都不会做定存的。”徐竞说。在炒股之前,徐竞有一部分钱放在银行做定期存款,在炒股后,他渐渐觉得定期存款的利率太低不划算,于是,当4万元的定期存款在去年9月份到期后,他直接全部转到了股市账户中。

此后三个多月时间里,徐竞将股本从8000元增至8万元。在这个过程中,正好赶上去年底的股市行情,最多赚了4000多元。不过,股市的波动也让徐竞尝了些苦头。1月19日,A股遭遇股灾,徐竞的6只股票中有四只当天跌停。截至1月19日,他股票账户赔了8000元。

证券市场交易保证金余额突破万亿,融资融券余额达到1.1万亿。

3 基金

吸金指数 ★★★★

基金吸走1.5万亿 九成是“宝宝”

2014年末,公募基金管理资产净值规模达到4.54万亿元,与前一年相比增加了1.54万亿元,其中9成是宝宝等货币基金。

2014公募基金收获满满,规模增加1.54万亿元,增幅高达52%。在这样凶猛的增势下,公募基金净值总规模达到4.54万亿元,超过此前的最高点2007年的3.27万亿元,创历史新高。其中贡献最大的是货币基金。货币基金总规模2.18万亿元,新增1.35万亿元,贡献了近九成增量。

在2.18万亿背后,其中有接近一半,对应的是余额宝、微信理财通、以及各种基金公司、第三方基金销售机构推出的类余额宝业务汇聚的资金,活期存款向货币基金转移在2014年继续上演。

2015年货币基金一枝独秀、股票基金叫好不叫座的局面可能会有所改变。

从去年下半年开始已有此迹象。比如余额宝的收益率在2014年下半年出现下降,但股市在下半年出现飙升。实际上货币基金下半年的增幅放缓,余额宝在三季度时还出现资金净流出,规模下降。

一位基金人士表示,2014年股市呈现前低后高走势,上半年下跌而下半年特别是11月份央行降息之后快速上涨,走牛时间出现在年底,对2014年基金销售没有太大帮助,但在慢牛行情下,股票基金的销售会逐渐改善。如果行情好,基金业对存款的分流可能会更加明显。

不过,即使收益率回落和风险资产价格上升,人们对于货币基金仍然有很大的需求,货币基金替代银行存款已经无法抑制。

“余额宝的火爆促使了居民理财意识的苏醒,越来越多的居民把零散的短期资金投向货币基金等各种理财工具,货币基金成为基本的资金配置。”钱景财富CEO赵荣春称。

【投资者说】

“没买指数基金肠子都悔青了”

在国有企业工作的张林(化名)2010年的时候投身股市,但大市不景气没赚到太多钱。2012年,张林慢慢地定投了一些基金产品,2014年宝宝类产品红透半边天,张林也赶了热闹。在2月份的时候买了7万元的货币基金。

“货币基金比活期存款收益更好,我当时买的时候都有5%、6%,而同期活期存款利率是0.35%,关键是随时可以拿出来,跟活期存款也没多大区别。”张林说。在初尝甜头后,张林每个月发了工资之后就把大部分钱转到基金账户上。上半年,货币基金为张林赚了3000多块钱。

不过到了8、9月份,宝宝类货币基金收益快速下滑,甚至跌破了5%,张林逐步减少了货币基金的仓位。不过让张林至今后悔的是,11月份一个投资界的朋友建议他买点指数基金,但是张林仍觉得股市是个“扶不起的阿斗”,没有果断入手。“现在肠子都悔青了,要当时买了指数基金,到现在也有40%的收益了。”张林说。

公募基金2014年管理资产规模4.54万亿元,同比增1.54万亿元,其中9成是宝宝类货币基金。

4 P2P

吸金指数 ★★★

200万大军涌入 网贷分走千亿

对于P2P网贷之火,有人比喻成“台风中的猪”。

据网贷之家的数据显示,截至2014年12月底,网贷行业总体贷款余额1036亿元,是2013年的3.87倍。贷款余额是指平台目前在贷的尚未还款的本金,更能反映P2P平台的吸金规模。虽然相较于万亿级别的存款规模,P2P的吸金能力还比较有限,但其发展势头不容小觑。

P2P网贷借助互联网高效传播,使得越来越多的人参与到网贷行业中,投资人数和借款人快速增加。数据显示,2014年网贷行业投资人数与借款人数分别达116万人和63万人,较2013年分别增加364%和320%。行业成交量达2528亿元,是2013年的2.39倍。

与存款、银行理财产品、货币基金相比,P2P高于8%的投资收益是吸引投资人的主要原因。2014年平均收益率为17.86%,有的平台甚至能达到30%。但从趋势上看,这个收益2014年一直在走下坡路,年底已跌至16.08%。

“未来动辄年化收益率20%—30%应该会很少出现,8%-10%左右的年化投资收益会是一个常态。”金信网CEO安丹方称。

分析人士指出,P2P投资门槛低、操作简单、费用透明适应互联网时代,虽然收益有所下滑,但相对于其他投资渠道,P2P网贷平台的收益率仍将具有很强的吸引力。

【投资者说】

“拿出1万找了5个平台试手”

28岁的施俊(化名)是一家国有企业的销售,原来是一个投资小白,从压岁钱到工作后的每月余钱都存进银行。“股票是不玩的,身边很多朋友在6000点上的经历,让人心惊肉跳。”施俊说。

2013年底余额宝的出现让施俊突然发现原来还可以这么理财。施俊逐渐有了理财意识,平日里注意一些理财知识报道和新闻。

2014年3月份,施俊在杂志上看到了某P2P产品给出了12%的预期收益。施俊反复观察选择,最后拿出1万块钱找了5个P2P平台试手。“P2P说白了就是民间借贷,但平台给本金保证,降低了一点风险,应该会比股市风险小一些。”施俊认为。

起初施俊还算顺利,收益基本在年化12%-15%。不过,过了半年施俊贪心不足,投资金额也越来越大,还投了几个年化30%多的平台,结果遇到了年底倒闭潮,两家倒闭跑路,损失了几千块钱,不过到年底总体还是有8%的收益。

2014年网贷行业总体贷款余额1036亿元,为2013年3.87倍。

B06-B07版专题采写/新京报记者 苏曼丽 李蕾 粱薇薇 金彧

更多详细新闻请浏览新京报网 www.bjnews.com.cn