- 2015年02月12日 星期四

两次触发熔断的实际涨跌幅均击穿50%的涨跌幅限制;上交所称“中信证券报单偏离理论价值”所致

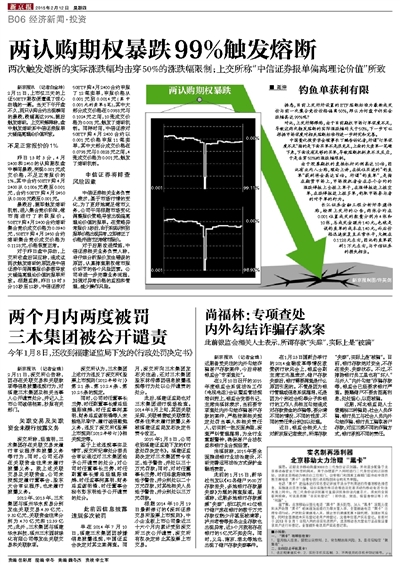

新京报讯 (记者白金坤)2月11日,上市仅三天的上证50ETF期权便遭遇了惊心动魄的一幕。当天下午开盘不久,两只认购合约出现瞬间的暴跌,跌幅高达99%,随后触发熔断。上交所解释称,盘中触发熔断系中信证券报单大幅偏离理论价值所致。

不足正常报价的1%

昨日13时3分,4月2400和2450的认购期权盘中瞬间暴跌,突现0.001元成交价格,不足正常报价的1%,其中合约50ETF购4月2400从0.1006元跌至0.001元,合约50ETF购4月2450从0.0808元跌至0.001元。

暴跌后,随即触发熔断机制,进入集合竞价阶段,做市商进行了积极报价。50ETF购4月2400合约熔断集合竞价成交价格为0.0940元,50ETF购4月2450合约熔断集合竞价成交价格为0.1128元,价格恢复正常。

对于昨日盘中异动,上交所收盘后回应称,造成这两次触发熔断的原因是中信证券午间调整报价参数导致大幅偏离理论价值的报单所致。根据监测,昨日13时3分10秒至12秒,中信证券对50ETF购4月2400合约申报了12笔卖单,申报价格从0.001元到0.0014元(其中0.001元的卖单6笔),其中大部分成交价格在0.0988元与0.1024元之间,10张成交价格为0.001元,触发了熔断机制。同样时间,中信证券对50ETF购4月2400合约以0.001元价格申报11笔卖单,其中大部分成交价格在0.0798元与0.0828元之间,4张成交价格为0.001元,触发了熔断机制。

中信证券将排查风险因素

中信证券相关业务负责人表示,基于市场行情的变化,为了更好地满足做市义务,公司午间根据市场变化调整报价策略,导致出现偏离理论价值的报单。在策略异常报价3秒后,由于系统识别到报单价格出现异常,立即修正了价格并进行正常做市报价。

对于后期改进措施,中信证券相关业务负责人称,将仔细分析报价发生错误的原因,认真排查期权做市报价环节的各个风险因素。公司将进一步完善业务流程,加强对异常价格的监控和管理,减少操作风险。

■ 延伸

钓鱼单获利有限

据悉,目前上交所所设置的ETF熔断标准为最新成交价与前一次集合竞价价格偏离50%,那么为何盘中仍然会跌幅高达99%呢?

对此,上交所解释称,由于目前期权市场订单深度不足,导致这两次触发熔断的实际涨跌幅均大于50%,下一步可以根据市场深度对相关熔断标准作进一步研究和完善。

中国量化投资学会理事长丁鹏告诉记者,所谓“订单深度不足”指的是下面买单不是很充足,上面的大卖单一笔砸下来,下面没有足够的买单,导致熔断机制来不及反应,于是击穿50%的涨跌幅限制。

由于股票期权的直接杠杆比例高达10倍,因此有业内人士称,理论上讲,在低位买进的“钓鱼单”获利将会高达百倍。所谓“钓鱼单”,是指在期货市场上,市场投机者会在各个合约的涨跌停板上全挂上单子,在涨停板边上挂空单,在跌停板边上挂多单,钓取市场参与者的对手单的行为。

长江证券金融工程分析师李建伟称,按照上交所的公告,两张合约在0.001位置成交的数量分别为4张和10张,总成交金额为140元,也就是说钓鱼单的成本在140元,而后价格迅速恢复至正常水平,大概在0.1128元左右,因此钓鱼单获利1万元左右,与中信证券的损失相当。

更多详细新闻请浏览新京报网 www.bjnews.com.cn