- 2015年03月19日 星期四

-

即时新闻

-

热线电话

APP“烧钱”加剧,去年95例本地生活服务APP融资2.2亿美元,而仅滴滴打车就获7亿美元

|

Duang!又一款APP刷爆朋友圈。大片范儿的电影截图、意味深长的经典对白均出自一款名为“足记”的APP。

足记团队刚于去年8月完成天使期融资,投资方是光速创投和紫辉创投,目前正准备A轮融资。且近一周的用户数暴增后,总用户数已突破百万大关。似乎,打造一款成功的APP并不太难。

3月16日,投中集团发布的《2014年移动应用资本地图》报告显示,2014年中国APP领域融资十分活跃,社交通讯、本地生活服务、游戏、汽车交通等垂直应用全部获得数百万、千万以上美元融资。

随着资本和巨头加速入场,O2O模式烧钱加剧、推广成本提高,使得APP进入了大浪淘沙时代。

在当下,养活一款APP要烧掉多少钱?“昙花一现”是否意味着失败?何时能触及盈利点?

融资多在中早期

数据显示,2014年中国APP领域,天使期和A轮的累计融资比例达到三分之二。

去年至今,不断有现象级APP涌现。红极一时的包括魔漫相机、脸萌、围住神经猫和足记等,不仅口碑极佳,还惹得投资人挤破门槛。

它们大都来自草根团队,因此更加激发了APP的创业热情。

数据显示,App Store在2008年7月上线之初,APP数量只有500多个,同年10月谷歌上线Android Market(现为Google Play)仅有40多个;截至2015年1月,前者的APP数量达到121万,后者则已突破143万。

重磅融资消息不绝于耳。

滴滴打车、快的打车、挂号网、豌豆荚、今日头条、丁香园、挖财网等APP均在2014年获得了红杉、软银、淡马锡、IDG资本等知名投资机构的青睐,且融资规模在千万美元之上,排名居前。

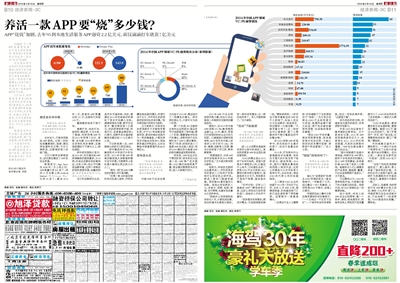

投中研究院统计显示,在2014年,社交通讯类APP获得融资的案例最多,为95例;本地生活服务类紧随其后,达到53例;但从平均融资金额来看,这两个领域的投资热度虽然高,体量却较小(融资金额分别为7.5亿美元、2.21亿美元)。

与之形成鲜明对比的,是汽车交通领域,快的、滴滴在2014年的烧钱依然得到了资本市场鼎力支持。滴滴获得淡马锡、数字天空技术、腾讯等投资7亿美元,快的获得软银中国、阿里巴巴、老虎基金等投资6亿美元,促使汽车交通领域融资总额达到17.74亿美元之多。

不过热钱涌入后,APP距离长成参天大树还很远。

投中集团针对VC/PE融资轮次分布进行分析后发现,2014年中国APP领域的融资绝大多数案例集中在中早期,天使期和A轮的累计融资比例达到三分之二。

“昙花一现”在APP大爆发的环境中,并不是问题。

“如果一款APP能在短时间内迅速火起来,并找到赚快钱的盈利模式,即便它活不长久,对市场化的投资者而言有时也并非坏事。”投中研究院分析师王子威称。

王子威表示,许多项目的投资都处于天使或早期阶段,对于VC和战略投资者而言,更多时候会将其作为一种战略储备,少数优质项目可能会实现IPO,其他更多通过并购退出,比如出售给布局意愿强烈的BAT等巨头。

竞争寡头化

“移动端IM基本被巨头控制,其他比较活跃的入口,如音乐、视频等等,也基本变成寡头之间的争夺。”

中国APP行业的发展大约始于2010年,随后经历了一轮爆发式增长。投中研究院认为,大致可分为四个阶段:

第一个阶段,PC互联网出身的企业把其PC端业务平行地移植到了移动端;第二个阶段,随着智能手机用户的增长,多数传统行业也都开发了APP以顺应潮流;第三个阶段,较低的进入门槛使APP创业陷入疯狂,同时O2O模式的兴起使APP的移动属性被发挥到极致。

而目前,APP创业正处于第四阶段:资本和巨头加速入场,APP推广成本提高,O2O模式烧钱现象严重,商业模式需要资本的支持,进入大浪淘沙时代。

2014年APP行业出现投资并购大潮,即BAT在全面深入布局移动互联网的圈地活动。

据统计,在2014年中国APP领域VC/PE融资案例金额Top 20中,腾讯、阿里巴巴投资的标的企业分别为四家。以垂直细分领域布局举例,BAT在汽车交通上投资的公司分别为Uber、快的、滴滴;在教育上百度、腾讯分别投资了沪江网、跨考教育等。

“有数据显示,主流APP的市场格局早在2012年就初步形成。”王子威对新京报记者称。

他表示,传统的互联网企业最早进入,并利用其多年积累的入口和用户优势相对比较容易占领市场。新进入者的门槛越来越高。移动端IM基本被巨头控制。其他比较活跃的入口,如音乐、视频、地图、新闻、支付等等,也基本变成寡头之间的争夺。

“刚起步公司很难找到好的切入点,大都在卖创意,抓住的痛点也都是长尾的。有一段时间有需求,过一段时间没有了。用几天就卸掉了。”王子威称。

“泡沫”下的输家

在O2O领域APP的竞争中,率先找到行业痛点的那个,往往不是最后的赢家。

进入公众视野的是被资本和巨头相中的幸运儿,背后则有更多APP创业团队倒在黎明前。

“O2O的概念是从2013年下半年开始热。前面大家根本不清楚怎么玩,价值在什么地方,只知道机会多。”家政O2O平台云家政CEO薛帅对新京报记者表示,里面泡沫水分太大,有些根本不是用户刚需,甚至是伪需求。

“你听过吗?还有上门搓澡的APP!”薛帅告诉记者,这家公司现在已经有资本进入,但他本人对此并不看好。

“很多根本没有需求,都在炒概念,已经陆续被洗掉一批。”薛帅举例称,一家专注于做早餐配送的APP在不久前倒下,创始人发出长文总结教训,物流体系、供应链有一大堆问题,“只做早餐太窄了,这一块完全可以被美团、饿了么等提供早午晚三餐配送的平台整合掉。”

在O2O领域APP的竞争中,率先找到行业痛点的那个,往往不是最后的赢家。

2013年,打车软件开山者摇摇招车在滴滴、快的双方强大的补贴攻势下悄然退出,被迫转型;2014年,国内订餐服务鼻祖饭统网陷入倒闭风波,这家公司曾是大众点评的有力竞争对手;去年年底,美发O2O的代表公司时尚猫倒闭。

上门美发O2O企业时尚猫于2013年7月创办于北京,当年10月APP上线,据媒体报道,时尚猫在倒下之前已经迅速获得了两轮融资。运营数字一度高速增长。

一位美业行业人士解释称,时尚猫做不下去的原因在于“烧钱”。“马太效应在美业O2O行业体现得尤为明显,规模和品牌不够大的话,得不到足够的融资和资源,也很难获得资本青睐。”

“美业O2O市场存量、美发师资源有限,除非具有绝对先发优势,才能以较低的成本横向拓展、获取客户和运营推广。”该人士称。

“烧钱”游戏何时了?

薛帅认为,O2O的竞争刚刚开始,大浪淘沙留下的才是真正的玩家。

被认为“活得很好”的美业O2O河狸家其实一直在烧钱中,一年融资了三次。经过最近一次C轮融资,公司获得5000万美元,估值3亿美元。

河狸家创始人雕爷日前在接受媒体采访时曾表示,“一个月烧过一千五百万左右”,一个城市的启动非常耗钱,发过一百块的美甲券,“这都是干赔”。

有风投的积极支持,河狸家尚无盈利的规划,先考虑把市场做大。

许多O2O创业者却不像河狸家这般幸运。王子威告诉记者,2014年APP投资案例虽然还不少,热度相比2012、2013年时明显降温,风投的态度趋向谨慎,“APP创业黄金增长期已经过去。”

“细分领域都已经被分得很细,纯粹开发APP想火起来不会有很多好的模式。加上APP没有壁垒,容易被抄袭,BAT做了很多入口侵蚀。能够抓住人们心理需求的产品是有,像脸萌、魔漫,不过生命周期都不是很长。”王子威说。

不过薛帅认为,O2O的竞争刚刚开始,大浪淘沙留下的才是真正的玩家。他表示说,在O2O领域创业一定需要烧钱。

他介绍称,纯线上的APP创业比较简单,搞一个软件、游戏,或电商项目,把钱用在线上寻找用户拉流量就可以了;O2O创业则改变了成本规律——钱的大头都用在线下。

“O2O本地服务,意味着没有办法全国标配,需要逐个覆盖。融资1000万,超过50%花在线下。除了扩展用户、布点、投广告这些,还要摸索物流体系、建工厂等等。”薛帅称。

何时能触及盈利点?薛帅表示,一个细分行业线下资源形成了比较大的垄断,就开始出现曙光。在此之前,一般会发生惨烈的“价格战”,家政O2O也不例外。

“当线下该抢的资源都被抢完了,要么盈利,要么具备了被收购的价值。当然你也可以选择不盈利,继续扩大规模耗死对手直到一家独大,像美团今天做的一样。”

实际上,在滴滴、快的两家打车APP爆发补贴大战后,美团、大众点评、饿了么、河狸家等均在各自领域开战,已经洗掉了一批竞争者。“O2O就是如此残酷。”薛帅说。

B10-B11版采写/新京报记者 刘夏

更多详细新闻请浏览新京报网 www.bjnews.com.cn