- 2015年03月30日 星期一

主营业务“电话对对碰”下滑,朗玛信息称将从“做屌丝经济”转向“高富帅的健康大数据产业”

|

在收获连续5个涨停后,朗玛信息已接棒近期大热个股全通教育成为第一高价股。但其高达288元的股价及200多亿元的市值,与下滑的业绩形成了鲜明对比。

朗玛信息董事长王伟口中的屌丝生意“电话对对碰”业务日趋没落,朗玛信息希望转向高富帅的健康大数据产业,这一概念能否持续支撑朗玛信息保持“第一高价股”?

全通跳水,朗玛称王

全通教育“第一高价股”的盛景没能持续太久。随着3月26日、27日的连续大跌,全通教育由此前创下的348元A股巅峰回落到了256元。与此同时,连续5日上涨的朗玛信息则以最新价288元再度夺回此前的“股王”地位。

公开信息显示,朗玛信息的这一轮涨势源于其近日公布的定增预案。3月20日,停牌近两个月的朗玛信息复牌,其之前被寄予厚望的“重大事项”也宣告明朗。根据该预案,一直致力互联网社交服务的朗玛信息将公开募资10亿元投身时下正热的互联网医疗。

预案显示,公司拟以158.36元/股的价格向公司实控人王伟、吴镇及宏流大健康1期基金非公开发行股份631.47万股,募集资金约10亿元,全面发力互联网医疗事业。“其中1.1亿元将用于基于可穿戴与便携设备的健康管理服务平台建设项目,9000万元将用于药品服务O2O平台建设项目,剩余8亿元将用于补充流动资金项目。主要用于未来设立互联网医院、支付此前并购的现金对价以及择机进一步进行互联网医疗行业并购。”这意味着,此次非公开发行所募资金的80%将用来“补血”。

除涉足互联网医疗之外,民营银行也将成为朗玛信息下一步动作。根据公告,朗玛信息联手益佰制药作为主发起人,成立“贵安科技银行股份有限公司”。

“互联网医疗+民营银行”的双重热点概念,令朗玛信息股价闻声疯涨。连续5日该股创下“一”字涨停。

值得注意的是,朗玛信息此次的增发价格158.36元/股,将成为A股史上最高的非公开发行价格,并且超过A股史上IPO的最高发行价。

定增被指“仙人跳”

再次坐上股王宝座尚不足一日,朗玛信息便遭到业内人士的公开炮轰。财经评论员水皮撰文称,引发朗玛信息股价连日暴涨的定增,其实只是一场“仙人跳”

3月26日,财经评论员水皮发表文章,质疑朗玛信息近日的股价爆炒纯属“玩概念”。水皮认为,公司“业绩一直在下滑”,定增的大部分资金用于补充公司流动资金,“2个亿的资金投向两个不痛不痒的项目除了玩概念就是玩概念”。

水皮还认为,朗玛信息这次定增行动是得到了前宝盈基金经理王茹远的支持和配合。王茹远在管理宝盈基金时手下两个基金分别持有朗玛信息300万股和288万股,居流通股第一第二,超过流通股20%;此外,出走组建宏流投资管理公司之后,王茹远又成为这次增发的对象。

3月27日上午,朗玛信息一度跌停,最终收报288.00元,上涨1.83%。

“不管定增是为了炒作还是转型,这个动作已经充分说明,朗玛信息的主业不行了。”一位资本市场分析人士表示。

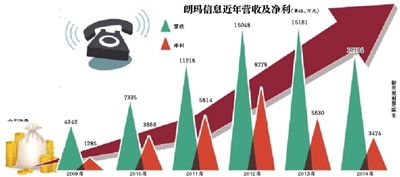

朗玛信息最新的业绩数据也印证了这一点。3月20日,朗玛信息公布了2014年年报,数据显示,公司全年营业收入1.21亿元,同比降19.97%,净利润录得3474.98万元,同比降38.28%。且年报显示,本年度公司还获得了总计高达2299.37万元的政府补助。曾经被朗玛信息借以依赖并创下百亿市值的主业“电话对对碰”正在没落。

朗玛信息在解释业绩下降的原因时表示,电话对对碰仍然是公司主要的营收和现金流业务。但“随着移动互联网业务的发展,公司主营电话对对碰业务的潜在用户群体被分流,导致对对碰业务出现下滑。”

“屌丝生意”没落

所谓的“电话对对碰”是以电话为载体的聊天交友平台。据朗玛信息官网信息,2004年,公司与电信和联通等公司合作开始推出该业务,起初只在贵州推广,后来其用户遍布全国,“对对碰”把朗玛信息从一个注册资金仅50万元的小公司变成了如今市值超过200亿元的A股传奇。

“说白了,电话对对碰的用户就是现实中社交面狭窄但又有交际渴望的广大屌丝群体。”一位朗玛信息投资者总结称。如今,随着微信、微博、陌陌等智能移动社交方式对“屌丝”的分流,朗玛信息曾经的现金牛“电话对对碰”正在没落。

新京报记者下载了“电话对对碰”并用明星照片设置头像后,手机随即不断响起。语音提示称,“有一位15岁男性想与您聊天”、“有一位34岁男性想与您聊天”、“有一位28岁男性想与您聊天”。

电话对对碰客服人员说,开通尊贵会员后,可以享受到普通用户所不能享受的功能,“包括建立自己的聊天室,找特定年龄的用户聊天等”。

“感觉这上面男的多。”一名找新京报记者聊天的28岁刘姓男子上周才开通了这一业务,并花钱购买了会员。他说,刷了半天,放眼看去“基本上都是蓝色标志(代表男性用户)”。作为月付15元资费的尊贵会员,他感到这笔钱花得不太值,“下月就打算取消了”。

朗玛信息业绩数据显示,公司自2012年上市以来的3年,净利润分别为8778.59万元、5630.36万元和3474.98万元,同比降幅分别达35.86%和38.28%,净利润呈逐步下滑趋势。

目前,“第一高价股”的业绩下滑依然持续。朗玛信息预计,2015年第一季度,归属于上市公司股东的净利润比上年同期下降20%-10%,而电话对对碰的不断没落,仍然是其主要原因。

概念撑起第一高价股?

“实在想不出高价的理由。”近几日,一位炒股多年的资深投资者,面对朗玛信息的涨势颇为眼红。他告诉新京报记者,自己多年来炒股都会关注公司主营业务、业绩和发展势头等基本面,“贵往往有贵的必然性。”他说,但是朗玛信息让他看不懂,在他看来“没啥亮点”。

朗玛信息历年数据显示,公司主营收入和利润约97%,都是由“电话对对碰”及与其相关的“对对币”贡献的。“随着这一业务的萎缩,能够支撑朗玛信息高价股的因素还有什么?”前述投资者抛出疑问。

据了解,“电话对对碰”之外,朗玛信息先后推出过同性质的“爱碰”、“蜂加”、“捧我网”等社交产品,但都没有起色,在微信、陌陌等社交竞品的巨大阴影下,这些产品难以聚拢用户,甚至很少有人听说,“在智能手机社交领域,朗玛信息已经完全落伍了。”

“业绩不行,那就听听有没有好故事。”消息面上,朗玛信息最引人入胜的故事当属“互联网医疗”和“民营银行”。

“原来朗玛做的是屌丝经济。”去年7月,朗玛信息董事长王伟曾公开做出这样的“自我定义”。但现在朗玛信息要从一个纯粹做屌丝经济的企业进入到高富帅的健康大数据产业。当此之时,朗玛信息尚未发布关于进军医药互联网的定增预案,但刚刚以6.9亿元收购了39健康网。这一行动给了不少投资者关于“互联网医疗“的想象空间,随即引发股价涨停。大涨首日,朗玛信息的投资者欢呼“‘站在了热门题材的风口’想不涨都难。”

值得注意的是,朗玛信息在公司年度业绩下滑的同时慷慨实施高送转。今年1月,公司宣布,2014年拟向全体股东每10股转增20股。2015年3月23日,兴业证券对朗玛信息给出“买入”评级。

□新京报记者 张泉薇 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn