- 2015年03月30日 星期一

如果上海惇德联合体拿下*ST霞客29%股权,加上中基矿业原有持股,“任元林系”对*ST霞客持股或将超35%

要么生,要么死。*ST霞客正在打着一场生死攸关的“破产重整”。

由于连续亏损、负债压顶,自去年底开始,*ST霞客被债权人要求重整。但投资者仍满心期待,盼望重整后的*ST霞客“凤凰涅槃”,股价高飞。

重整过程中,扮演领导角色的重整投资人,作用重大。投资者原本翘首等待一位“白马骑士”的到来,“拯救”深陷泥淖的*ST霞客。

3月中旬,*ST霞客公布了重整投资人。突围而出的,是一家与大股东拥有共同股权的企业。

有投资者质疑,这无异于大股东“左右倒右手”。同时,重整过程中涉及的转增股本、重整投资人招标等方面,也被质疑存在“黑幕”。

此外,大股东还被认为在玩“高抛低吸”——“盟友”认购股本的价格,远低于大股东减持的价格。

据此,有投资者表示,正在组织散户投资者,意欲在日后的股东大会上,阻击重整方案。

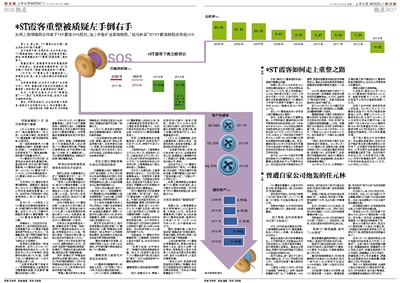

贷款逾期超11亿 股民寄厚望于重整

3月14日晚间,*ST霞客公布了“确定重整投资人”的公告。以此事为契机,投资者对“*ST霞客重整一事”的质疑和抵制,达到顶点。

在一些投资者看来,*ST霞客重整的过程中,贯穿着大股东的“阴谋”。一份举报材料中,一位投资者写下了“霞客真阴毒,阴死散户没商量”的句子。

*ST霞客位于江苏江阴,主营色纺纱线和有色聚酯纤维。最近两年来,受行业不景气等因素影响,*ST霞客的业绩一直欠佳。2013年,*ST霞客亏损了3.5亿元;上月的业绩快报显示,*ST霞客又将在2014年亏损8.7亿元。

与此同时,*ST霞客还背负着巨额债务。数据显示,截至去年11月21日,*ST霞客及控股子公司共有逾期贷款额逾11亿元。去年开始,不断有银行、供应商等债权人将*ST霞客告上法庭。

去年9月,一位债权人以*ST霞客无法清偿到期债务为由,申请无锡市中院对其进行重整。去年11月19日,无锡市中院裁定受理*ST霞客重整一案——*ST霞客的重整拉开了大幕。

兹事体大。它的成功与否,直接关乎二级市场股民的生死。如果重整不成,*ST霞客可能被宣告破产和终止上市;反之,一旦重整成功,接下来就可能被“新主人”注入资产后迎来新生。股价飞涨也会“水到渠成”。

投资者正是期待后一种结果的到来。去年11月14日,*ST霞客复牌后的股价为5.6元,而到去年12月22日停牌时,其股票的收盘价是8.41元/股。这等于说,*ST霞客股价在一个多月时间里上涨了5成。

“这期间很多散户追高买入。”投资者徐磐说,大家都在关注着重整的进展,并且期待“重整成功后股价上涨”。

今年2月25日,*ST霞客的重整管理人,发布了《关于重整投资人的招标公告》。无锡融海投资咨询公司系无锡市中院指定的*ST霞客的管理人,负责管理后者重整期间的财产和营业事务。

公告中,管理人无锡融海阐述了引进重组投资人的必要性。“*ST霞客负债沉重,严重缺乏偿债资金,生产经营难以持续。”公告称,引入重整投资人,可以帮助其筹集资金,维持生产经营,推动重整完成。

资本公积金转增股本被指未经股东大会表决

招标公告里,无锡融海还公布了“重整投资方式”。“这一下引起了投资者的警觉。”徐磐称。

“投标人以购买霞客股份方式,参与*ST霞客的重整。”公告称,*ST霞客拟以资本公积金转增股份1.6亿股,其中向投资人出售1.16亿股。而中标人在受让这部分股权后,即成为*ST霞客持股29%的股东。

去年三季报显示,*ST霞客的第一大股东为江苏中基矿业投资有限公司,其持股比例为13.71%;第二大股东陈建忠的持股比例为7.64%。也就是说,拿到29%的股权后,新的投资人将成为*ST霞客的第一大股东。

对资本公积金转增股本一事,徐磐存在若干质疑。他称,原来*ST霞客的总股本为2.4亿股,而转增股本为1.6亿股,“即便以每股7元钱的价格计算,这部分股份的市值也有11亿元。”

“原来上市公司的总资产是16亿元,逾期贷款是12亿元。在这种‘甩卖资产就能偿还掉贷款’的情况下,再做如此高比例的转增,是否有必要?”徐磐质疑道。

同时,徐磐还对“转增股本是否符合法理”提出异议。按照《公司法》等法律规定,上市公司转增股本须经股东大会审议,且有三分之二以上具有表决权的股东同意才能实施。

“管理人提出的资本公积金转增股本,没有经过股东大会的表决,涉嫌违反程序而无效。”徐磐认为。

3月27日,新京报记者数次致电无锡融海的联系人梁军亮,均被其挂断。

一位证券律师告诉新京报记者,管理人提出的“资本公积金转增方案”,目前来看还只是一个预案,所以投资者现在质疑“违反程序”还为时尚早。“但它正式实施前,必须要经过股东大会的表决同意”。

股东让渡比例被指难补给公司造成的损失

无锡融海公布的“重整投资方式”里还提到,上市公司以资本公积金转增股本的同时,目前公司第一大股东中基矿业让渡所持股票的6%;第二大股东陈建忠也让渡所持股票的6%。

“如此小的让渡比例,显示了大股东的‘贪心’。”在徐磐看来,*ST霞客最近几年业绩糟糕,大股东难辞其咎,“6%的让渡,无法弥补大股东给公司带来的损失”。

与A股有过重整先例的上市公司相比,中基矿业和陈建忠6%的让渡比例,确实不高。2012年,金城股份重整时,原第一大股东的让渡比例为30%;去年长油重整时,原第一大股东的让渡比例,更是高达50%。

深交所互动易平台上,面对投资者提出的诸多质疑,*ST霞客回应称,让渡、转增股份比例的确定,“综合考虑了公司偿债资金需求、股本结构以及相应股东的股东责任等多种因素。”

“最终的重整计划草案,还将提交债权人会议、出资人会议表决,并申请无锡中院批准后生效。”*ST霞客称。

重整投资人被指与大股东关系密切

*ST霞客寻觅重整投资人的消息公布后,一位“老熟人”找上门来,并且成为最后的胜利者。

3月14日晚间,无锡融海以*ST霞客管理人的身份公告,由上海惇德股权投资有限公司、上海竑悦投资管理中心、北京中航安科技有限公司组成的联合体,中标成为*ST霞客的重整投资人。

早前,无锡融海确定的重整投资人的条件,包括总资产不低于5亿元、净资产不低于3亿元等。

工商资料显示,上海惇德成立于2012年11月,注册资本5亿元;上海竑悦成立于今年3月5日;而北京中航安的注册资本为50万元。“从注册资本和成立时间来分析,上海惇德是这个联合体的核心。”徐磐说。

尤为引人注意的是,上海惇德的两大股东之一,为江苏元林慈善基金会。后者持有上海惇德99%的股权。元林基金会官网显示,其是由扬子江船业(控股)有限公司董事长任元林捐款并发起成立的非公募基金会。

对*ST霞客而言,任元林算得上是“老熟人”和“老上级”。目前,*ST霞客的第一大股东是中基矿业。中基矿业的股东有四位,分别是楚健健、黄锴、任元林和江阴泽舟投资。据悉,到了2012年1月17日,中基矿业及其一致行动人在二级市场买入公司股票,成为霞客环保第一大股东。

工商资料未能显示目前四者的持股比例。2009年时的公开资料显示,任元林和江阴泽舟分别持有中基矿业10%和25%的股权。而江阴泽舟被公认为是任元林旗下公司。

也就是说,*ST霞客引来的重整投资人上海惇德,与原来的大股东中基矿业,均与任元林关系密切。

“这等于说是‘左手倒右手’。”徐磐对这样的结果感到失望。他认为,在原来大股东治下,*ST霞客业务亏损;而大股东的“盟友”,也不会起到扭转*ST霞客业绩的作用。

重整投资人招标被指不透明

此外,徐磐还认为,管理人在招标的过程中,信息不透明。按照2月25日的公告所述,招标过程中,须对各投标人提出的偿债方案、经营方案、职工安置方案等进行打分,由分值最高者中标。

3月11日,无锡融海称,自发出重整投资人招标公告后,“各意向投资人纷纷致电管理人,就招标相关内容进行询问”。

“这些意向投资人有谁、他们各自得了多少分,这些统统没有公告,就直接说上海惇德中标了。”徐磐认为,管理人的这种做法欠缺公开、透明。

互动易平台上,*ST霞客为这次招标进行了背书。*ST霞客称,此次招标,“受到无锡市中院的监督,无锡市锡城公证处进行了现场监督公证”,“过程公开、公平和公正”。

如果上海惇德联合体最终拿下*ST霞客29%的股权,加上中基矿业原本的持股,“任元林系”对*ST霞客的持股比例,或将超过35%。

大股东被疑在“高抛低吸”

根据公告,上海惇德联合体认购转增的1.16亿股的价格,为每股5.38元。而在本次重整期间,中基矿业分四次减持*ST霞客的股票,减持均价分别是7.34元、7.58元、8.014元和8.4元,合计套现逾9000万元。

据此,徐磐怀疑,大股东方面在玩“高抛低吸”的资本游戏,即高位套现,转而再以投资人的身份低价拿下转增股票。

上述证券律师称,*ST霞客如想重整成功,草案必须经过债权人会议、股东大会等一系列表决;按照现在大股东与投资人之间存在关联关系的情况分析,股东大会表决时,大股东还需要回避。

“股东大会时,我是肯定要到场投反对票的。”徐磐称,他目前已经联络到多位意欲投出反对票的投资者,“目前合计持股数量超过了千万。”

■ 延伸

*ST霞客如何走上重整之路

日前,摆在*ST霞客面前的是一道破产重整生死题。

根据公司2月28日发布的2014年度业绩快报显示,公司当年营业总收入为11.71亿元,较上年同期减少43.64%;净利润为亏损8.7亿元,上年则为亏损3.5亿元,已连亏两年。根据东方财富通数据显示,*ST霞客近三年资产负债率不断攀升,由2011年的66.02%一路增长至2013年的84.77%。

那么,*ST霞客是如何一步步走上破产重整生死之路的?

首先,这要从其被公开谴责说起。公开资料显示,霞客环保与江阴市新南洋纺织科技有限公司(下称新南洋纺织)2004-2006年发生原材料采购和委托加工的关联交易,金额分别达到7247万元、12258万元和4562万元,分别占上一年未经审计净资产的82%、52%和18%,未及时履行必要的决策程序和信息披露义务。而且,霞客环保2006年9月在向深交所提交的书面说明中明确否认与新南洋纺织存在关联关系,没有如实答复深交所的问询。

鉴于此,2007年4月深交所对霞客环保给予公开谴责的处分,对公司董事长陈建忠给予公开谴责的处分。而正是这次给予陈建忠的公开谴责,直接导致霞客环保的首次再融资终止,事后这也被机构投资者看成是霞客环保错失融资发展的一个良机。

2009年,霞客环保终于进行了上市之后的第一次再融资,扣除发行费用后实际募集资金1.45亿元,全部用于“偿还银行贷款”。而参与者则是现在的大股东中基矿业。

到了2012年1月17日,中基矿业及其一致行动人在二级市场买入公司股票,成为霞客环保第一大股东。

据媒体报道,中基矿业除拥有内蒙古双利矿业有限公司50%股权外,并无其他对外投资。目前,双利矿业已探明的铁资源储量1.1亿吨。伴随铁矿石价格走低,双利矿业净利润大幅下滑。由2012年上半年的1.17亿元,下跌到2013年上半年的0.15亿元。在价格承压下,中基矿业出现债务纠纷。

“很快,危机传导到中基矿业的借款担保方陈建忠。2014年3月5日,*ST霞客公告,因债务纠纷,陈建忠持有公司8.58%的股份遭受司法冻结,冻结期2年。在此背景下,多家银行迅速提前收贷,造成*ST霞客出现资金紧张,现金链断裂,发生银行贷款逾期的情况。”

2013年12月20日,已停牌两个月筹划重大资产重组的*ST霞客突然宣布重组终止,这也与公司债务难以处置有关。

债务这道坎已很难跨越。

公告显示,截至2014年7月18日,*ST霞客银行贷款共计14.9亿元,逾期贷款额为2.7亿元,公司及控股子公司共计逾期贷款额7.5亿元。

而到了去年年底,财务危机进一步加深。2014年11月21日,*ST霞客及控股子公司共计逾期贷款额逾11亿元。接着11月24日,*ST霞客发布公告,公司于2014年11月20日收到江苏省无锡市中级人民法院(下称无锡中院)(2014)锡破字第0009号《民事裁定书》和(2014)锡破字第0009号《决定书》,无锡中院裁定受理债权人对公司的重整申请。

其下滑之路也与行业环境有关。其业绩快报曾表示,纺织行业在产能扩张过度与需求疲软无力的作用下,正在接受市场淘汰机制的洗礼,公司主要产品的销售价格和销售数量出现双下滑。而在市场不好的这几年,公司投资支出大增。2011年用于购建固定资产、无形资产和其他的现金流出达3.5亿元,2012年达2.19亿元。

■ 人物

曾遭自家公司炮轰的任元林

*ST霞客的重整中,大股东任元林方面,被质疑在玩一场“左右倒右手”的资本游戏。

其实资本市场内,任元林已构筑了自己的“资本江湖”,介入了*ST霞客、*ST国恒、中达股份等多家上市公司。

而资本市场外,62岁的任元林则是“民营造船大王”,是热衷助人的慈善家。

起于造船 去年还曾被评为江阴“十佳好人”

近日,任元林通过媒体回应称,上海惇德联合体参与*ST霞客重整,他本人并未介入此事,“系由基金会自主作出”。

基金会是指江苏元林慈善基金会。公开资料显示,元林基金会由任元林发起设立,主要开展老年事业、救灾帮困等公益事业。基金会主要资金,来源于任元林所持扬子江船业10亿股股份的每年分红。

扬子江船业,是一家位于江苏江阴的造船企业,于2007年在新加坡上市。它是任元林旗下最主要的实体企业。

上溯至上世纪70年代,任元林只是造船厂的学徒工。后来,他逐渐被提拔为副厂长、厂长等职务。2000年前后,任元林主导了扬子江船业的改制,使其成为国内第一家民营造船控股公司。

根据公开报道,任元林的商业逻辑是“快”。他曾说,同时做十件事,哪怕做错了三件,也比只做一件事情要好。

去年,任元林以43亿元身家,列《胡润百富榜》第515位。同年,他还因为年内捐款2.5亿元,位列《胡润慈善榜》的第八位。

同样是在2014年,任元林还被评为江阴“十佳好人”。与他同时入选的,还有已故的华西村老书记吴仁宝。

曾被*ST国恒炮轰 被列“八大罪状”

跟在慈善界屡获殊荣相比,资本市场上,股民对任元林的风评欠佳。

除扬子江船业在新加坡上市外,目前任元林在A股共持有*ST霞客、*ST国恒、中达股份、中泰桥梁等四家上市公司。

最近的财报数据显示,任元林直接持有中达股份4.06%的股份;他与一致行动人合计持有中达股份15.63%的股份,与第一大股东之位仅差0.35%。

任元林旗下的泰兴力元投资,是*ST国恒的第一大股东。据媒体报道,任元林的“扬子江系”也实际控制着中泰桥梁。

任元林介入各上市公司的方式,不尽相同。比如,2013年,他趁*ST中达重整,耗资3亿元拿下中达股份控制权。此后,他迅速推出了中达与保千里的重组方案。

本次重组过程中,亦有质疑声音出现,认为保千里的估值过高。

同样在2014年,任元林旗下的泰兴力元,成为*ST国恒的第一大股东。因为卷入“前东家”成清波的集资黑洞,*ST国恒去年被暂停上市。

泰兴力元曾对外表示,其成为*ST国恒的第一大股东,实属无奈,“成清波方面将股权质押给力元,后来还不了钱,就把股权通过法院拿过来了”。

去年5月,*ST国恒突然在公告中炮轰任元林和泰兴力元有“八大罪状”。这些“罪状”包括涉嫌内幕交易、涉嫌虚假陈述、涉嫌侵犯上市公司独立运作、涉嫌违规获得上市公司股权、涉嫌操纵上市公司股价、涉嫌阻碍上市公司自查整改、涉嫌阻止定期报告如实如期披露、涉嫌增加上市公司风险等。

同时,*ST国恒的投资者,也指责大股东方面坐视*ST国恒退市不管。近日,任元林表示,他不是不管国恒,当前最重要的是保证公司不退市。

□新京报记者 尹聪 郭永芳 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn