- 2015年05月18日 星期一

-

即时新闻

-

热线电话

拟将业务转向跨境电商领域并更名,被深交所问询;为著名的妖股之一,去年曾被证监会点名

|

与雏鹰农牧类似,安源煤业的主业也不景气。这家有2.6万名员工的煤企,一季度盈利不足百万。为求自救,它在4月底推出了“互联网+金融”的战略。

该战略得到了二级市场的好评和呼应。但在业内人士看来,安源煤业的互联网金融之路,并不平坦。

糟糕的基本面

在糟糕的业绩下,“互联网+”成了安源煤业的“救命稻草”。

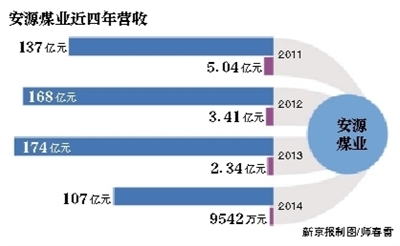

位于江西的安源煤业,在2014年收获了“惨淡”的“果实”。去年,安源煤业盈利9542万元。这个数字创出近4年以来的最低值,仅相当于2011年5亿元的净利润的五分之一。

反差更明显的是,9542万元的净利润,是建立在107亿元营业收入基础上完成的。同时,达到该净利润,还要拜拿到了5898万元的政府补助所赐。

“煤炭市场供大于求矛盾更加突出,库存增加,价格下滑、效益下降,煤炭经营压力加大。”安源煤业在其2014年年报中称,为了扭亏为盈,公司在2014年减员分流近7000人。

种种努力下,今年一季度,安源煤业的情况仍未见好转。今年前三个月,安源煤业实现营业收入12.98亿元,同比下降64.63%;同期净利润仅92.8万元,同比下降71.92%。

要知道,分流7000人后的安源煤业,员工总数仍接近2.6万人。也就是说,2.6万名员工忙活了3个月,仅赚了不到100万元。

糟糕的业绩也在消耗着股东的耐心。今年以来,二股东中弘矿业不断减持公司股票,持股比例从17%一路降至5%以下。5月4日,控股股东江西能源集团,也以10.9元/股的价格,减持了4.95%的股票,套现5.3亿元。

二级市场上,今年3月至5月间,安源煤业的股价反倒走出一波小高潮。3月初,安源煤业的股价为每股5.5元,至5月15日收盘,其股价为9.83元/股。两个月内累计涨幅近78%。

糟糕的基本面与强劲的股价之间,形成了鲜明的对比。催生这一对比的,是4月份安源煤业所做的“一个重要决定”。

对转型褒贬不一

4月28日,安源煤业公告称,公司设立的江西省煤炭交易中心推出的“煤炭交易及互联网金融平台”,经试运行状态良好,已于当日上线。

公告还称,该平台将互联网金融与煤炭供应链对接,将金融资本导入煤炭行业,为煤炭上下游企业提供交易、融资、结算等业务。

“主要的盈利模式,是收手续费和利息。”15日,安源煤业董秘办一位工作人员称,他暂时不了解挂牌两周多时间内平台的运营情况。

该平台的上线,广受券商的好评。3月31日,长江证券认为,安源煤业的“互联网+煤炭”模式,未来发展空间巨大。5月5日,招商证券给出了“强烈推荐”的评级,理由是“安源煤业打造全国性的煤炭电子商务+互联网金融服务平台”,可“做大规模,做大蛋糕”。

“这种煤炭交易中心,可能二级市场比较欢迎,但我并不看好。”一位能源研究员对新京报记者表示,此前各地区相继建立过一些煤炭交易中心,业务量并不大。

“煤炭交易中心旨在撮合上下游的交易,以前煤炭紧张的时候还有生意,现在煤炭严重过剩,煤企主动四处找客户,谁还到交易中心交上手续费交易?”该研究员称。

据中宇资讯煤炭分析师关大利观察,他所在地的煤炭交易中心,“交易一直不景气”。去年11月,中国煤炭工业协会副会长姜智敏对外表示,全国性的煤炭交易中心已经由鼎盛时的40个减少到了20多个。

关于安源煤业所设交易平台的“互联网金融”业务,上述能源研究员称,效果可能会远低于券商分析的预期。

“煤炭交易平台的金融模式,应该是向下游的煤炭经销商提供配资,再收取利息。”该研究员称,交易平台把融到的资金,借给下游经销商,“利息不会太低,肯定高于平台的融资成本”,而目前煤炭经销处于微利的状态。

以安源煤业自身为例,2014年,其煤炭及物资流通业务的毛利率,仅有1.25%。

“自身的业务赚钱极少,经销商敢去交易平台高息借款吗?”上述研究员称,由于煤企业绩糟糕,他也不认为“交易平台背后的煤企,有足够的融资能力。”

□新京报记者 尹聪 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn