- 2015年05月19日 星期二

-

即时新闻

-

热线电话

创业板平均估值超纳斯达克“科网泡沫”时期,分析称创业板估值难以长期持续,但短期不会大幅下滑

|

上周,成立5年多的创业板再次站在了舆论的风口浪尖,而且更加富有争议性。“恨”它的人,认为它的泡沫将会把A股推进万劫不复的深渊,“爱”它的人则认为,创业板的泡沫远未到破裂的时候,里面必将诞生出市值达万亿级的公司。

昨日,创业板更是逆势大涨4.23%,并创出历史新高。创业板究竟有无泡沫,与纳斯达克互联网泡沫究竟有无可比性?究竟会以何种形式破裂?在分析人士看来,这还是一个谜团。

创业板泡沫超美国“科网泡沫”

上世纪90年代,美国经济处在“黄金十年”,时任总统克林顿先后提出“信息高速公路”战略和“因特网-II”以及“下一代互联网”计划,在技术进步和政策的推动下,信息技术产业成为热门行业。

正是在这样的环境下,催生了美国“科技互联网泡沫”,券商机构普遍认为,“科网泡沫”共有两个时期,一个是酝酿期,从1991-1998年,纳斯达克在此八年时间内上涨了280%。第二个是泡沫期,从1998年10月到2000年3月,纳斯达克指数在仅一年半时间内从1419点上涨到了5048点,涨幅高达256%,而同期标普500仅上涨45%。

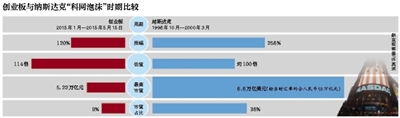

截止到今年5月15日,创业板共有456家上市公司,总市值为5.22万亿元,平均估值是114倍,创业板总市值占A股市值的9%。而在纳斯达克泡沫顶峰时期,纳斯达克占美国股票市场总市值达到36%,估值最高也就在100倍左右。

与此同时,A股创业板的业绩增长却无法和纳斯达克指数同日而语。公开数据显示,2014年创业板446家上市公司利润总和同比增长16.67%。2015年一季度创业板公司的利润同比增速下降至10%。这远远低于当年纳斯达克泡沫时的水平,甚至还远低于纳斯达克上市企业现在的利润增速。

国泰基金国际业务部吴向军认为,无论从基本面来解释,还是和纳斯达克的历史比较,A股创业板现在的估值都过高。

“货币宽松”和“互联网渗透率”是保险绳?

事实上,在2000年3月美国“科网泡沫”破灭之前,已经不断有负面的信号出现。诸如1999年至2000年间,美联储的多次加息,科技企业盈利下滑,大盘股震荡下行,微软陷入反垄断危机等。

不过,假如见到负面信号就卖出股票的话,将会错失丰厚的利润,当年美国在连续三次加息和科网企业盈利下滑之后,纳斯达克指数却在不到五个月时间里从2700点涨到了5000点,涨幅近一倍。正如前美联储主席格林斯潘所称,“只有在泡沫破灭之后才发现是泡沫。”

广发证券认为,“泡沫”的可怕之处在于,再负面的信号也无法阻止其上涨的步伐,从而导致投资者的常规投资信念被摧毁,并对所有负面信息产生“免疫力”,以至于最终泡沫破裂的时候,根本没有防御能力。

目前大部分看多创业板的人的重要理由是,目前和“科网泡沫”所处的货币政策环境不同。美国互联网泡沫的破灭是因为美国国债收益率抬升,通胀开始回升,最终导致美联储加息,而我国现在仍在降息通道的货币宽松周期之中。

也有分析师认为,此次创业板所处的互联网周期和上次有巨大的不同。

中金分析师王汉锋认为,1995年,作为信息科技发展最领先的美国,互联网渗透率仅为9%左右,而截至2014年,中国互联网用户渗透率已经达到47.9%,互联网对人类生活的改变已经进入了实质性的阶段。此外,此次互联网是基于移动智能设备,解决了随时随地的问题。2014年,中国手机网民已经达到5.6亿,并仍在快速发展之中。王汉锋认为,未来全球最大的互联网公司可能诞生于中国。

全球创业板罕见超额收益

信达证券曾观察了全球的三个创业板市场,包括日本、韩国、香港。结果发现,从2012年12月以来,中国香港和韩国创业板市场严重跑输主板指数,而日本的JASDAQ指数则在32年中仅取得了200%的超额收益。

新京报记者统计发现,今年以来,A股创业板指数累计涨幅约为120%,远远跑赢同期沪指60%的涨幅,取得超过60%的超额收益。券商普遍认为,创业板出现泡沫的苗头正是从年初开始,此后大幅跑赢大盘,取得超额收益,且疯狂的势头迄今尚未停止。

不过,信达证券发现,自2012年A股开始反弹以来,创业板超额收益的来源,主要是估值的抬升,创业板以ROE(净资产回报率)衡量的盈利能力,反比主板更差。而纳斯达克的上涨主要依靠盈利能力的抬升,而非估值。

经历过2008年金融危机的惨烈的暴跌,虽然道琼斯指数近乎腰斩,但是也很快于四年后创历史新高。而纳斯达克即便最近两年迎头追赶,但是至今仍未超越2000年——这是“科网泡沫”时期所创立的历史高点。

■ 对话

信达证券宏观策略分析师谷永涛:

泡沫破裂时幸免的人恐怕不多

对于创业板目前的高估值,信达证券宏观策略分析师谷永涛在接受新京报记者采访时表示,目前创业板泡沫比较明显,但在本轮牛市行情下,短期内创业板牛市不会迅速破灭。

新京报:你认为创业板和纳斯达克的泡沫是否具有可比性?

谷永涛:两个市场的结构、市值有很大的差别,但是仍具有对比的价值和意义。

两个泡沫有一个共同之处,都是通过并购和外延式的扩张来推高估值。美国最大的并购案美国在线收购时代华纳就出现在这个时期。目前创业板也一样,根据我们的统计,创业板去年上涨的个股中,有并购重组的占到近四成。创业板借助资本泡沫完成了外延式的扩张,这种扩张又推动了泡沫的膨胀。

新京报:你认为创业板是否存在泡沫,何时会破裂?

谷永涛:创业板的泡沫还是比较明显的。但是从目前政策面、资金面的推动情况来看,整个A股牛市还会继续下去,因此创业板的估值甚至还有小幅的上升。但长期来看,这么大的泡沫很难持续下去。

新京报:在纳斯达克泡沫破裂之前,市场有很多负面信息,但是市场却未予理睬。如果这次创业板泡沫破裂是否会有人幸免?

谷永涛:(笑)幸免的人恐怕不多。法国有位心理学家说过,对于群体来讲,只有情绪,没有智商。创业板今年以来涨了一倍,大家都知道有泡沫,都不想拿基本面的钱,而只想拿估值的钱。所以创业板是由大家的情绪和资金推升起来的。

资本市场最原始的逻辑是,高估值需要用高盈利来消化,但是创业板是相反的。根据我们的研究,创业板估值和ROE(净资产回报率)的相关系数为负0.67。

新京报:基金抱团是创业板迭创新高的一个原因,这和纳斯达克的泡沫是否一样?

谷永涛:两者比较相似。在纳斯达克泡沫的时候,美国整个基金行业对于科技股还是比较看好的。

对于公募基金而言,在泡沫期,能冷静下来,是一件很难得的事情。而在泡沫破裂的时候,这些扎堆买科技股的基金的前期盈利基本上都吐回去了。因此想从创业板中把钱拿出来,也是比较困难的事情。

因此现在的市场,如果你太清醒,可能赚不到钱,如果你太傻,又很难把钱拿回来。

新京报:看好创业板的人还有个的理由,目前互联网的渗透率已经远远超过上次,而且移动终端代替PC端,中国作为移动互联网的最大市场一定会诞生出最大的互联网公司,这种观点,你认为是否有合理性?

谷永涛:我不太认同这个观点。这波借助移动互联网的浪潮,肯定会有一波公司能够起来的,但当年的苹果和微软最高估值也就20多倍,远远低于目前创业板几百倍的估值。作为企业,最终是要盈利的,能否将高估值通过盈利来消化掉,这才是最需要关注的。创业板一些公司高达100倍的pb(市净率),即便盈利以50%的速度增长,消化这个pb需要多久呢?

我认为,市场在为这些高的股价和估值来找理由,而不是因为这些理由才产生股价上涨。对照行业成长性和行业的空间,我们觉得这些理由比较乏力,给人用结果来解释原因的印象。

□新京报记者 白金坤 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn