- 2015年06月29日 星期一

-

即时新闻

-

热线电话

4000点附近将是上证综指重要支撑位;这次调整杀伤力较大,市场心态修复需要时间

|

上周大盘先扬后抑,上周初沪指在跌破60日均线后迎来技术性反弹,但反弹后在上方缺口处受阻,再度连续下挫。盘面上,权重热点集体萎靡,个股杀跌依旧较为惨烈。

一方面,近期维持强势的国企改革概念股集体走弱,对市场人气打击较大。

另一方面,金融板块没能借利好消息上攻,反而对股指反弹形成压制。

在权重板块表现不佳的同时,中小盘成长股未能完成提振市场人气的作用,反而走势更弱,这是本轮行情中非常少见的现象。由此可见,在经过股市的连续下跌后,投资者的市场行为开始回归理性,风险偏好在明显下降。

高杠杆资金基本已被平仓

长期来看,笔者坚定认为牛市行情并没有结束。经济转型与货币宽松等大背景没有改变,国企改革与国有资产证券化正在紧锣密鼓地推进,此次调整只是牛市上涨途中的阶段性调整,本轮牛市与之前2007年牛市的不同之处在于,部分资金面动力来自于大量的杠杆资金,近期的暴跌来源于大量融资盘平仓形成的恶性循环和投资者情绪的变化。

经过近期的大跌后,场外超过1:3以上的高杠杆资金基本已经被平仓。从本轮调整个股的平均跌幅来看,两融标的跌幅与其融资占比的相关性不强,说明场内融资盘的平仓行为并未大面积出现,这意味着,“去杠杆”行为还将有一个过程。

资金面依然能支撑牛市

在消息面的变化上,利多因素正在逐渐汇聚,投资者情绪经过宣泄后有望得到修复。首先,临近6月底,IPO排队企业财务资料有效期将到期,需补交相关材料。这意味着,短期内IPO审核节奏有望放缓,对股市的“抽血”效应有望减弱。

其次,境外资金加速进场,在港上市的中资股ETF及金融股巨额成交292亿港元,南方A50(02822)单日吸资36亿港元,均突破上市以来的新纪录。同时,外资通过沪股通额度抄底A股的行动仍在继续。截至6月23日收盘,沪股通单日使用量达到70.66亿元,成为历史第三高;沪股通在6月19日、23日累计净流入148.7亿元。

第三,央行进行350亿元逆回购,同时解除银行存贷比枷锁,有望释放6.6万亿流动性,这些消息将打消市场对货币政策转向的忧虑。第四,目前约有5000亿元新基金正处于建仓期,本轮调整恰恰为新基金的建仓提供了良好时机。总体来看,当前股市利空因素在逐步减弱。

本轮调整难以一蹴而就

回顾历史上牛市回调幅度,2007年大牛市中,著名的“5·30”暴跌,上证综指由4300点上方调整到3400点左右,最大跌幅21%左右。若按此判断,上证综指将考验4100点位置,值得注意的是,中小板指、创业板指调整幅度已经超过20%。鉴于本轮牛市的杠杆性质,杀跌幅度可能较20%更大,那么4000点附近将是上证综指的重要支撑位。

目前看,本轮调整难以一蹴而就。首先,这次调整的杀伤力较大,市场一下子形成巨量套牢盘,市场心态的修复不是短期内能解决的;其次,市场热点的酝酿需要时间,主力机构是市场潮流的引领者,大盘震荡调整期间,是主力调仓、建仓、洗盘和试盘的过程,调整行情结束后,新热点的崛起往往时间跨度长。因此判断,沪指将反复考验前期底部的有效性,反复探底将难以避免。 □民族证券财富中心 黄博

■ 操作策略

坚信牛市也不应急于加仓

要盯住牛市的核心因素资金

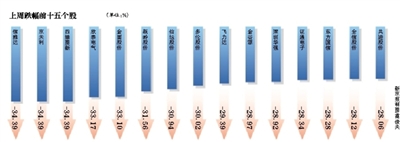

上周两市大盘整体呈现短暂反弹后的暴跌格局。沪指单周下跌6.37%,创业板更是创出史上最大单日跌幅8.91%,最终以单周-11.89%的表现收尾。盘面上,沪指在众多利空的持续打压下,于上周五大跌百点开盘,直接跌破60日均线,而创业板更是单边下行怒破3000点大关。主力血腥杀跌,题材权重上演2000股跌停潮,恐慌情绪再度蔓延,两市合计成交13429亿元。板块上,上周跌幅在10%以内的仅有4个(银行,农业服务,交运设备服务和国防军工),其中跌幅最小的是大金融银行板块(-5.96%),但取消存贷比的利好落地并未使之强势崛起;上周跌幅在20%以上的达到7个,前期涨幅靠前的通信服务板块以-22.73%遥遥领跌。

流动性是本轮大跌的核心原因

在连续跌了两周后,我们认为造成此种暴跌的核心因素只有一个:资金。第一,正回购+MLF到期后未续作,投资者担心央行货币宽松不再;第二,国泰君安IPO造成阶段性资金紧张,成为压垮市场的最后一根稻草;第三,管理层清理场外非法配资、HOMS系统,对杠杆资金的打压导致强平事件应发连锁反应。以上三点造成了十日千点的跌幅,也可见在杠杆牛市中,资金的力量是多么令人敬畏。

1:2配资的资金或已出局

那么资金面会在6月结束后有所缓解吗?好消息是此轮新股过后,7月新股需要补材料,新股过会进度会相对慢一些,也给了市场喘息的机会,后期可以预期的“巨无霸IPO”还没有出现;另外上周千点的跌幅,已经可以把1:2配资的资金都彻底赶出场外了,上周五最低杠杆的融资融券也爆仓不少,监管层对于杠杆监管可以说将会告一段落;那么在这两点已经不是问题的情况下,资金的落脚点就在央行货币政策的态度上,这一点仍需要继续观望,但我们有理由相信央行不会前功尽弃在这个时间放弃压低利率的决心。

立足当下理性控风险

目前后市机会可能不是那么重要了,而是后市以何种操作策略应对,这里我们给大家两组策略:一、坚信牛市的策略:此处止损就是没有意义的事,至于何时加仓我们认为不必太着急,技术走势可以参考,但是更重要的是盯住牛市的核心因素:资金。二、信心不足:受暴风骤雨似的跌幅已经动摇了牛市信心的投资者,我建议可以以市值峰值的30%做止损动作,在2007年大牛市有篇著名的《七成而退》就是讲面对回撤的思考;峰值的30%这个位置止损很好,因为超过了30%很多人都会麻木,而且30%里很大一部分亏损的还是之前的利润。做好了策略当然好,更重要的就是严格执行,所以在不同预期下的投资者完全可以有不同的操作策略。 □天相投顾 江涛

投资者不必过度悲观

宽松政策、调结构、保增长的基本面并未改变

港股受外围不确定因素及恐慌情绪影响,恒指上周先升后跌,全周跌1.78%,收报26688点。上周港股普遍调整,板块个别发展,少数表现较佳。

电力改革成为市场热点,加之板块估值较低,整合和改革预期较大,故上周电力板块有所表现。华润电力(00836.HK)全周涨4.16%,收报21.30港元;华能国际电力(00902.HK)全周涨4.15%,收报10.54港元。

油气改革有望在年底推出,油股上半年业绩有望超出预期引市场关注。中国石油化工(00386.HK)全周涨1.52%,收报6.66港元;中国石油股份(00857.HK)全周涨1.27%,收报8.75港元。

国务院拟打破存贷比枷锁,释放银行高息揽存压力,有利银行资源配置提升盈利空间,银行股有所表现。

港股上周先升后回落,上半周希腊债务谈判有望破局提升市场乐观情绪,支持港股向好,下半周希腊债务危机重燃加上A股大幅急挫拖累港股失守二万七关口,下探至本月中低位。上周希腊债务谈判跌宕起伏,希腊违约的不确定性,抑制市场投资气氛,不过欧债问题解决并非一朝一夕,其对市场影响抑或逐渐淡化,为此市场焦点有望转移至美国经济表现,美国近期公布经济数据示好为其复苏提供证据,这增加9月美联储加息可能性,不过美国经济增长动力仍有待观察,因而投资者仍持谨慎态度。不过希腊债务问题明朗化及美经济前景乐观预期将为市场带来正面影响。

中国A股上周再次迎来黑色一周,近期期盼降准降息预期落空,各券商收紧两融和去杠杆化,以及新股再度加速扩容,资金面紧张忧虑情绪打击市场信心,令股市急促调整,而场外配资爆仓产生踩踏效应加速了股市调整,是本次恐慌行情跟以往不同的特点。投资者亦不用过度悲观,宽松政策、调结构、保增长的基本面并未改变,随着利空的释放,估值回归或为投资者带来更多机会;当然市场信心仍需时间来修复。 □贵人资本 梁渊

更多详细新闻请浏览新京报网 www.bjnews.com.cn