- 2015年07月15日 星期三

专家称“融资盘”过高、注册制未实施、T+1涨停板等多方因素导致A股此轮暴跌

|

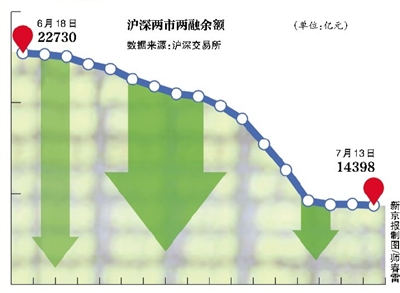

沪指在6月12日创出近7年新高5178点后急转直下,两市绝大多数股票也经历了“腰斩”,股价回落速度远超乎想象。在整个下跌过程中并未出现实质性的利空消息,据分析称,融资盘过高是导致本轮股市震荡大幅下跌主要原因。

融资盘过高及监管层放松导致暴涨暴跌

武汉科技大学金融证券研究所所长董登新向新京报记者解释,“借钱炒股”的融资融券,从根本上无限放大了杠杆的泡沫,从而怂恿了投资者“借钱赌博”的投机心态,它让原本的疯牛更疯、快牛更快、一步到位。

“A股市场用一年的时间,跑完别人需要五年以上才能走完的慢牛全程。”董登新说,就算是合规的融资融券也加大市场的风险,这种情况下产生的疯牛、快牛肯定是短命,也会引发灾难性暴跌。

董登新提到另外一个重要原因就是,监管层对这一轮的杠杆牛市过于放松,在牛市的初期阶段有一些过度“呵护”,且给予了很高的评价,且注册制押后(即推迟)的改革是不妥当的。

社科院金融研究所金研究员尹中立此前向新京报记者解释,这轮暴跌市场并没有实质性的利空消息放出来,是市场自然的一个调整。但是关闭场外配资的接口是非同小可的,就像一个部队在打仗,如果后援的补给被敌人切断了。撤退的人发现,后面没人接盘,因此很多人被强制平仓。

场外配资数据一直未有明确说法

尹中立此前向新京报记者说明一组数据,现在股市里至少有6万亿的融资盘。公开的融资融券现在是2万多亿,上市公司的股东把股票质押给券商借钱2万亿,还有伞形信托大概的估算至少有1万亿,其他类型的配资应该不会少于1万亿,总数大约6万亿。截至日前,证监会对场外数据的具体数额未有明确披露。

尹中立称,各个国家的经验来看,高杠杆推动的市场价格上涨均是不可持续的。欧美的成熟市场在市场最疯狂的时候,融资买入的股票占总流通市值的比例是3.5%,很少超过这个数。

申万宏源在7月13日发布的策略周报中提到,场外配资调研结果显示高杠杆部分基本已经去除掉,目前存量的1:2、1:2.5、1:3杠杆整体面临预警范围较大。

“快速去杠杆引发的负反馈被政府坚定的救市举措截断,短期快速反弹之后,将有停牌公司逐步复牌,市场逐步恢复流动性。”申万宏源称,冷静客观地说,市场仍然需要时间休养生息、恢复元气,时间可能长达3个月以上,但是最黑暗的时刻已经过去。

“注册制才是解决A股市场问题的唯一希望”

董登新提到,对于A股市场暴涨暴跌行情的具体改革措施,最根本的就是要尽快推行IPO注册制,因为注册制是市场化、法治化、国际化改革精神的集中体现。只有注册制才是解决A股市场所有问题“病根”的唯一希望。

“另一个就是T+1涨跌停板制度改革”,董登新解释,T+1机制帮助大资金和机构低成本、低风险坐庄且让庄可以随心所欲地控制个股股价涨跌,从而散户成为暴涨暴跌中的被宰割者。这也是此次股灾中持续“千股跌停”的重要原因。

国泰君安首席宏观分析师任泽平也提到,市场缺乏优质标的和筹码,才导致一些公司过度炒作。注册制会让大量优质企业上市,从而市场自身的供求规律发生作用。

同时,在本轮暴跌中,股指连续三周下跌,监管层出台多个措施收效甚微。7月9日上午,公安部会同证监会排查近期恶意卖空股票与股指的线索。12日,公安部表示已经发现相关线索,并依法展开调查,证监会也于12日宣布清理整顿违法证券业务活动。

新京报记者 郭永芳

■ 链接

恶意做空法律依据实际为“操纵市场”

“中国股市维权第一人”之称的法律专家严义明告诉新京报记者,《证券法》和条例中没有“恶意做空”概念。

严义明称,实际看就是操纵市场,也就是操纵证券期货交易价格罪。价格操纵有正向的操纵也有负向的操纵,负向的操纵价格就是做空。

此前,适用操纵证券、期货市场罪的案例并不多。“股市黑嘴”汪建中操纵证券市场案,算作案例。

此外,严义明举例,光大期货乌龙指事件,实际是恶意做空,不过未进行追究,实际在对其进行行政处罚的时候是考虑这个因素的。

因操纵市场的行为外延广泛、内涵丰富,“恶意做空”说法也很模糊,能否定为操纵市场罪,还要看它的具体行为是不是构成了操纵市场罪的要件。情节严重的五年以下有期徒刑。严义明说道。

不过,值得注意的是,以往案件多以非法操纵单个股票价格为手段。此次证监会对恶意做空的定性强调跨市场、跨期现,这方面的先例还非常少。

记者致电公安部相关负责人,称具体进展以通知为准。(郭永芳)

更多详细新闻请浏览新京报网 www.bjnews.com.cn