- 2015年07月29日 星期三

-

即时新闻

-

热线电话

工行、中信等多家银行扎堆成立消费金融公司,拥有用户、资金等优势,分析称将是银行转型新增长点

|

林丽是一位90后的职场新人,最近想出国旅游,但苦于没有那么多现金。不放弃的她,注意到了不少消费金融公司提供的旅游费分期,短短3天时间贷款就申请下来了。

最近两个月,与气温一样火热的还有消费金融。

6月22日,重庆银行、物美控股等六家股东组成的马上消费金融公司成立。同日,中国工商银行的个人信用消费金融中心成立。7月9日,中信银行公告将信用卡业务独立布局消费信贷。7月17日杭州银行获准筹建杭银消费金融公司。没过几天,中国平安旗下“普惠金融”业务集群宣布整合完成,号称是目前中国最大的消费金融公司。

消费金融公司一夜之间遍地开花与政策的放开分不开。6月18日,国务院将消费金融公司试点城市由之前的16家扩大至全国,且将审批权下放到省级部门。

“现在是银行发展消费金融的黄金时代,从宏观环境到监管政策,以及整个社会对信用贷款的认识,都给消费金融提供了很好的环境。”一位银行人士向记者表示。

各路资本逐鹿消费金融,银行能否脱颖而出值得拭目以待。

银行转型新增长点

习惯做“大企业大客户”的银行,为何这次都盯上了消费金融?

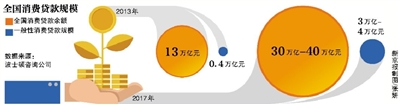

根据波士顿咨询公司(BCG)数据,截至2014年,个人消费贷款余额大约是7.7万亿元人民币,预计到2018年将增长至17.5万亿元。

“长期以来,我国商业银行的服务对象主要是企事业,还没有将注意力转向消费者。因此,银行自身的消费信贷业务占比也不高、特别是纯消费信贷业务。”西南财经大学金融学院执行院长张桥云表示。

事实上,银行算是消费金融领域的老玩家,信用卡业务就是消费金融产品的典型代表,除此之外还有个人抵押贷款,但这些产品依然无法完全满足新兴消费者的消费需求和消费习惯。

BCG合伙人兼董事总经理何大勇认为,消费贷款的增长率基本上在20%以上,目前增长这么快的产品和业务其实已经不多了,消费金融是原有银行信用卡业务的补充。

此外,张桥云表示,随着利率市场化的不断深化,银行、特别是大型银行传统的依赖“大行业大企业”发展模式将受到冲击,来自大企业的贷款需求减少,存贷利差收窄是必然趋势。因此,调整服务对象,转向零售业务乃大势所趋,布局消费金融和社区金融是银行的战略选择。

工行消费信贷部总经理卢海涛也表示,个人消费金融中心也是推动工商银行在发展过程的战略转型。面对经济下行的压力加大,金融监管的深化,利率市场化加快等等一系列的趋势,银行只有通过加快推动自身的经营转型,推动资本节约型的变化,才能够培育新的业务增长点和盈利的增长带。

手握用户和资金

事实上,除了银行、产业资本之外,消费金融公司的新玩家还包括广大互联网金融公司,比如阿里巴巴和京东等推出的“花呗”、“白条”以及各种分期付款产品,一些P2P公司也纷纷推出消费金融产品。

在众多的竞争中,银行做消费金融有其自身的优势。“不仅有稳定的资金来源,消费金融跟信用卡、消费信贷都是比较相关的,所以银行有专业的优势。此外,银行有基础客户群,可以成为潜在的消费金融客户。”

以马上消费金融公司为例,股东由银行、保险和批发零售商组成,其中两家零售商的会员卡用户就超过1000万。马上消费金融公司首席执行官赵国庆表示,掌握大量客户实际消费数据和金融交易数据,就能通过这些数据测算出客户的综合授信水平。

“工行有4亿个人客户,可以支持个人信用消费金融业务做大。”个人信用消费金融中心总裁栾建胜说。工行将把在信用卡领域积累的经验和模式,移植到消费贷款中去。

在张桥云看来,银行有大量的住房按揭贷款,这是银行创新信贷业务,包括开展消费金融的重要支撑。

但银行的劣势也显而易见,一贯以保守文化示外的银行,在互联网经济下,市场反应能力和创新能力明显不足。

业内担心过度借贷

越来越多的消费金融公司亮相,在共同做大消费金融这块蛋糕的同时,也引发了另一个问题——过度借贷。

尤其值得注意的是,目前消费金融在年轻消费者,特别是大学生群体里迅速升温。不少在校大学生通过信用贷款购买手机、电脑等数码产品,甚至是透支旅游。但他们除了家长给的生活费,并没有太多的还款来源。

“消费金融公司增加后,为了争夺市场,部分公司可能会对个人消费者过度授信,工行给了5000元的额度、京东给1万元、阿里给1万元,一旦多家消费金融公司叠加的授信额度超过个人消费能力,就会存在一定的风险。”一位业内人士对记者表示。

积木盒子CEO董骏表示,金融不是本质的需求,如果大家过度关注金融,特别是全部人来做金融创新,其实是有问题的,金融服务流动性特别高的情况下,也会产生泡沫。 新京报记者 苏曼丽 梁薇薇

随着利率市场化的不断深化,银行、特别是大型银行传统的依赖“大行业大企业”发展模式将受到冲击。调整服务对象,转向零售业务乃大势所趋,布局消费金融和社区金融是银行的战略选择。 ——西南财经大学金融学院执行院长张桥云

如果大家过度关注金融,特别是全部人来做金融创新,其实是有问题的,金融服务流动性特别高的情况下,也会产生泡沫。 ——积木盒子CEO董骏

■ 故事

装修差几万块 消费贷一周批下来

杨先生是一位海归博士,毕业后在国内一所高校有了份满意的教研工作。在立业后,杨先生决定与相恋多年的女友结婚成家。在双方父母的帮助下,杨先生和女友购置了一套房子,而房子的装修费用杨先生和女友决定不再麻烦父母,由自己承担。

由于毕业不久,以杨先生两人的积蓄,想要完全承担20万元的装修款还差几万元。归国仅一年多的他发现,几万块钱的数目有些尴尬,自己的信用卡额度并不足以覆盖,但这个数目去申请银行贷款又流程太长手续繁琐,时间成本不值得。对比之下,杨先生决定试试一家消费金融公司在当地的分公司。

“我一个在外地的同学之前申请过类似的消费贷款,我和他的个人情况差不多,工作收入都比较稳定。我就打电话咨询了一下我这边的公司有没有一般用途个人消费贷款。预约了之后到公司交了一些证件和工作证明、收入证明,然后不到一周后打电话跟我说贷款发下来了,利息大概每月1分2左右,说不上多低,但是速度比申请贷款要快,我当时装修着急买材料所以可以接受。这种贷款还款周期比信用卡要长,此外还收了一些手续费用,就都是小钱了。”

当被问到这笔贷款需要多久还完,新婚的杨先生对记者表示:“贷款数目不大,跟媳妇每个月千把元钱慢慢还呗。”

用信用卡支付公司费用省去每天报账

徐女士如今经营着几家连锁公司,公司日常经营所需要的水电费用、办公用品消费等零碎支出,虽然数额都不大,却非常繁琐,徐女士每个月都靠自己的信用卡将这些费用化零为整。

“因为我是从事财务方面工作的人,所以接触信用卡非常的早,大概在2000年左右就办了,所以我现在已经升级成企业白金卡用户,每月额度大概有20万,差不多能覆盖我日常的零碎支出,不用每天去财务报账取钱,按月还款利息也比较低廉,对于我日常的经营和生活来说是非常便利的。”

徐女士表示,自己的孩子这两年就要出国留学,自己在考虑是否要为孩子申请一张留学生专用的信用卡,到了国外急用钱还能多个选择。 新京报记者 陈扬

B06-B11版专题统筹 苏曼丽 蔡航

更多详细新闻请浏览新京报网 www.bjnews.com.cn