- 2015年08月03日 星期一

-

即时新闻

-

热线电话

以往傍铁老大等国企卖矿泉水,毛利率连续多年高达70%,远超行业平均水平,去年以来开始大力开拓零售渠道

| ||

| ||

|

在铁路总公司“不再免费赠送矿泉水”一纸通知下,背靠中铁快运过了7年多“滋润”日子的西藏5100,失去了业绩护城河。通知出台后,7月27日,西藏5100股价一路走跌,收盘暴跌12.7%,收报2.2港元/股。

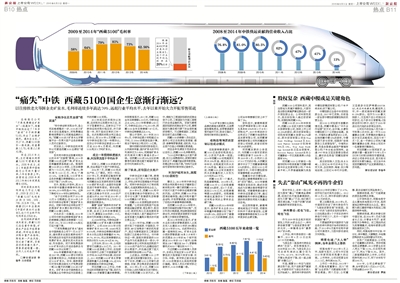

而在2014年之前,主打高端水的西藏5100可谓顺风顺水。2006年成立,成立1年就获得中国铁路总公司的天量订单,5年后香港上市;其营收在2008年到2013年的6年间更是增长600%。

同时其卖水的毛利率也几乎让人瞠目,2009至2013年,“西藏5100”毛利率分别为58%、64%、79%、81%和73%。而根据2014年出版的《中国矿泉水行业报告》,这个行业的平均毛利率在20%左右。

在利润的护城河消失前后,西藏5100已经在着手转型,矿泉水产品在开拓零售渠道,同时也在通过并购丰富产品结构,降低单一产品风险,但记者了解到,目前其仍然依靠大客户,零售渠道销量一般,业内人士对此并不看好。

采购协议是其业绩“晴雨表”

“和中铁结束采购合作,是公司战略调整的一步,5100冰川矿泉水定位是高端水,而免费赠送影响消费者对公司高端品牌的认知。”西藏5100冰川矿泉水北京管理平台一负责大客户业务的销售人员对记者表示。

而实际上,中铁快运的采购协议可谓是西藏5100业绩的“晴雨表”。

受未同中铁快运签署采购协议的半年“空窗期”影响,2014年西藏5100的业绩下滑,矿泉水业务销量额更是锐减3成。根据西藏5100的2014年报,公司总销售额为7.73亿元,同比下降2%;净利润为3.43亿元,同比下滑22.16%。这背后是,5100矿泉水业务的销量及销售额相比2013年分别下降了22%和32%。

另外,根据公开资料,其2013年年报中披露的销售净利率是58.58%,2014年则是49.79%。这种下滑或与2014年协议断档有关。

“由于旧采购合同于2013年12月31日期满后,在2014年上半年对中铁快运暂停了瓶装矿泉水供应。而新中铁快运采购合同下的瓶装矿泉水售价相对较低。” 西藏5100曾公告称。

对此的另一注解是,2014年公司向中铁快运销售瓶装矿泉水的销售额占集团总销售额7.73亿元的13%,与2013年的41%相比已经大幅下滑。

“不再免费赠送矿泉水”通知由中国铁路总公司于7月25日下发,通知要求全国各高铁站将不再向乘坐动车组列车的旅客提供免费矿泉水,旅客饮用水改由车站、列车提供。而不再免费提供5100矿泉水的公开说法是铁总与西藏5100协议到期了。

2006年青藏铁路开通以后,自2007年,西藏5100便与中铁快运签署采购协议,向铁路系统供应5100矿泉水。动车、高铁乘客均可凭车票在候车大厅免费领取一瓶330毫升的西藏5100冰川矿泉水。该矿泉水由中国铁路总公司直属企业中铁快运向在香港上市的西藏5100采购。

2013年底旧的采购协议到期,在采购协议到期半年之后,双方才签署新协议,且新协议下中铁快运将采购价格压低,并只续签一年,而不是如往常的三年一签。此次到期的采购合同正是这份协议,即2014年6月西藏5100与中铁快运签订的一年期协议。在协议中中铁快运承诺2014年7月至2015年6月期间,向西藏5100购买5万吨矿泉水。

成立一年揽得铁道部大单,利润率远高于平均水平

实际上,西藏5100的起步发展,完全得益于大客户中铁快运。

2006年7月,西藏5100完成生产线、工厂建设。而仅一年后,2007年6月,铁道部运输局和青藏铁路公司负责人便专程赴藏,与西藏自治区党委和政府及西藏5100就矿泉水进入全国动车组事宜进行考察和商谈。商谈结果,2007年,西藏5100与中铁快运正式建立战略合作关系,5100的产品被允许从2007年至2010年12月31日在高铁和动车上为约2亿乘客提供瓶装水。

靠着“垄断”高铁和动车矿泉水的销售,成立于2006年的西藏发展,由成立当年的销售额仅1190万,暴增至2008年的1.19亿,其年均利润增长率高达40%。

从2008年开始,中铁快运便一直是西藏5100矿泉水最大的销售额客户。公司2008~2010年分别销售矿泉水34417吨、60683吨及81576吨,中铁快运销售的瓶装矿泉水分别占其总销售量的90.9%、89.7%、89.5%,而占其销售额的比例则分别为76.8%、81%及80.5%。

上市当年,即2011年,公司的营收已经飙至6.33亿元。2011年西藏5100赴香港上市时,在招股书中其称已占据了中国高端矿泉水市场28.5%的市场份额,但实际上,2011年西藏5100矿泉水零售渠道销量只占总销量14%,近90%的销售额由中铁快运贡献。

而在西藏5100上市后,中铁快运的采购额虽开始下降,但仍为西藏5100贡献着巨量的销售额。年报数据显示,2011年,西藏5100全年总销售额6.33亿元,中铁快运占比62%;2012年销售额6.82亿元,中铁快运占比47%;2013年,西藏5100全年总销售额7.87亿元,中铁快运销售额占比41%。

据公开资料,2011年到2015年6月,中铁快运累计采购超过20万吨,以330ml的瓶装包装计算,相当于每年至少购买约1.5亿瓶。

据中投顾问的研究报告显示,从利润率来看,国内矿泉水的平均利润率仅为3.85%,而高端矿泉水的利润率大概为普通水的6~7倍。但西藏5100的50%左右的销售净利润率要远高于高端矿泉水的平均利润率水平。

除了铁总,还有国企大客户

中铁快运的天量订单,使得西藏5100在不到10年内扶摇直上,市场占有率位居高端水市场前列。而同中铁快运的大订单采购模式,也被其复制到其他企业上。

2014年8月,西藏5100同中石化签署战略合作框架协议,利用中石化旗下易捷便利店销售5100西藏冰川矿泉水。

西藏5100水资源招股说明书则披露,“公司目标团购客户包括铁路运输运营商、商业银行、航空公司、政府机构以及其他拥有非常庞大中高收入客户基础并对产品有显著大批量购买需求的中国主要企业。”

从2011年开始,西藏5100持续开拓了中国邮政、中国航空、中移动、BP石油等多个新的机构客户,其还与建银国际及工银国际控股订立战略合作协议。与中铁快运一样,国航向乘客提供5100产品作为机舱服务的一部分;中油碧辟合资公司和其他团购客户以5100的产品作为礼品赠送他们的长期客户,并且通过旗下庞大的经销网络经销5100产品。

上述国企,在西藏5100上市初期,都与其有着关联关系。2010年下半年,西藏5100公司曾引进乘胜、百骏、茅台等多家战略投资者。2011年6月13日,西藏5100分别给上述机构配发及发行股份,作为收购西藏5100的代价。其中,乘胜为工银国际控股的间接全资子公司,工银国际为中国工商银行的全资金融机构。百骏为建银国际控股的间接全资子公司,建银国际为建设银行旗下的全资附属投资银行。不过建银国际、工银国际目前已退出西藏5100。

西藏5100的销售人员也证实,虽然公司正在拓展包括商超、酒店、食肆等零售渠道,但机构、大企业客户仍是公司销售主要渠道。

而在各种充满官方色彩的会议活动上,西藏5100也身影频现。

“5100这种依靠央企大客户渠道,在三公消费透明化,政策环境收紧的当下,销量可能会愈来愈困难,毕竟这种水价格不菲。”饮料行业资深专家陈玮对新京报记者表示。

利润护城河消失,西藏5100谋转型

事实上,2013年同中铁快运采购合同到期半年后才重新签订新采购合同一事已使西藏5100认识到对大客户中铁快运高度依赖的风险。近两年,西藏5100开始图谋战略转型,通过并购丰富产品结构、开拓零售渠道,包括增加了低档水和青稞啤酒的销售。

在西藏5100的2014年报中,其表示将继续加强市场化推广,充分利用分销渠道,同经销商保持紧密合作,并投放更多资源用于拓展由第三方拥有的零售网络。

其2014年年报还显示,矿泉水业务分部的零售渠道收入占其总收入比重由2013年的28%增加至2014年的51%。此前两年该比重一直维持在28%。矿泉水业务分部的零售渠道(由第三方拥有)的范围由2013年的86个城市拓展至2014年的105个城市;经销商由228个增加至264个;零售销售网点8053个增加到9577个。

不过西藏5100的销售人员表示,目前北京地区有5100矿泉水售卖的大型商超只有家乐福、沃尔玛、华联。新京报记者实地走访,5100的瓶装水比其他同类售价偏高。商场人员也对新京报记者表示,5100水销量一般。

“5100矿泉水售价比其他品牌的高端水都要贵,从消费者刚需角度说,走零售渠道效果可能并不好,除非它降价。”陈玮对新京报记者表示。

收购青稞啤酒欲复制以往成功模式

在拓展销售渠道外,西藏5100还连续收购其他公司,以改变产品单一局面。2014年西藏5100收购高原天然水20%权益,随后在2015年年初,收购高原天然水另外13%权益。截至2014年年底,西藏5100占有关高原天然水的销量和收入分別为2579吨和600万元。

西藏5100另一个重点,则是青稞啤酒。2013年4月,西藏5100斥5.1亿收购青稞啤酒30%股权,在4个月前,其刚以5.95亿元,收购青稞啤酒35%的股权。收购青稞啤酒也直接弥补了中铁快运采购合同终止带来的业绩下滑。

西藏5100的2014年年报显示,虽然矿泉水业务2014年销量和销售额分别下降了22%和32%,但因合并了青稞酒业2.3亿元的销售额,因此公司全年销售额仅较上年下降了2%。

资料显示,青稞啤酒原为拉萨啤酒有限公司(西藏发展持股50%的核心子公司)研制生产,2009年单独拆分出来成立了西藏天地绿色饮品发展有限公司,由西藏青稞啤酒有限公司和西藏国有投资公司持股,前者目前持有52%的股权。

而西藏发展的公告显示,与西藏5100联系紧密的中稷控股曾于2008年11月和2009年3月,分两次以总计310万元的价格,从西藏发展手中买下了西藏青稞啤酒31%的股份。但在5100公司招股书中,只称中稷控股持有青稞啤酒18%的股权。

隐藏其中的中稷控股,则试图让青稞啤酒复制5100的“成功”模式。2010年青稞啤酒项目刚启动,就成功获选成为世博会接待啤酒专项赞助商。而青稞啤酒也曾与中铁快运签署过订单,通过青藏铁路和中铁快运覆盖全国的物流服务网络大批量运往各地。

但在陈玮看来,青稞啤酒地域性过于明显,而酒类饮料并不具有普适性,这意味着青稞啤酒很难为5100带来更多的业绩支撑。 □新京报记者 李春平 北京报道

■ 延伸

股权复杂 西藏中稷或是关键角色

西藏5100公司资料显示,其注册地为英属开曼群岛,大股东是注册在美属萨摩亚群岛的一家外资控股企业。公司年报则显示,其实际控制人通过层层架构,间接控制西藏5100。

西藏5100的2014年年报显示,西藏5100目前大股东为西藏水资源有限公司,持有上市公司43.23%的股份,枫华投资有限公司则持有西藏水资源98.67%股份,枫华投资有限公司由True Asset Holdings Limited及Eminent Partner Limited分别持有90%及10%。True Asset Holdings Limited由王坚全资拥有,Eminent Partner Limited由本公司董事俞一平及其配偶栗小兵各拥有50%。

而西藏5100公司曾在一些宣传材料中称其隶属于西藏中稷佳华实业发展有限公司(下称西藏中稷),外界普遍理解为其是中稷控股集团有限公司(下称中稷控股)的下属公司。

中稷控股过去是中央党校控股企业,2007年已改制,目前是一家由原中稷控股高管控制的民营企业。

但5100公司招股书披露的情况是,西藏中稷是以“中外合作经营”的方式,由中海、永豪和中稷控股三个公司联合组建。其中,中海和永豪是两家BVI公司,各持西藏中稷50%的股权,中稷控股不参与投资,但提供“咨询服务以及政策指导”。中海和永豪,则是由香港金通资产管理有限公司(下称金通)全资持有。金通1997年由王坚在香港注册成立,最初的名称是“西藏控股有限公司”。

其实际控制人王坚(原名王健),上世纪80年代初毕业于北京大学,后在陕西、海南、四川等地经商,上世纪90年代中后期,王坚就参与拉萨啤酒(000728.SZ,现在的西藏发展)重组和上市,并一度间接持有西藏发展81.25%股份。但作为5100最大持股人,王坚既不在公司担任任何职位,也不参与日常管理。《招股说明书》表示,他已于2005年退出在内地的全职商业活动。

公司另外的创始人则为俞一平和栗小兵夫妇,俞一平为5100董事会主席,负责集团的整体业务开发及战略规划,但在今年7月7日,俞一平辞任公司执行董事和董事会主席,转由公司另外一名高管麦亦鹏接任。

而在西藏5100官网首页,全屏展示着一篇发表于今年3月9日《学习时报》的特别专题报道,讲述公司艰辛创业史,显示其与政府关系颇为融洽。该文由中央党校西藏特色产业发展调研组人员写就。 新京报记者 李春平

■ 相关

失去“靠山”风光不再的牛企们

资本市场上,总有一些公司因为拥有“靠山”而赚得盆满钵满,但他们也可能是最脆弱的,因为只要“靠山”不在,他们就只得另谋出路。“大客户依赖”的顽疾值得所有投资者关注。

神州泰岳:成也飞信,败也飞信

作为2009年创业板开板时首批上市的28家企业之一,神州泰岳曾顶着“飞信独家服务商”的光环,一举摘得当年“最贵IPO”的头衔。

上市后,神州泰岳股价一路攀升,2010年4月13日达到237.99元的峰值。

飞信业务一直是神州泰岳业绩的“功臣”。财务数据显示,2008年至2011年,飞信业务占公司总体利润的比重分别为76.97%、63.31%、58.57%和45%,尽管比例逐年下降,但一直占据着“半壁江山”。

可是,随着2011年后飞信发展态势不佳,用户活跃度严重衰退,中国移动对飞信业务的投入也开始减少。虽然神州泰岳的利润在2012年依旧增长了21.47%,但市场已经对其失去信心。2012年12月4日,神州泰岳股价跌至12.03元的低点。

雪上加霜的是,2013年6月,中国移动终结了神州泰岳作为“飞信独家服务商”的局面。在新一次的飞信项目招标结果中,以往包揽全部4个子项目的神州泰岳只中标三个,另外一个被中软国际“拿下”。

不愿继续押宝中国移动飞信业务的神州泰岳开始寻求新的出路,于2013年8月宣布收购手游公司天津壳木,力图向移动游戏方向转型。

明星电缆:“大人物”倒掉,当年业绩马上暴跌

明星电缆于2012年5月上市,招股书显示,公司为中石油2010年度网络采购最大供应商。上市同年,公司实现营业收入11.5亿,净利润8306万。

上市仅一年多后,2013年7月,明星电缆董事长、四川“明星”企业家李广元就被相关部门带走调查。两个月后,公司董事、副总经理何玉英坠楼身亡。

据媒体报道,李广元被调查的原因是涉郭永祥案。

公开资料显示,明星电缆专业从事电线电缆设计开发,是西南地区特种电缆龙头企业。曾长期为都江堰紫坪铺水利枢纽工程提供特种电缆。

据媒体报道,郭永祥曾任职中国石油,在2006年1月成为副省长之后,分管省水利厅、省政府救灾办等单位。该工程自然成为其管辖重点,他每年都要去那里检查防洪工作。

同时,明星电缆与中石油、中石化、神华集团、大唐集团、华电集团等多家央企保持着合作关系。

在李广元被调查后,公司免去了他董事长的职务。同年明星电缆业绩暴跌,2013年营业总收入同比下降14.5%,仅实现利润647万,同比下降92.2%。其中,二者被调查前的上半年,公司实现净利润2742万,而下半年则亏损2095万。

2014年,公司业绩继续下滑,全年营业收入仅达6.07亿元,亏损金额达6920万。 新京报记者 罗超

更多详细新闻请浏览新京报网 www.bjnews.com.cn