- 2015年08月12日 星期三

-

即时新闻

-

热线电话

两次降息、利率市场化改革加快、互联网金融的冲击,在多重压力下,上市银行的业绩增速下滑

| ||

|

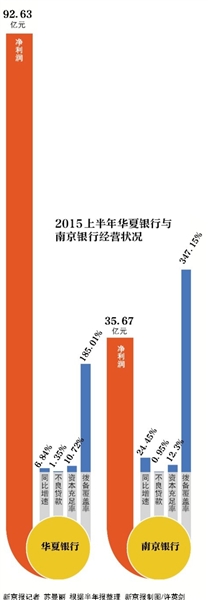

8月8日,华夏银行公布中报,上半年公司实现归属母公司净利润92.63亿元,同比增长6.8%。而在2014年上半年,这家银行保持了18.77%的净利润增速。

上半年,华夏银行出现了不良贷款继续恶化的情况。上半年,该行逾期贷款上升近一倍,不良贷款率较年初增长26个基点至1.35%,而用于覆盖风险的拨备覆盖率却大幅下降48个百分点到185%。

与此同时,在银行业改变传统盈利的大浪潮下,华夏银行财富管理等中间业务增长迅猛,为进一步转型打下基础。

目前对华夏银行,机构投资者现两派分歧。考虑到公司资产质量风险及多次降息后资产负债重定价的影响,中金下调了对华夏银行的每股收益。但申万宏源认为,华夏银行估值处于行业较低水平,有一定吸引力,维持增持评级。

银行业不良贷款连续14个季度上升

8月8日,华夏银行公布中报,上半年公司实现归属母公司净利润92.63亿元,同比增长6.8%。而在2014年上半年,这家银行保持了18.77%的净利润增速。

不良贷款问题在上半年持续恶化。6月末,华夏银行不良贷款率为1.35%,比年初提高了26个基本点。二季度单季,该行不良贷款余额增加了28.28亿元,不良净生成率上升至1.7%,是一季度的近3倍。

“同时也显示公司一季度延迟确认了较多的不良。”浙商证券分析报告指出。二季度末,公司的逾期贷款为475.8亿,较年初增长108%。

华夏银行中报显示,该行不良贷款行业主要集中在批发和零售业、制造业,不良贷款率分别较上年末上升0.43和0.61个百分点。

华南、华中、华东一带依然是不良贷款的集中爆发区,华夏银行在华南及华中、华东地区,不良贷款率分别较上年末上升0.49和0.28个百分点。

事实上,不良贷款问题已经成为中国银行业的最大隐患。二季度中国银行业整体不良率上升至1.5%,这已经是银行不良贷款连续14个季度反弹,资产质量保卫战已经在系统打响。

一位浙江商业银行的分行行长告诉记者,现在很难找到资质非常好的贷款企业,这是根本问题。企业整体经营状况不好,还没有见底回升的迹象,为了保证资产质量,只能提高门槛,钢铁、煤炭、航运、光伏等等企业基本不放贷了。“业绩是跟不良贷款直接挂钩的,出了大笔不良,业绩奖就没有了。”该行长说。

不良贷款最坏时期已经过去?

在不良贷款风险加速爆发的同时,华夏银行的拨备覆盖率下降至185%,较年初下降48个百分点。远远低于南京银行。

拨备覆盖率是实际上银行贷款可能发生的呆、坏账准备金的使用比率,这个指标考察的是银行财务是否稳健,风险是否可控。

对于银行的拨备覆盖率,监管层的底线为不低于150%,华夏银行185%的拨备覆盖率高于监管红线。

为保证业绩,拨备覆盖率下降成为业内普遍现象。银监会的最新数据显示,上半年中国银行业的拨备覆盖率为198.39%,较上季末下降13.59个百分点。

不过,国金证券银行业分析师马鲲鹏认为,实际上,拨备存在的核心意义正是在“以丰补歉”,是银行重要的逆周期工具,在宏观经济上行、经营业绩好、资产质量压力小的年份多提拨备,在宏观经济下行、经营业绩下滑、资产质量压力大的年份释放此前计提的拨备以消化当前的资产质量压力,是银行业最基本的经营原则。从来没有哪家银行会把拨备覆盖率保持不变作为经营目标。

同时,不少专家和业内人士认为银行业的不良拐点即将到来,最坏的时期已经过去了。平安银行行长邵平此前就预测三季度将是商业银行不良率转折点。

存款增长乏力但理财猛增

随着利率市场化临近及今年两次降息,银行扩张能力下降。上半年,华夏银行资产规模增长缓慢,其中一季度出现负增长,二季度略有回升。

截至2015年6月30日,华夏银行总资产规模达19172.32亿元,比年初增长3.54%。一季度该行总资产曾下降1.65%,二季度资产规模恢复正增长,但增速低于预期。

浙商证券银行业分析师刘志平分析,公司的资产规模增长缓慢可能的原因一是存款增长乏力,虽然二季度存款出现正增长但规模有限,存款较年初增长仅有1.3%,其中一季度下降了2.87%。此外,同业规模没有大幅扩张,同业资产和同业负债较年初仅增长10.7%、8.2%。

不过,华夏银行的手续费收入增长强劲。上半年,该行实现净手续费收入53亿元,同比增长45.5%,占营业收入比18.8%,同比提高近5个百分点。

事实上,面临利率市场化和互联网金融的冲击,上市银行都面临着转型压力,而中间业务转型关系收入结构调整,是转型的关键。

一位业内人士表示,逐步摆脱原来依靠存款立行、赚取存贷差的盈利模式,增加中间业务收入正是银行未来转型的方向。短期内会影响业绩,但从长远看,确是谁动得早谁就更有优势。

申万研究报告预测,华夏银行2015、2016年净利润增速分别为4.9%和3.3%,但估值处于行业较低水平,有一定吸引力,维持增持评级。

高管团队换血战转型

业绩承压的同时,华夏银行的高管团队还出现了变动。

8月5日,原华夏银行副行长黄金老辞职,其向新京报记者证实,他将赴人大重阳金融研究院任高级研究员,另据记者了解,现任职人大重阳金融研究院高级研究员只是过渡,黄金老可能参与苏宁银行的筹备。

而华夏银行公告称:“黄金老因个人工作调动原因辞去华夏银行副行长职务”。

黄金老自2010年11月起担任华夏银行副行长一职,在华夏银行时分管国际业务、个金业务、小微业务、资产托管、电子银行等业务。

在黄金老离任之后,华夏银行高管团队显得人手紧张。今年5月份,中共北京市纪委对华夏银行副行长王耀庭先生的违纪问题予以立案。至此,华夏银行四位副行长中仅剩下两位,这远低于其他股份制银行。据公开资料显示,股份制大多为6-8位副行长。有消息称,华夏银行即将从行内任命3名副行长,以补齐高管团队。

一位业内人士分析,目前正值华夏银行转型关键期,华夏银行虽然成立多年,但与差不多同期的招行、中信、浦发仍有差距。这两年凭借着互联网转型渐有起色,牵手微众银行、布局社区金融,能否凭借互联网变革弯道超车,将成为新领导班子最大的考验。

更多详细新闻请浏览新京报网 www.bjnews.com.cn