- 2015年09月07日 星期一

评估增值率高达1434.71%,承诺未来四年净利不低于13.5亿;此前江苏院净利已连续三年下滑

|

在多次转型重组失败后,金城造纸股份有限公司(简称“金城股份”:000820)的实际控制人朱祖国等决定“抛弃”陷入亏损的金城股份。8月28日,金城股份发公告,拟34.6亿元“卖壳”给江苏省冶金设计院有限公司(简称“江苏院”)。

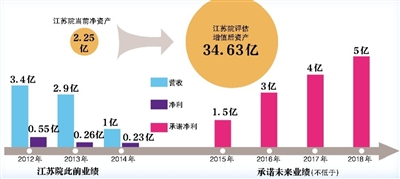

本次交易中,江苏院的净资产为2.25亿元,但评估值为34.63亿元,评估增值率高达1434.71%。在高增值率背后,是江苏院控股方神雾集团远高于报告期的业绩承诺:2015年至2018年,江苏院净利润将分别不低于1.5亿元、3亿元、4亿元和5亿元。然而从业绩上看,2012年至2014年,江苏院三年的净利润相加也只不过刚满1亿元。给出高业绩承诺的未来控股股东,是否在给金城股份的投资者“画饼”?

2亿资产变34亿,股民“醉了”

8月28日,停牌近4个月的金城股份发布新的资产重组公告:公司拟进行重大资产出售、置换,并拟通过发行股份的方式,购买北京神雾环境能源科技集团股份有限公司(简称“神雾环保”)旗下的江苏院100%股权,作价34.6亿元;同时以12.54元/股向东方君盛定增不超过5000万股,募集配套资金不超过6.27亿元。

上述交易完成后,神雾环保的母公司神雾集团将成为金城股份控股股东,公司实际控制人将变为吴道洪。

值得关注的是,江苏院的评估增值率高达1434.71%。

根据中京民信出具的《资产评估报告书》,截至2015年6月30日,江苏院的净资产账面价值为2.25亿元,按收益法评估,评估值为34.63亿元,是账面价值的15倍,评估增值32.38亿元。

有股民在股吧中称,置入资产江苏院溢价14倍多,最大的受益者是神雾集团;置出资产基本无溢价,损害广大小散利益。“2亿资产变34亿元,小散也醉了。”有股民如是说。

按照评估报告预测,2015年下半年至2018年,江苏院的营业收入预计分别为4.88亿元、13.5亿元、17.11亿元、20.76亿元;同期净利润分别为0.97亿元、2.71亿元、3.33亿元、4.01亿元。

按此计算,其2015年的营收和净利润将分别为6.78亿元和1.45亿元;而此前三年,江苏院的营业收入累计才有7.3亿元,净利润累计也才刚满1亿元。

神雾集团承诺,江苏院2015年至2018年度实现的扣非后净利润不低于1.5亿元、3亿元、4亿元、5亿元。并承诺不足部分,神雾集团将以股份的方式进行补偿,股份不足的情况以现金方式进行补偿。

按此承诺,2015年江苏院的净利润将同期增长552%。“看看江苏院2012年到2014年的业绩,你就知它对2015年到2018年的承诺是骗人的。”一位股民称。真的是这样吗?

业绩反弹源于关联交易

江苏院前身为“江苏省冶金工业局冶金设计院”,成立于1958年。2004年,公司改制,由殷惠民等45名员工认缴600万元的注册资本,变为有限责任公司,成为民营企业。

后经过股权转让,神雾集团成为江苏院唯一股东,实际控制人变为吴道洪。

公开资料显示,江苏院主营业务分工程总承包与工程咨询设计两部分,报告期内,主营业务比重超过99%。

2012年至2014年,江苏院营业收入分别为3.4亿元、2.9亿元、1亿元;同期净利润分别为5510.16万元、2595.97万元、2306.05万元。江苏院的营收和净利润都呈下滑趋势。

既然江苏院的营收和净利润连续三年呈下滑状态,报告期内的财务报表也并不好看,为何神雾集团还给出这么高的业绩承诺?

对于江苏院的业绩承诺,有的投资者认为是对公司未来盈利情况有信心,而有的投资者则指出该承诺是“骗人的”。

不过,2015年上半年,江苏院营收大幅反弹至1.9亿元;净利润也上涨至4846.19万元。

新京报记者调查发现,江苏院营收和净利的大幅度增长得益于甘肃金川神雾资源综合利用技术有限公司(简称“甘肃神雾”)的7.8亿元工程合同,而甘肃神雾为神雾集团子公司。也就是说,依赖关联交易,江苏院在上市前期的财报才变得好看。

值得注意的是,甘肃神雾主要从事有色金属冶炼渣等业务,与江苏院未来计划从事的矿产资源综合利用项目可能存在同业竞争的情况。

在报告期内,江苏院对前五大客户高度依赖,其中同样有关联公司的身影。

2012年至2015年上半年,江苏院向前五大客户销售的营业收入总额,分别占同期公司营业收入比重的93.21%、91.29%、74.66%和94.06%。

2014年,江苏院前五大客户中,有两家是神雾集团旗下公司;2015年上半年,前五大客户中,则有4家是神雾集团的控股公司,其中,甘肃金川神雾资源综合利用技术有限公司一家就贡献了1.3亿元的营业收入,超过了2014年江苏院全年的营收。

意向合同预测已到2020年

对于未来营收的预测,江苏院建立在意向合同的预估上面。江苏院对意向合同的预测已经到了2020年。

江苏院以山西铬铁项目为例,其称,该项目合同额8.5亿元,计划2015年8月签订。

关于山西铬铁项目目前的签订情况,以及未来利润预测时的意向合同,是江苏院已经开始洽谈、并有一定把握的合同,还是只是公司单纯对于未来的一个预测等问题,金城股份董秘办工作人员和江苏院证券部工作人员都表示,需要向相关领导汇报后再做回复。

至截稿时止,金城股份和江苏院都未就上述问题作出回应。

在上市公司重组史上,因业绩承诺过高而“打白条”的情况并非没有先例。

据统计,今年前5个月,就有超过50家上市公司资产收购业绩未达到承诺标准。山东地矿7月份还因业绩承诺未达标,且在补偿方案上存在分歧而将第三大股东告上法庭。

神雾集团的超高业绩承诺是否能实现,仍需观察。

如果江苏院借壳金城股份交易完成,神雾集团董事长吴道洪将在一年多的时间里,成为两家上市公司的实际控制人。

2014年5月,吴道洪控股神雾环保后,外界一直猜测其会将神雾集团注入神雾环保,实现神雾集团的曲线上市。

不过,吴道洪显然想要的更多。2015年1月28日,神雾环保18.7亿元收购了吴道洪旗下的北京华福神雾工业炉有限公司100%股权,增值率高达1103.99%。

神雾集团过去一年在资本市场上的表现,为其副总钱学杰赢得了“中国10大资本运营TPO CFO”的荣誉。

金城股份面临补跌风险

金城股份自2015年5月29日开市起停牌。根据相关监管要求,本次重大资产重组方案披露后公司股票将继续停牌,预计停牌时间自本次重大资产重组方案披露之日起不超过10个交易日。

在股吧里,最受股民们关注的是金城股份何时复牌,以及复牌后股价的表现,看涨和看跌分成两派。

金城股份表示,本次交易前,公司主营业务为制浆造纸,公司净利润呈现逐年下滑的趋势。本次交易后,上市公司转变为节能环保及资源综合利用技术推广型企业后,主营业务彻底转型。

对此,信达证券分析认为,江苏院在工业行业的节能环保和资源综合利用等方面有较强竞争力,重组完成后,公司估值将会大幅提升,短期利好股价。金城股份也表示,由于节能环保及资源综合利用行业符合国家产业发展政策、发展前景广阔,且注入资产盈利能力较强,本次交易后,上市公司资产质量、持续盈利能力和发展潜力将明显提高。

山东神光金融研究所认为,金城股份停牌期间大盘指数下跌,公司股票复牌后存在补跌风险。金城股份未披露具体的复牌时间。

■ 相关

金城股份重组多次折戟

由于2008年至2010年度连续三年亏损,金城股份于2011年4月28日起被暂停上市。

2012年5月,金城股份实际控制人朱祖国及其一致行动人承诺,在12个月内,将其合法拥有的矿产行业优质资产注入上市公司,拟注入资产评估值不低于15亿元。当时承诺注入的资产包括朱祖国持有的恒鑫矿业公司全部股权。

2013年4月26日,金城股份恢复上市。此后,金城股份一直在寻求资产重组。

2013年7月24日,朱祖国将承诺的资产注入计划截止日推迟到2014年4月15日。之后,朱祖国再次食言,将资产重组计划提出的截止日推迟到2014年12月底,并表述恒鑫矿业短期内不具备资产重组的基本条件。

2014年10月,金城股份提出重组方案,拟17亿元跨界收购百花集团,后者主要从事中药和苗药的研发、生产和销售。两个月后,金城股份上述重组就以失败告终。

□新京报记者 朱星 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn