- 2015年09月28日 星期一

-

即时新闻

-

热线电话

投资1800万元获45%股权,所投企业连续亏损;有投资者认为利好“玄虚”,也有投资者称“只要股价上涨就行”

|

继IPO影子股概念、国企改革概念、土地流转概念之后,一向故事繁多的上市公司景兴纸业,再次迎来最新的炒作“剧本”。景兴纸业发布公告称,公司及实际控制人联手参股民营企业“治丞智能”的议案通过了董事会相关审议,自此,这家传统造纸企业与时下最为热门的“机器人”搭上了边。

在投资者对公司跨界高科技的利好充满期待的同时,也有业内人士质疑认为,此次不足两千万的投资额与高大上的机器人概念自身属性并不匹配,不排除公司单纯炒作故事的意图。也有投资者认为,不管概念虚不虚,只要股价上涨就行。此外,纵观全行业,当前高热不退的机器人概念只是“看起来很美”。

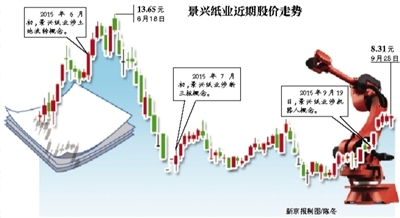

公告后股价连续涨停

吸引市场注意的,不仅仅是造纸大佬“爱上”机器人,更是这次“恋爱成本”的低廉程度。“这两年来,‘机器人’绝对可以说是资本市场上的白富美概念,没有一定资本投入很难介入。”机械制造行业业内人士张骏告诉新京报记者,“一台数控机床好的可能都要几百万,对于景兴纸业来说,投资一家机器人企业才花了上千万,可以说是白菜价。”

9月19日,上市公司景兴纸业发布公告称,公司与实际控制人朱在龙先生“分别拟以货币资金816.33万元、1020.41万元受让治丞智能股份600万股、750万股”。该次交易完成后,二者分别占股权转让后浙江治丞智能机械科技有限公司(以下简称“治丞智能”)总股本的20%和25%。

也就是说,实际控制人朱在龙个人和公司,以1800万元的总成本,取得了一家机器人研发制造公司的45%股权,按照这一价格估算,这家高科技公司全部股权的总价值不过4000万。

“机器人是典型的资金和技术双壁垒行业。资金成本反映技术实力,技术实力反过来决定资金成本。技术含量高就肯定不会便宜,所以我判断,景兴纸业不到2000万投资的机器人公司,这个虽然也叫机器人,含金量可能并不高。”张骏说,“去年马云投了一家造机器人的小公司,花了7个亿。投资量级之间的差异就能说明问题。”

“太便宜了,感觉这个利好有点玄虚”。投资者中也有不少人持类似观点,但更多人并不在意,“管它玄不玄虚不虚的呢,股价上涨就行。难道我们炒股不是来做差价的,是来和上市公司相亲的?”一位持有景兴纸业的投资者在股吧里称。

资本市场对这一事件表达了自己的态度。公告发出后,景兴纸业在接下来的两个交易日中拉出涨停,并在随后的几个交易日继续上涨势头。截至9月25日,景兴纸业股价收于8.31元。不少投资者认为,景兴纸业目前的股价也是白菜价,是抄底的绝佳时机。“哪个机器人概念股不到10块?”股吧里沸腾了,“节后至少3个涨停!”“果断持有,20元才是合理价位!”

所投公司连续亏损

根据“治丞智能”公司的介绍资料,这家浙江嘉兴的民营企业自带诸多光环:“业务范围主要包括自主研发设计生产工业机器人、自动化智能加工单元以及工业机器人自动化生产线。”“与上海交通大学建立了长期的合作关系,拥有多项国家发明及实用新型专利。”“打造工业4.0标准的智能化无人工厂,是国内首批研发生产工业机器人的企业之一。”

景兴纸业证券部人士表示,公司主要是看好治丞智能的研发团队,“原先治丞智能是做数控机床的,数控机床与机器人在技术上有一些共同之处,同时治丞智能在行业内也有一些资源。”

几位当地相关人士称,这家公司不仅规模很小,在当地的知名度也不高。当地两位常年打法律和公司官司的职业律师和一位媒体人士都向记者表示,对景兴纸业“非常熟悉”,但对于这家“治丞智能”则是闻所未闻。

“工业4.0,资本市场一听这个名词就亢奋了,哪里还会去看基本面。”张骏表示,就他自己在业内将近10年的从业经历,对“治丞智能”这个名号并不熟悉。“景兴纸业为什么买它?可能是便宜吧。”

“治丞智能”工商档案显示,这家成立于2010年的家族民营企业,在5年时间里,一步步从光电元件公司转型为精密机床公司,并于去年年底正式成为如今的“智能机械科技”公司。

档案显示,治丞智能成立于2010年初,注册资本为3000万元,成立时的原名为嘉兴晟业电子科技有限公司,经营范围为光电子器件与其他电子器件。2010年年底,公司将经营范围变更为“金属切割机床制造”,并将“晟业”更名为“治丞”。“治丞”这一名称来自出生于1983年的股东潘治丞。2014年12月,公司在实际经营范围未发生明显变化的情况下,将公司名称由“治丞精密机床科技有限公司”变更为“智能机械科技有限公司”。

这家成立5年的高科技公司,业绩数据并不好看:截至2015年7月底,治丞智能净资产仅为1955万元,营收677万元,净利润亏损267万;2014年全年,公司实现营收1186万,净利润亏损421万元。

对于这家连续亏损的小型民营公司,景兴纸业的投资逻辑在哪里?景兴纸业证券部工作人员表示,公告中对相关事项已做解释,除此之外不再回应。

此前景兴纸业公告称,公司“在我国工业机器人需求激增的当前涉足该领域,是希望通过自身在资本市场的经验,帮助治丞智能跨入资本市场,从而通过本次投资提升公司盈利能力,给投资者以更好的回报”。

曾涉多个热炒概念

对于造纸业“大佬”景兴纸业来说,主业不断下滑。2015年中报显示,公司上半年实现营收13.31亿元,净利润628万元,同比下降达80%;2014年,公司实现营收28.88亿元,同比下滑4.41%;净利润1092万元,同比下滑15.43%。

此次高调介入机器人概念是景兴纸业的最新筹码,却并非手中的唯一筹码。在此之前,这家老本行乏善可陈的公司,先后因“IPO影子公司概念”、“国企改革”和“土地流转”等概念,在不同阶段成为一时风头无两的A股明星。

2014年6月,景兴纸业参股的浙江莎普爱思药业股份有限公司(以下简称莎普爱思)距离上市日期渐行渐近,景兴纸业股价在10个交易日中狂飙突进,实现翻倍,成为该阶段一只著名妖股。

2015年6月初,土地流转概念在A股爆发,景兴纸业随之涨停。在此之前,有机构放出分析报告称,“景兴纸业是浙江嘉兴平湖唯一一家上市公司,作为土改‘嘉兴模式’的龙头,公司有望受益嘉兴平湖土地流转试点。”事实上,公司早在2014年底于互动平台上回答投资者询问时表示“公司的土地目前不属于土地流转的范畴内”。但这一回复并未浇灭资本市场的热情,直到目前,景兴纸业仍然被看作是土地流转概念股并持续受益。

2015年3月,公司公告宣布,全资子公司“景兴投资”,将以人民币现金3184万元对艾特克控股集团有限公司(以下简称“艾特克”)进行增资扩股,投资完成后,景兴投资持有艾特克控股注册资本的20%股份。7月底,公司再度公告,艾特克公司拟在符合国家相关法律法规政策情况下申请在新三板挂牌。

有分析认为,从公司种种行动来看,或有向创投转型的可能。而“全面撒网”的背后,是造纸业大环境低迷不振已非朝夕的现实。

“两千万投资莎普爱思,持股20%,到目前市值飙升;3000万投艾特克,新三板上市也即将尝到甜头,现在又投机器人,炒作意图明显,前景不好说。但在主业持续恶化的现状下,公司也只能这么做。”该人士称。

■ 背景

机器人行业概念热、现状冷

对于景兴纸业此次投资,资本市场的狂热追捧并非孤例。数据显示,目前A股市场上拥有机器人概念的上市公司达数十家,国内机器人产业拟投资金额约达340亿。今年上半年,包括华丽家族、华昌达在内的公司已经宣布进行相关领域的重组或并购。

然而,与市场高热度的追捧相比,国内机器人产业的实际现状或只是“看起来很美”。国内机器人市场上,仅有约10%为“中国制造”,放眼全球市场,中国机器人的比例更加微不足道。

半年报显示,约有超半数的涉机器人概念公司中报净利出现滑坡,其中,秦川机床同比降2135%,海伦哲同比剧降9182%,雷柏科技下滑109%,赛象科技下滑296%。与狂热的资本投入相比,机器人相关企业的实际状况并不尽如人意。

□新京报记者 张泉薇 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn