- 2015年10月21日 星期三

-

即时新闻

-

热线电话

业内认为,保险公司布局健康管理的三种模式均处于烧钱阶段,谈盈利还为时过早

|

9月底,泰康人寿斥资50亿,获南京仙林鼓楼医院80%股权,拥有中国险企第一张公立三甲医院牌照。事实上,除养老社区外,与寿险高度相关的健康管理领域正成为保险公司投资的新领域。目前各大保险公司正在加大布局。除平安好医生这种线上模式外,主流模式还包括设立医院和健康管理中心。但业内认为,这三种模式均处于烧钱阶段,谈盈利还为时过早。

险企抢滩健康管理

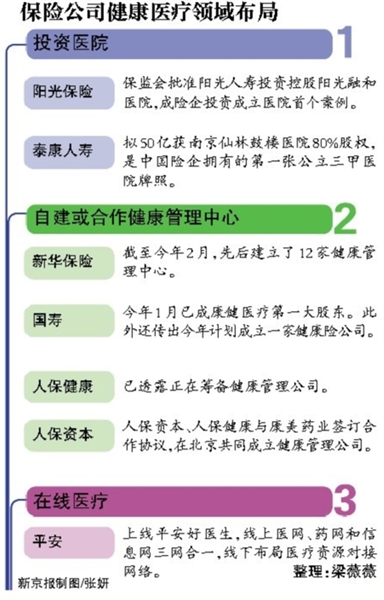

目前各大保险公司正在加大对健康管理的布局。除了平安布局线上APP外,线下的模式主要就是设立医院和健康管理中心。

继去年6月保监会正式批准阳光人寿投资控股阳光融和医院,成为险企投资成立医院的首个案例后,今年9月,泰康人寿出手收购国内三甲医院,拟以50亿元总额获得南京仙林鼓楼医院80%股权。

一位再保险人士认为,目前保险公司布局健康医疗领域主流的三种模式中,像泰康投资医院是最重的模式。一个医院就得50亿的成本投入,每个城市覆盖的话,成本太大。同时,医院和保险之间有多大的联系不得而知。

因此,成本相对较低、且易经营的健康管理中心成为险企选择较多的模式。2012年,新华保险自建的两家健康管理中心开业。截至2014年年报发布时,新华保险在全国包括西安、青岛、武汉、成都等城市开业了12家健康管理中心。

除新华选择完全自建外,人保、平安、国寿均选择合作的方式。

早在2012年6月,人保资本、人保健康与康美药业签订合作协议,在北京共同成立健康管理公司。此外,中国平安旗下平安信托还曾入股慈铭体检。而国寿目前已成康健医疗的第一大股东。

“如果健康管理中心规模足够大,能够跟比较大的健康管理公司或是比较大的医院网络合作,并且在全国设有网点的话,起效会比较快。但是在没有达到一定量的前提下,健康管理中心的作用不太能够体现出来。”上述再保险人士认为,如果保险公司寻求专门的体检机构或是健康管理机构进行合作,这种模式比较好。这样保险公司既有一定的控制权,又不会有太大的成本投入。

南开大学卫生经济与医疗保障研究中心主任朱铭来也认为,保险公司建健康管理中心跟第三方机构合作是一个不错的尝试。

“牌照、人才和管理经验,这三个是保险公司做健康管理中心比较欠缺的。”上述再保险人士认为,健康管理中心对保险公司来说,不是主业,只是一个希望对主业有促进作用的业务,那么,在有限的投入,又没有经验的情况下,寻求第三方合作是不错的选择。

专业健康险公司多亏损

健康管理是20世纪50年代末最先在美国提出的概念,其核心内容是医疗保险机构通过对其医疗保险客户(包括疾病患者或高危人群)开展系统的健康管理,达到有效控制疾病的发生或发展,显著降低出险概率和实际医疗支出,从而减少医疗保险赔付损失的目的。

这也是国内保险公司努力在健康管理布局的动力。

商业保险与医疗的融合一直是保险行业关注的焦点。过去各大保险公司纷纷与公立医院开展了定点合作,但最后效果都不好。控制不了医疗机构的费用,加上道德风险难以控制,随之而来的是保险公司长期的赔付率偏高,承保始终处于亏损状态。

从专业健康险公司的情况来看,目前国内有5家专业健康险公司,包括较早成立的人保健康、昆仑健康、和谐健康、平安健康,以及2014年12月保监会批复开业的太保安联健康。2013年,除和谐健康实现盈利外,平安健康、昆仑健康、人保健康均亏损。从已披露2014年报的公司来看,人保健康仍面临数亿元的亏损。

一般而言,健康管理中心涵盖健康体检评估指导、中医养生、就医协助等内容的健康医疗服务。在此基础之上,借助健康数据,保险公司开发更具针对性的健康保险产品,根据客户的身体健康状况,提供有针对性的保险支持方案。此外,保险公司还会将健康管理和寿险产品相结合,实现对客户病前、病中、病后的全程管理。

一位业内人士表示,从保险业务来看,健康管理中心对寿险、健康险业务帮助很大,除了可以留住用户、开发客户外,另外可以给客户带来更多深层次的服务,这是客户所需要的。

朱铭来表示,如果保险公司做健康管理就是做疾病预防、体检等,那么有没有保险公司参与差别不大。真正保险公司要做的事情之一就是,保险产品,包括保障内容、产品价格等要跟健康管理对应上。

朱铭来此前曾表示,健康管理前期肯定投入比较大,并且前期不可能有迅速的回报。至于何时能盈利要看保险公司保险客户和健康管理有效对接的速度和保险公司对机构的管理能力,对成本的控制。

盈利暂不可期

目前业内的共识是,健康管理是长期持续性的过程,前期肯定投入比较大,且不可能有迅速的回报。

数据显示,到2020年,健康服务业总规模将达到8万亿以上。2020年全国健康保险保费收入将达到6000亿元,市场潜力巨大。

有业内人士表示,健康管理的概念炒作得非常火,但无论是保险公司,还是其他的健康管理中心,现在没有哪一家能真正做好健康管理四大要素检测、评估、干预、跟踪。市场前景是非常看好的,但目前基本处于砸钱阶段。

上述再保险人士认为,不管是上述三种模式之中的哪一个应该都没有考虑到盈利的问题。起码三种模式中看似最轻的平安好医生到目前为止只是烧钱,还没有任何盈利的迹象。

“现在社保刚刚可以基本保障老百姓的需求,在基本医疗保险之上还有哪一些的风险点是可以作为商保突破的重点,其实站在客户和保险公司的角度都处在一个探索和摸索的过程。”朱铭来表示。

朱铭来认为,目前险企布局医疗健康,尽管模式不同,但大方向都一样,要有一支自己的医疗队伍,要跟医院进行密切的合作。目前险企都在积极探索,都有成功的可能性。

2014年7月,新华保险董事长康典在与媒体交流时称,一个健康管理中心从开业到能够盈利的时间预计是3年,从已开业地区的情况看,经营在向好的方向发展,势头尚可。新华最早开业的健康管理中心——西安和武汉两地的健康管理中心2012年开业,今年即将成立满三年。从新华保险年报看,武汉门诊和西安门诊在2012年-2014年连年亏损。

一位接近新华健康管理中心的人士表示,西安的健康管理中心今年预计达不到盈利,武汉希望能够今年盈利,但也很难说。据其透露,新华保险欲转让其旗下新华卓越健康投资管理有限公司(“新华健康”)部分股份,引入其他投资者共同经营。对此,新华保险方面的回复是“不予置评”。

“保险公司最终的盈利水平还是体现在保险产品上,健康管理中心是辅助保险产品的。换句话说,前端投入的成本稍微多了一点,表面上看投入的人力物力成本不低,甚至从账面上看是亏损的,但是保险产品的赔付率大幅下降了。”朱铭来认为,这也许就能算盈利了。

本版采写/新京报记者 梁薇薇

更多详细新闻请浏览新京报网 www.bjnews.com.cn