- 2015年10月28日 星期三

-

即时新闻

-

热线电话

|

北大物理系毕业的叶海涛,2011年进了一家P2P公司。每天要做的工作之一就是劝说欠债方配合还款,由此体会到催收难的滋味。

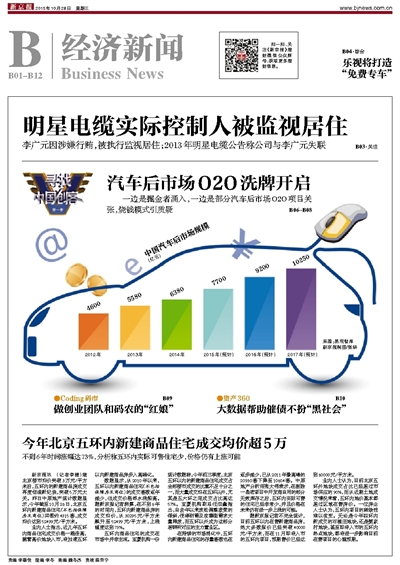

企业如何追回欠款、遭遇无赖欠账咋整,第一反应肯定想到了“黑社会”催债。如今,这个行当也被人看中玩起了O2O,“资产360”就是这样一家定位为不良资产处置服务的020平台。

资产360的CEO、催债老大叶海涛说,简单说就是打造连接委托方和催收方的平台,再借用大数据、云呼叫平台等互联网新方式解决不良资产处置的痛点。

这是一个万亿级体量的市场,也被很多投资人看好。9月1日,资产360宣布获得源码资本3000万A轮融资,此前已获得58同城创始人姚劲波等的天使投资。

把催债需求和服务连接在一起

资产360的创始人叶海涛戴着黑框眼镜、身材瘦削、说话会害羞,与电影里有黑帮背景、墨镜示人的大佬形象大相径庭。不过,叶海涛创建的这个平台上,目前已经有200余家催债公司,他是名副其实的“催债老大”。

“催债老大”叶海涛要做行业整合者。简而言之,资产360是一家不良资产清收服务O2O平台,把有催账需求的公司和能够提供这种服务的公司连接在一起。

P2P老板跑路的事大家都耳熟能详。事实上,不只P2P,银行、小额信贷、消费金融公司等都可能遭遇欠账,而专业清收服务公司、咨询管理服务公司、律师事务所则可以为催债提供各种服务。叶海涛要做的,就是把这两端连接起来,解决催债服务公司找不到客户、客户找不到值得信赖的催债公司的问题。

“我就像快车平台一样,为乘客和司机牵线搭桥,提供好平台的服务,把控接入公司的质量。”叶海涛这样描述自己的角色,催债行业不再是打扮得跟黑帮老大似的到欠债人家里了。

遭遇赖账萌生催债创业念头

正是自己遭遇赖账让叶海涛发现了这个行业的巨大前景。

叶海涛曾就读于北大物理系,2011年误打误撞进了一家P2P公司。时常会遇到小微企业借贷后,迟迟不还钱。每天要做的工作之一就是劝说对方配合还款,不还钱“信用会受影响”,此外也没有太多办法。由此体会到催收难的滋味。

后来,叶海涛又去银行信用评估部门工作,从更大视角看催债问题。

“坏账的爆发滞后于互联网金融、消费金融的爆发”,互联网金融经历了前期爆发式增长,接下来坏账问题也会经历大爆发。叶海涛笃定债务逾期、坏账背后有个巨大的市场,并且是万亿级的。

有着敏感嗅觉的除了资产360,阿里巴巴也携“淘宝拍卖”入场,其他平台也都蜂拥而至。

群雄逐鹿之际,叶海涛称,为了获得最后的寡头地位,成为业内第一,就要做好线下对接,吸纳更多的第三方催账公司加盟到平台上。目前,已经进驻资产360的催收公司有200多家,预计年底会增加到400家。

催债神器:大数据

大数据是资产360的催债神器。依托于自有数据积累以及合作渠道,资产360应用大数据模型分析方法,向合作伙伴开放借贷黑名单查询,降低风控的难度和风险。

在叶海涛看来,资产360需要解决两个行业痛点。一个是催债效率低下的问题,通过催收管理系统,批量电话外呼、外访催收等环节,几天时间就可以完成案件初步催收。

第二个痛点是异地催收,欠债人亡命天涯是电影里常见的情节,现实中也会发生。如果仅靠一家公司来做,不仅交通和时间成本高,而且对异地环境不甚了解。而资产360可以对接各地的催债服务方。他们有一套智能遴选催收公司的模型,模型收录了催收公司的资质、工商信息、历史合作记录、内部管理机制、历史回款情况等数据资料审核催收公司,完成智能推荐和业务匹配。

“用大数据可以为每笔债务找到更合适的催讨方法。”叶海涛说。

■ 创客项目ABC

A.他们是谁?

资产360平台CEO叶海涛本来是北大物理系毕业的理工男,2011年误打误撞进了一家P2P公司,遭遇过企业借钱不还,开始思考不良资产处置的新方式,于2014年12月创办了资产360。

B.在做什么?

科学地说,资产360的不良资产处置模式是基于委案大数据智能匹配,通过智能债务匹配、专业催收管理系统、云呼叫中心、云催搜查询系统等工具和服务得以实现。

通俗来讲,资产360运用大数据等互联网+的方式为每笔欠款都找到最合适的催收方。

C.投资人怎么说?

不良资产处置本身就有很大的市场空间,不同的资产类型都有独立形成公司的机会,给资产定价、输出黑名单都是我们看好的未来可延展的空间。

——源码资本创始合伙人曹毅

■ 对话

催收是心理学和谈判结合

新京报:你的形象跟黑帮电影里催账老大的形象差别蛮大的,这样会给你催账工作带来不便吗?

叶海涛:其实催债、不良资产处置不需要长得很凶,大家也都是坐在一起文明地聊天、谈事情,确实跟电影或想象中不一样。催收有人唱白脸有人唱黑脸,不是需要所有人都像黑社会的,催收是一个心理学和谈判技巧的结合。

新京报:不良资产处置中最棘手的问题是什么?

叶海涛:催收中的最大苦恼是找不到欠款人。对失联债务人,资产360的数据库可以提供基础信息、人脉信息等协查服务,辅助查找到欠款人。人找得到,钱就有希望找回来。

新京报:如何提高数据附加值?

叶海涛:通过积累的数据,建立“坏人”数据库、为不良资产作价,这些都是资产360可以创造的附加价值。

新京报:如何像叫车平台那样整合资源?

叶海涛:除去高柏、万盛等是全国范围的催收公司,还有1000家区域型和3000家属地型债务催收公司,后两者在当地有较强资源和催收能力。而有催账需求的P2P以及金融机构偏向于寻找值得信赖的大公司合作,但大催收公司更青睐与大型银行合作,这是以往双方存在的一个矛盾。资产360要做的就是撮合双方,实现长尾效应。

本版采写/新京报记者 刘素宏

本版摄影/新京报记者 王嘉宁

更多详细新闻请浏览新京报网 www.bjnews.com.cn